Vegyes eredményeket hozott a jelentési szezon, több amerikai nagyvállalat is csalódást okozott a befektetők számára, azonban az energiaszektor továbbra sem húzta be a kéziféket, így továbbra is hatalmas profitra van kilátás. A dollárerősödés igencsak érzékenyen érintette az amerikai vállalatok jelentős részét, míg Európában pont ellenkező hatásokat eredményezett az EURUSD árfolyamának mozgása. A költségek jelentős emelkedése, a makrokörnyezet romlása, illetve a gyenge kilátások további visszaeséseket eredményezhetnek a következő időszakokban is.

Merre tovább Amerika?

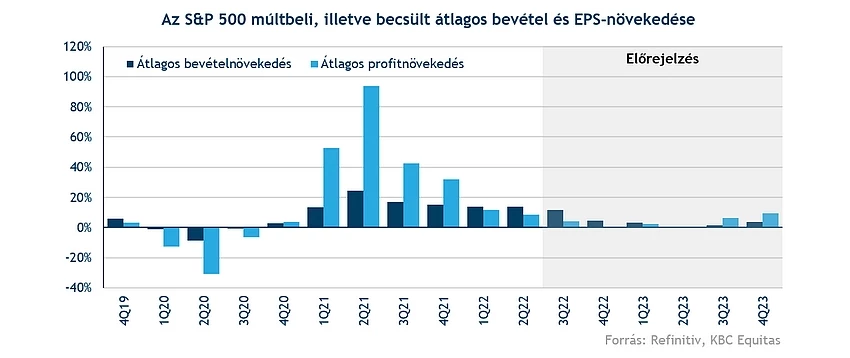

Láthatóan továbbra is az energiaszektor cipeli a hátán a piacot, hiszen a szektor kiemelkedő teljesítménye nélkül, még nagyobb eséseket láthatnánk a részvénypiacokon. Most, hogy az S&P 500 komponenseinek nagyobb része túl van a jelentések közzétételén, elmondhatjuk, hogy a befektetők titkon jobb eredményeket várhattak volna a nagyágyúktól. A fontosabb technológiai cégek, illetve a kommunikációs szektor tagjai is sorra csalódást okoztak, elég csak az Alphabet, a Microsoft, esetleg a zuhanórepülést produkáló Meta jelentésére gondolnunk. Kismértékű profitnövekedést mutattak be eddig a cégek, azonban, ha az energiaszektort kivesszük a képletből, akkor átlagosan 3,6 százalékos profitcsökkenéssel számolnak az elemzők az S&P 500 komponenseire a harmadik negyedévre vonatkozóan.

Egyértelműen látszik a lassulás, az elmúlt időben nem ehhez voltak szokva a befektetők, azonban a mostani gazdasági környezetben egyre nehezebb helyzetbe kerülhetnek a cégek, a növekvő költségek elbocsátásokra, megszorításokra késztethetik a vállalatokat. A következő negyedévre minimális visszaesést jósolnak az elemzők profit terén az S&P 500 komponensei között, amely az energiaszektor eredményei nélkül akár még nagyobb esést is produkálhat. Javuló tendenciát egyelőre a jövő év második felétől vár a konszenzus, ekkor térhetnek vissza a növekedési pályára a cégek.

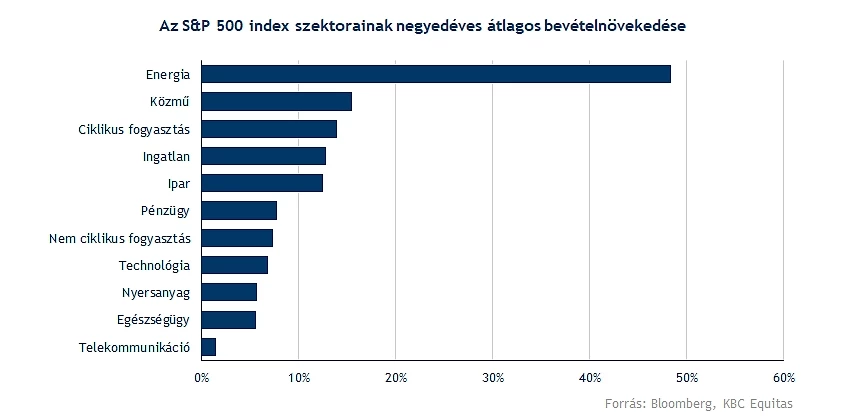

A 11,5 százalékos átlagos bevételnövekedés nem tűnik egyáltalán gyenge eredménynek, azonban ki kell emelni, hogy sok vállalat csak az áremeléseknek köszönhetően tudta magát a növekedési úton tartani. Továbbá, ha az energiaszektor teljesítményét nem vesszük figyelembe, akkor a növekedési ütem is 8,1 százalékra esne vissza. Az olaj-, illetve gázárak jelentős mértékű növekedése nagyban hozzásegítette az újabb rekordok eléréséhez az olajipari vállalatokat, így átlagosan több mint 48 százalékkal emelkedett az energiaszektor komponenseinek bevétele éves alapon.

A kommunikációs szegmens tudta a leglassabb növekedést produkálni, hiszen elég csak az Alphabet, esetleg a Meta esetére gondolnunk, ahol jelezte a vezetőség, hogy a hirdetési bevételek kapcsán egyre nagyobb gondok látszanak.

Sok társaság örülne, ha csak lassuló ütemű növekedéssel szembesülnének profitsoron, azonban a valóság mást mutat, így az energiaszektor nélkül 3,6 százalékos profitcsökkenéssel számolnak az elemzők a harmadik negyedévre vonatkozólag. Az energiaszektor 140 százalék feletti javulása valamelyest torzítja a képet, ezért nem is jelenítjük meg az összehasonlítást bemutató ábránkon.

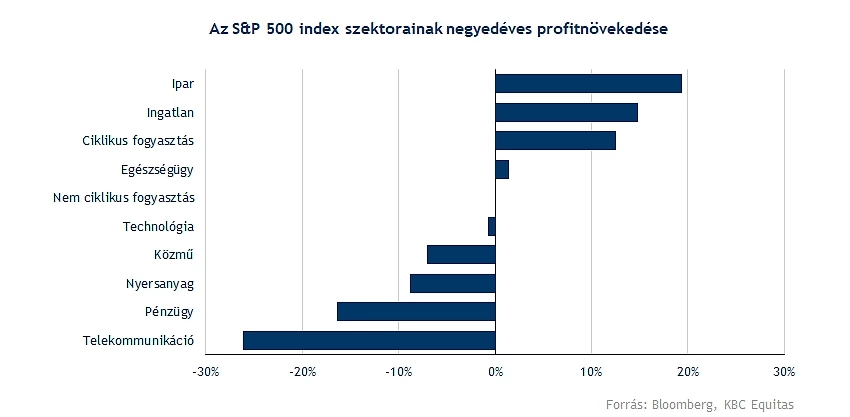

Az ipari szektor is szép javulást mutatott, hiszen éves alapon több mint 19 százalékkal nőttek a profitok a szektorban, de az ingatlanszektor sem mutat gyenge teljesítményt a maga 14,8 százalékos EPS-növekedésével. A kommunikációs szektor szereplői azonban inkább elfelejtenék ezt a negyedévet, hiszen a 26 százalékos profitcsökkenéssel, messze ez a szektor produkálta a leggyengébb negyedéves periódust.

Hogyan alakul a piacok értékeltsége a jelentési szezon fényében?

Csökkenő eredményvárakozások jellemezték a jelentési szezont, és a vállalati eredményekből látható, hogy a bevételnövekedés mellett a profitabilitás csökkent, tehát átlagosan a vállalati profitok kevésbé növekedtek, és több szektorban csökkenés volt tapasztalható.

Ez egyrészt szintén nem kedvező a részvényindexek számára, másrészt az értékeltségre is hatással van. Az alacsonyabb növekedési várakozások csökkenthetik a szorzószámokat a növekvő kamatkörnyezet mellett, valamint a csökkenő eredményvárakozások, a csökkenő indexárfolyam mellett sem vezethetnek nagyobb eséshez az értékeltségben.

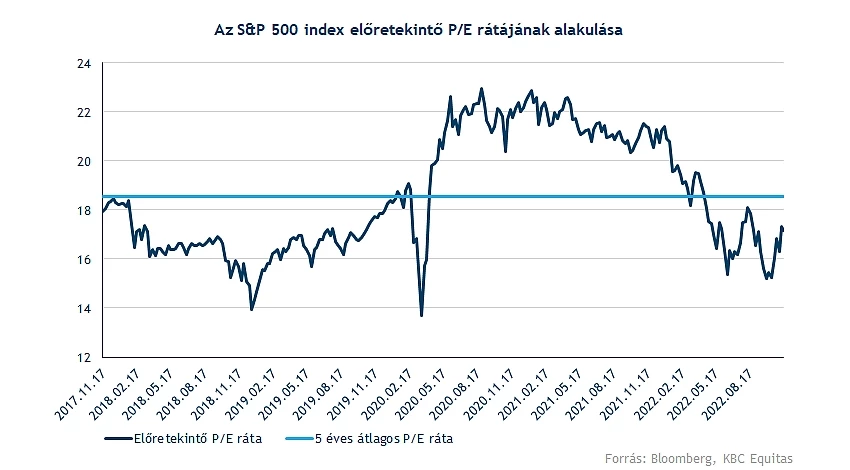

Az idei évben látott trend persze csökkenés a piacok értékeltségében, amely a fenti két hatásnak köszönhető. Jelenleg az S&P 500 index (az idei év végi várható EPS-el számolva) 18-as P/E rátán forog, míg a jövő év végi EPS-el számolva 17-es rátán forog. A mélypont az értékeltségben 16 körül volt az idei évben, a historikus átlag pedig 18 körül volt. Tehát jóval az átlag alá is sikerült lecsökkennie az értékeltségnek.

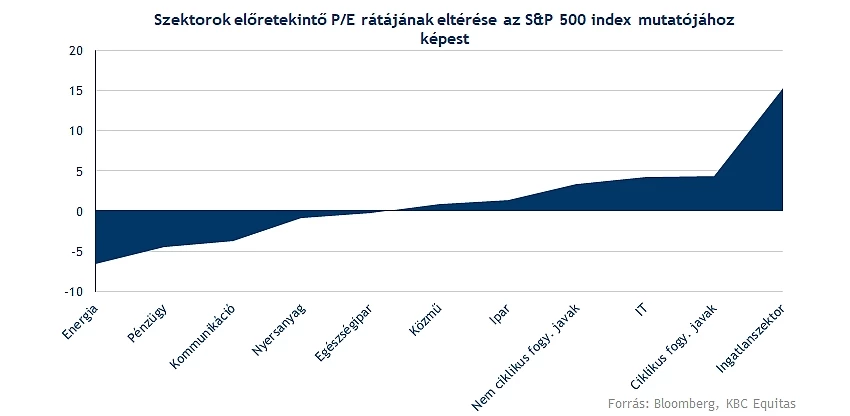

A szektorok közül továbbra is az energiaszektor értékeltsége mutat jelentősebb diszkontot a piachoz képest. Emellett a pénzügyi, illetve a kommunikációs szektor sem tűnik túlárazottnak, míg az ingatlanszektor a 32-es előretekintő P/E rátájával igencsak magas értékeltségről árulkodik.

A jövő évi EPS várakozások alapján (236 dollár EPS, az S&P 500 index értékére vetítve) egy 18-as P/E alapú szorzó 4250 körüli szintet jelentene egy év múlva. Azonban, ha a kockázatok mellett, és egy magasabb hozamkörnyezetben alacsonyabb szorzószámon áraz a piac, akkor ezen eredményvárakozások mellett a 4000-es szint jelentene egy 17-es P/E rátát. Azt azonban érdemes figyelembe venni, hogy a 20 feletti átlagos értékeltség csak a nagyon alacsony hozamkörnyezetben tudott kialakulni.

A német DAX index esetében még alacsonyabb értékeltséget láthatunk, jelenleg 11 körül a P/E ráta, és az előretekintő szorzószámban is hasonló értéket lehet látni. A historikus átlag itt is alacsonyabb 13,7 körül, így szintén mélyebben ez alatt található az egyik vezető európai index értékeltsége is. A kockázatok, a növekvő kamatkörnyezet és a vállalati profitok alakulása azonban itt is most sokkal alacsonyabb értékeltséget indokol, mint korábban, ráadásul az eredményvárakozásokban jövőre sokkal kisebb, szinte minimális növekedést lehet látni a DAX indexnél.

Volt már jobb éve is az S&P 500 indexnek

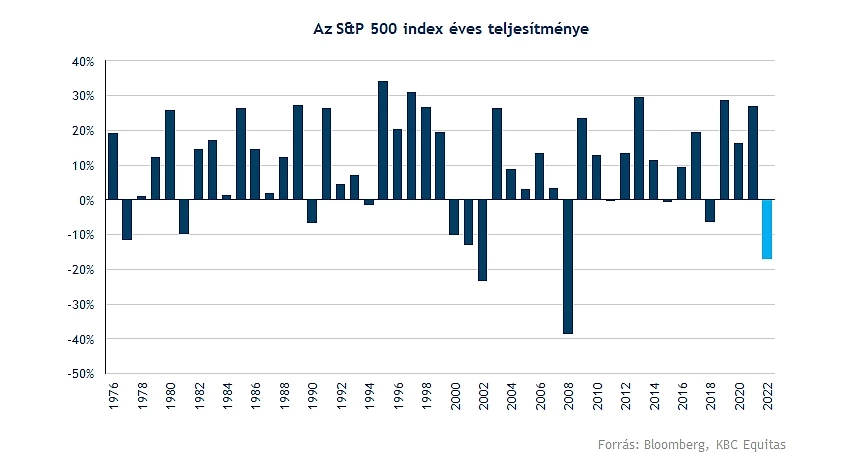

Várhatóan az idei évi teljesítményét nem fogja kitenni a dicsőségfalára az S&P 500 index, ugyan az igaz, hogy van még másfél hónapja javítani az idei teljesítményén, de igencsak meglepő eseményeknek kellene lejátszódniuk, hogy pluszban zárja ezt az évet az index. 2008-ban láthattunk ennél is nagyobb visszaesést, ezt megelőzően a 2000-es évek elején mutatott hasonló gyengélkedést a részvénypiac.

Azonban az S&P 500 index november havi teljesítménye eddig kifejezetten jónak mondható, a jelentési szezon talán kevésbé befolyásolta az index emelkedését, inkább a hozamcsökkenés, és az infláció várható tetőzése befolyásolta a közelmúltban kialakult ralit a piacon. A márciusi, valamint az augusztusi csúcsok által kijelölt csökkenő trendcsatornát azonban még nem sikerült áttörnie az indexnek, valamint a 200 napos mozgóátlag szintje is ellenállást jelenthet, amely felett már szintén régebben járt az S&P 500. Tehát az emelkedéssel jelentősebb ellenállások felé közelít az index, miközben támaszként leginkább a korábbi mélypont és az 50 napos mozgóátlag szolgálhat. A mostani kialakult rövidtávú emelkedő trendben, pedig az emelkedő trendvonalra érdemes figyelni, amelyet egyelőre még tart az index.

Az S&P 500 napi grafikonja (2022. 11. 16. nyitás előtt)

Az európai vállalatok jobb teljesítményt mutatnak

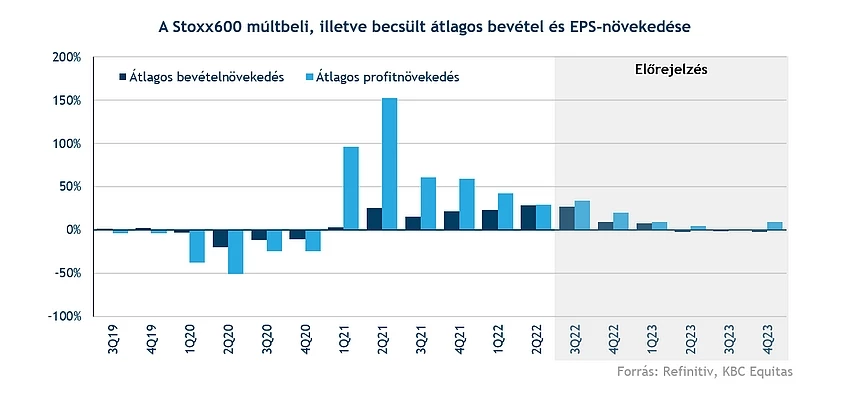

Az amerikai vállalatokkal ellentétben a STOXX 600 komponenseinek csupán fele van túl a gyorsjelentések közzétételén, de az már most látszik, hogy nem lehetnek elégedetlenek a befektetők a negyedéves eredményekkel. Ha az amerikai versenytársakkal vetjük össze az európai cégeket, akkor láthatjuk, hogy jelentős bevételnövekedés mellett nagymértékű profitbővülést is sikerült realizálni a negyedév során. Várakozások szerint a STOXX 600 komponensek átlagosan 27 százalékos növekedést érhettek el a harmadik negyedéves bevételek tekintetében, míg EPS terén még gyorsabb javulás várható, éves alapon 33,4 százalékos a bővülés.

A dollárerősödés az európai vállalatok számára többnyire jó hír volt, hiszen ez pozitív hatást eredményezett a számok tekintetében. Emellett ki kell emelni, hogy az elemzők azért visszaesést várnak a következő időben, így jövő év második felében letérhet a növekedési pályáról Európa, kisebb visszaesésekre van kilátás a konszenzus szerint. Ebben jelentős szerepet játszik az egyre romló makrokörnyezeti helyzet, továbbá az energiaválság is több európai gazdaságnak okozhat komolyabb problémát.

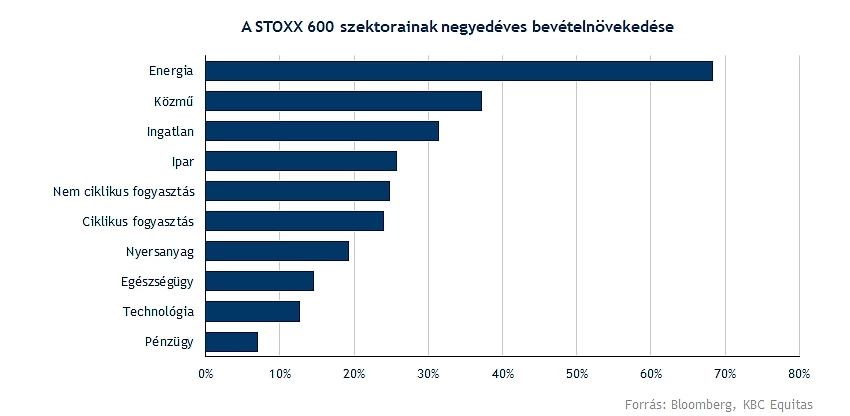

A szektorok tekintetében Európában is az energiaszektor áll a középpontban, azonban még a közmű eredményeit is érdemes kiemelni, hiszen mind bevétel, mind nyereség tekintetében igen robosztus javulást produkáltak. Mind a 10 szektor esetében növekvő bevétellel számolnak a harmadik negyedévre az elemzők, a leggyengébben viszont a pénzügyi szektor teljesíthet.

Profitnövekedést tekintve már vegyesebb képet kapunk, hiszen az energiacégek, az ipari vállalatok, valamint a közművek húzzák felfelé az átlagos teljesítményt, míg a pénzügyi szektor, illetve a nyersanyagszektor is csökkenést produkálhat.

Érdemes kicsit az európai részvénypiaci helyzetet közelebbről is megvizsgálni. Ugyan október közepe óta egy igencsak éles emelkedő trend vette kezdetét Európa-szerte, azért vannak még kockázatok, amelyekkel a befektetőknek szembesülniük kell. A kamatemelések sora valószínűleg nem fejeződött be, hiszen az amerikai inflációs adattal ellentétben az európai gazdaságok nem állnak túl fényesen, az Eurózónában továbbra is emelkedő inflációs környezet mutatkozik, amelyet további kamatemelésekkel próbálhat letörni az EKB.

A kialakult energiaválság, illetve a gyengülő gazdasági környezet révén a vállalatok EPS-növekedése is lassulhat, így az utóbbi időben az árfolyamemelkedéssel párhuzamosan a STOXX 600 előretekintő P/E rátája is kisebb emelkedést produkált, az ugyan nem mondható, hogy magas értékeltség jellemezné az indexet, hiszen a 11,8-es mutató jelentősen az elmúlt 10 év átlaga alatt helyezkedik el. A szeptember végi lokális mélypontokat követően látható némi emelkedés a mutatóban, azonban ez továbbra is jelentős leértékelődést jelent a korábbi időszakokhoz képest.

Az euró erősödése a dollárral szemben hűthetné kissé az infláció mértékét, így ez segítséget nyújthatna az EKB-nak, hiszen a szigorítási pálya kialakítása így is fejtörést okozhat a jegybanknak, mivel a recesszió elkerülése, esetleg mérséklése is legalább olyan fontos lehet, mint az infláció visszaszorítása.

A STOXX 600 grafikonját figyelve láthatjuk, hogy az októberi lokális mélypont kijelölését követően sikerült egy emelkedő trendet kialakítania az indexnek. Az utóbbi időben sokat javult a nemzetközi piaci hangulat, ennek köszönhetően az 50 hetes mozgóátlag közelébe jutott az index, emellett a 445 pontos szintet is célba veheti. A történelmi 493 pontos csúcs elérése még odébb lehet, ehhez tartósan stabil piaci hangulatra lehet szükség, valamint a gazdasági környezet stabilizálódása is sokat segíthetne.

A STOXX 600 heti grafikonja (2022. 11. 16. 13:00)

Mi a helyzet a magyar piacon?

Első ránézésre úgy tűnhet, mintha semmi probléma nem lenne a magyar gazdaságban, hiszen a vezető vállalatok sorra döntöttek új rekordokat, emellett az elemzői várakozásokat is rendre felülmúlták. A növekedés ütemét is többnyire az utóbbi időben kivetett extraadók fogták vissza, azonban ennek ellenére is szép teljesítményt produkáltak a negyedévben. A devizamozgások több vállalat számára is kedvező eredményeket hoztak, így a gyengülő gazdasági környezet ellenére is egyre jobb eredményeket produkál a Richter, a Mol, illetve a Masterplast is.

A fontosabb hazai gyorsjelentésekről szóló elemzéseinket az alábbiakban olvashatják az ügyfeleink:

OTP: Felülmúlva az elemzői várakozásokat rekordprofitot ért el az OTP a harmadik negyedévben, amely a jelentősen emelkedő bevételek mellett a vártnál alacsonyabb kockázati költségeknek, és a korrekciós tételek nagymértékű negatív hatásától mentes negyedévnek is köszönhető. A kilátások azonban árnyalják a képet, a negyedik negyedévben pedig ismét nagyobb korrekciós tételekre lehet számítani. Leánybankonként eltérő a teljesítmény, de például az orosz leánybank profithozzájárulása jelentős volt a negyedév során. A kamatmarzs viszont az emelkedő kamatkörnyezet ellenére szűkült, viszont a hitelállomány bővülése folytatódott, egyéb bevétel soron pedig erős volt a negyedév. A makrokörnyezet romlása, illetve az orosz és az ukrán működés is kockázat marad, ezzel együtt is viszont stabil az eredmény.

Mol: Szinte minden soron újra kiemelkedő eredményeket szállított a Mol a harmadik negyedéves gyorsjelentésben, amely bőven meghaladta az elemzői várakozásokat. A negyedéves tisztított CCS EBITDA dollárban és forintban számolva is növekedett a második negyedévhez képest, elsősorban a magasabb realizált gázáraknak köszönhetően. A negatív adóhatásokat mindez kompenzálni tudta, az eddigi eredmények alapján pedig a menedzsment az éves előrejelzését is megemelte.

Richter: Nagyon könnyedén verte meg az elemzői várakozásokat a Richter a harmadik negyedévben, a főbb számok pedig a bázissal összevetve óriási ugrást mutattak. A cég az elmúlt 12 hónapban így 1300 forintnál is több EPS-t tudott elérni, amiben persze a kedvező devizahatásoknak is nagyon komoly szerepe van. Ugyanakkor a fundamentális teljesítmény ettől függetlenül is nagyon erős, a jelentés így megerősíti korábbi pozitív véleményünket is, és továbbra is fenntartjuk 9900 forintos fair érték becslésünket.

Magyar Telekom: Ugyan éves szinten romlás látható az eredmények tekintetében, ebben fontos szerepet játszik a kivetett extraadó. Azonban kiemelendő, hogy az elemzői konszenzust így is meg tudta lepni a Magyar Telekom, hiszen a vártnál erősebb eredményeket, illetve marzsokat produkált az idei harmadik negyedévben. A kedvezőtlen makrogazdasági környezet ugyan komoly kihívást jelent a cég számára is, azonban a menedzsment optimista, így emelt az idei évre vonatkozó célkitűzésein.

Masterplast: Ugyan a növekvő energia-, és anyagköltségek kihatással vannak a Masterplast eredményeire is, azonban a kedvező devizamozgásoknak köszönhetően tovább emelkedett a társaság adózott eredménye. Látható, hogy a régebbi épületek felújítására, korszerűsítésére koncentrálhat a következő időben a társaság, így az energiaválság kapcsán egyre inkább előtérbe kerülhet a Masterplast. A gyengülő makrokörnyezet ugyan nem túl jó hír, de az erős piaci pozícionáltságának köszönhetően tovább haladhat a stabil növekedési úton a cég.

Összegzés

Láthatóan nagy a bizonytalanság a jövőt illetően, az elmúlt időben több vállalat is csökkentett a következő éves kilátásain, főleg a növekedési részvényeket érintette érzékenyen a gazdasági környezet megváltozása. A jövőben eshetnek a bevételek, illetve a profitok is a cégeknél, emellett az egyre inkább nagyobb eséllyel bekövetkező recesszió gondokat okozhat még Európa-szerte. Az energiaszektor zárhatja valószínűleg győztesen az idei évet, hiszen a magas olaj-, illetve gázárak jelentős segítséget nyújtanak a nagy olajipari vállalatok számára.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – megfelelési teszt kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.