Óriási zuhanással kezdheti a mai napot a Meta részvénye, mivel a Google és Snap jelentése után újabb online hirdetésekből élő cég okozott csalódást. A Facebook szenved az Apple változtatásai után, de a gyenge makrokörnyezet és az erős dollár szintén negatívum, eközben pedig milliárdokat éget el negyedévente a metaverzum projektjein, szinte minimális bevétel mellett. A befektetők hiába várják a szigorúbb költségkontrollt, legfeljebb egyre kevésbé komolyan vehető ígéreteket kapnak, ami miatt a bizalom egyre inkább kezd eltűnni a részvény körül, és technikailag is egyre gyászosabban fest a papír, ami 5 éves mélypontra csúszhat így.

Nagyon gyenge gyorsjelentésen van túl a Meta, a tegnap zárás után közzétett számok és előrejelzések pedig csúnyán leverték az egyébként annyira nem is magasan lévő lécet. Részben azért lehetett rá számítani, mivel a Snap, vagy akár az Alphabet eddigi jelentéseire már igen negatív reakció érkezett korábban, valamint a Facebook (Meta) számos ismert kihívással küzd. A számok bővebb elemzése előtt pár pontban néhány részlet ebből:

- Az orosz-ukrán háború után jelentősen megnőtt az inflációs nyomás globálisan a nyersanyagárak miatt, a cégek így nem feltétlenül az online hirdetésben, hanem az alkalmazkodásban látják a részvényesi értékteremtést rövid távon. Az online hirdetési piac igen gyenge, ennek a Google kapcsán is láthattuk negatív hatásait, míg a gazdasági kilátások szintén nem túl erősek, ami negatív hatást jelent.

- Az Apple adatvédelmi változtatásai megnehezítik a hirdetők számára a precízebb célzást, ami így a hatékonyság romlásához vezet, ami a monetizáció kapcsán a Facebook esetében is komoly negatívum.

- A dollár jelentősen erősödött más devizákkal szemben, az export kapcsán így a Meta szintén negatív hatásokat érzékel, ami a növekedés kapcsán is komoly tényező, valamint persze a profitszámokba is érezhetően belemar.

- Ha pedig ez nem lenne elég, akkor még a metaverzum projekt is gőzerővel robog, ennek intenzitását is egyre többen tartják problémásnak, látva a marzseróziót, illetve végeredményben a profitszámok csökkenését.

Összességében tehát komoly kihívásokkal néz szembe a Zuckerberg vezette vállalat, miközben ezek egy részét aligha lesz képes megoldani saját maga. Bár a vezetés kiemelte, hogy a metaverzum a hosszú távú részvényesi értékteremtés kapcsán fontos lehet, ha a befektetők látványosan és végleg kiábrándulnak ebből a vízióból, akkor nagyon komoly feszültség bontakozhat ki a részvényesek és a vezetés között, ami szintén csak tovább erősítené a cég amúgy is igen megkopott imidzsét.

Milyenek lettek a számok?

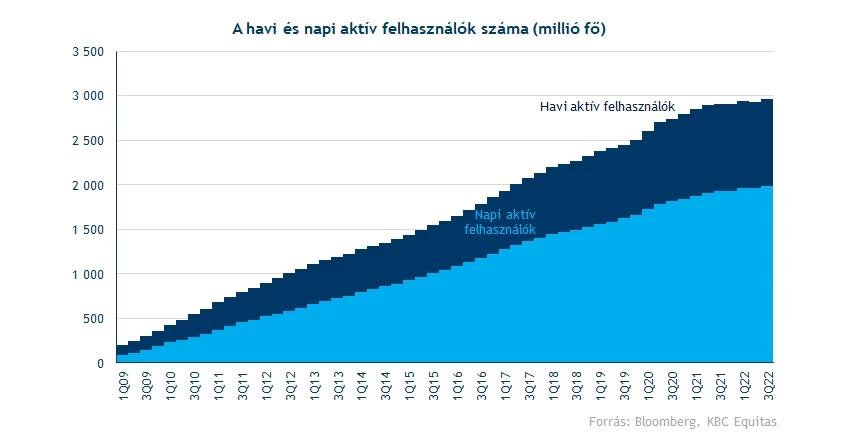

Pár negyedévvel korábban főleg a felhasználók számának növekedése és változása okozott riadalmat, talán az egyetlen jó hír, hogy ezen a fronton legalább nincs akkora baj. A naponta és havonta aktívak száma 2,8-1,7 százalékkal nőtt éves alapon, és negyedéves szinten is lett durván 20 millió új felhasználója a platformoknak, szinte valamennyi régióban. Kis túlzással eddig tartott a jó hírek részletezése.

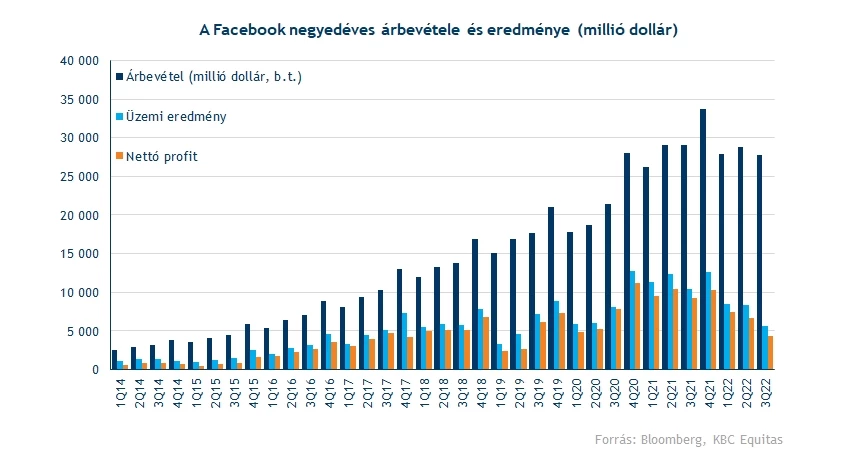

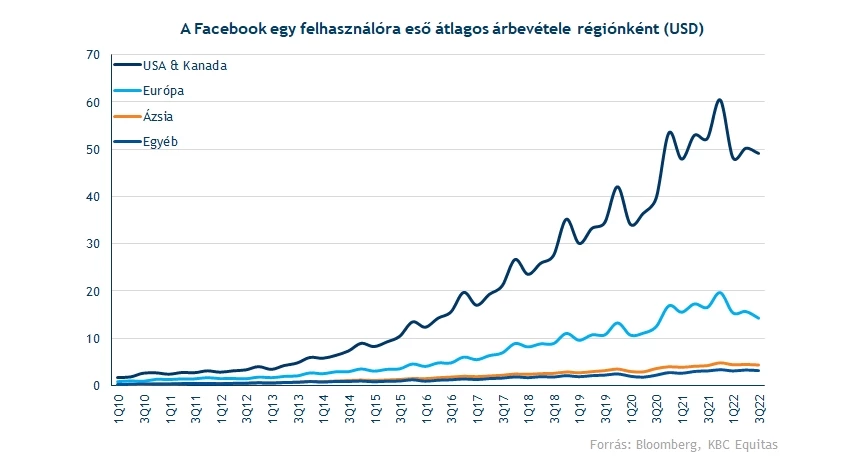

A bevételek növekedése szempontjából fontos monetizáció ugyanis már kismértékű romlást mutatott. A felhasználónkénti bevételek 5-6 százalékkal estek vissza, és a négy negyedéves gördülő adatokban is lecsorgás kezd mutatkozni, noha azért nem drámai mértékben. Árnyalja a képet az is, hogy a növekedés kapcsán a dollárerő 6 százalékos negatív hatást jelentett, enélkül nagyjából stabil maradt volna a monetizáció is. A kettősség viszont jól látható:

- A hirdetési gyakoriság (ad impression) 17 százalékkal nőtt éves alapon, vagyis a volumennel annyira nagy baj talán azért nincsen.

- Viszont a hirdetési árak (average price per ad) jelentősen, 18 százalékkal csökkentek éves alapon. A kevésbé hatékony célzásnak megvannak az árazási következményei, ami főleg itt jelentkezik erőteljesen, kombinálva a fenti negatív hatásokkal.

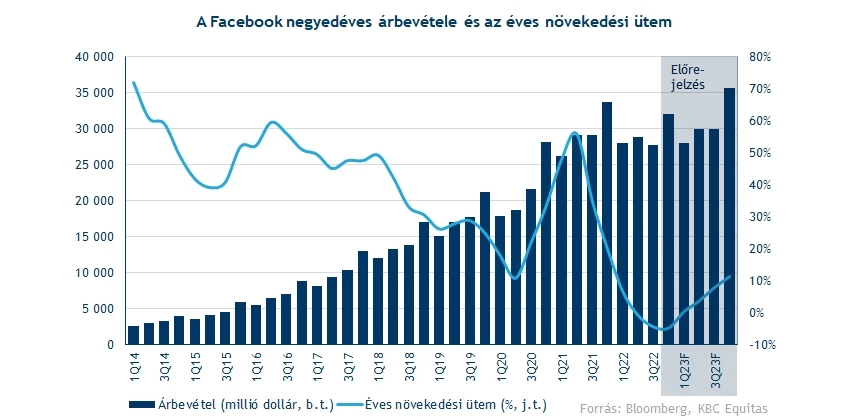

A bevételek a fentiek következtében így 4,5 százalékkal csökkentek éves alapon, ugyanakkor stabilabb dollárral együtt már enyhébb növekedés mutatkozott volna. De csak volna, ezek a számítások pedig (devizahatások kiszűrése) javarészt csak kozmetikázásnak minősülnek, mert egyrészt nem annyira könnyen tudja kivédeni/fedezni a hatásokat a cég a bevételek a kapcsán, másrészt pedig hosszú távon ugyanúgy a játék része a gyengülő dollár is, ami abban az esetben pedig pozitívan segíthet egy vállalatot.

A költségek kapcsán továbbra is nyomás érvényesül, bár a közvetlen költségek azért nem erősödnek annyira erőteljesen. A közvetett kiadások viszont már majdnem 60 milliárd dollár körül állnak éves szinten, ez a szám egy évvel ezelőtt még csak 44 milliárd dolláros volt. A növekedés kapcsán fentebb említett problémák mellett tehát a költségeknél is sok a gond, javarészt az új projektek, a metaverzum kapcsán.

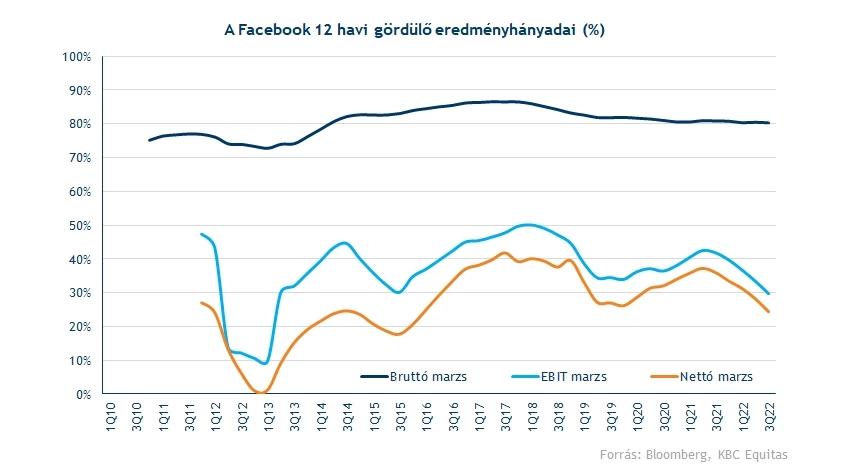

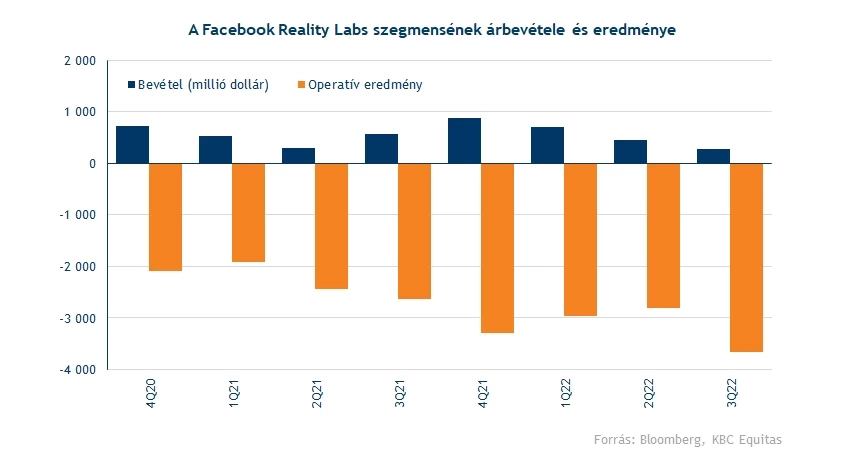

Ha a profitszámokat nézzük, akkor jelentős a hatás. Javarészt egy évvel ezelőtt érte el a csúcsot a Meta a 47 milliárd dolláros üzemi eredményével, az aktuális gördülő 1 éves időszakot nézve (2020 Q4 – 2021 Q3). Ez a szám a későbbi negyedévekben folyamatosan csökkent, mostanra majdnem 50 százalékos lett a visszaesés az aktuális negyedévben, így már csak 35 milliárdos a szám. Látni kell, hogy ez még mindig 30 százalékos EBIT-marzst jelent, ami kiemelkedő eredmény, ugyanakkor a Reality Labs önmagában majdnem 13 milliárd dolláros mínuszt halmozott fel, ami nélkül sokkal kedvezőbb számokat és marzsokat lehetne látni.

A nettó soron így végül szintén jelentős csökkenés érzékelhető, és az EPS is szignifikáns csökkenést mutatott fel. A tavalyi 3,22 dollár után csak 1,64 dolláros lett az EPS, az utóbbi 12 hónap pedig így már csak 10,5 dolláros EPS-t tudott elérni. Persze a kérdés a jövő, ugyanakkor azért a fenti negatívumokon túl a Meta dilemmáját sem érdemes figyelmen kívül hagyni.

Előremenekülés?

A metaverzum a Meta kapcsán egy olyan vízió, projekt, amire szemmel láthatóan rengeteg pénzt hajlandó elkölteni a vállalat, sőt, ironikusan fogalmazva talán még annál is többet. Bár a jelenlegi cégszintű eredményhányadokat és profitszámokat ez érezhetően rontja, az utóbbi 2 évben összesen 20 milliárd dolláros veszteséget termelt a Reality Labs. Ez a cég készpénzállományához, eredménytermeléséhez, piaci kapitalizációjához képest első ránézésre nem egetrengetően nagy összeg, a nagyobb egység képes keresztfinanszírozni a kisebbet, ha cserébe hosszú távon részvényesi értéket tud teremteni a vállalat. Csakhogy itt vannak főleg a bajok.

A befektetők egyre kevésbé hiszik el, hogy ezek a projektek valóban komoly értékteremtéssel járnak majd. Nem arról van szó, hogy a befektetők szűk látókörűek lennének és nem ismernék a hosszú távú értékteremtés fogalmát (az Amazon sem egy ismeretlen cég), egyszerűen csak a jelenlegi gazdasági helyzetben (recesszió, kriptogyengélkedés, stb.) egyszerűen nem ezt tartják a legjobb stratégiának, a metaverzumok ugyanis nem biztos, hogy belátható időn belül a mindennapok részévé tudnak így válni.

A hirdetéseken túl ráadásul legalább a bevételek kapcsán drasztikus javulásra szükség lenne, hogy valamilyen mértékű hit épüljön ki a sztorival kapcsolatban. Igazságtalan lenne pusztán a harmadik negyedéves felező árbevételből kiindulni, de a négy negyedéves gördülő számok láttán sem egy látványosan bővülő bevételű szegmens tárulna a befektetők elé.

Ilyen bevételi és főleg költségszámokkal tehát egyre jobban meginog a befektetői bizalom, sőt, vélhetően ez már el is tört, látva a részvény 70 százalék feletti csúcsról számított esését. Ilyen sebet pedig vélhetően nem lesz képes rövid távon begyógyítani a menedzsment. Hiába csökkenne a dollárerő, hiába találna ki valamint az Apple változtatásaira (fizetős Facebook szolgáltatások cserébe az adatért?), vagy éppen a TikTok keltette kihívásra a cég, és hiába javulna a környezet az online hirdetések számára, ezt a lábat a befektetői bizalom kapcsán nehezen tudja rövid távon megoldani a Meta.

Az pedig szintén nem igazán segít, hogy míg 2022-re már „csak” 85-87 milliárdos teljes (közvetett és közvetlen) költséget vár a vezetés, addig 2023-ban 96-101 milliárd dollárra emelkedhetnek a kiadások, ráadásul még a beruházások szintjét is fokozná a cég, ami szintén nem segít cash flow szempontból. A bevételek egyelőre 120-125 milliárd dollár körül alakulhatnak egy jobb dollárárfolyam esetén is, vagyis a marzserózió így tovább folytatódhatna, a befektetői bizalommal kézen fogva.

Értékeltség és verdikt

A fentiek után tehát joggal merülhet fel a befektetőkben, hogy akik korábban a Facebook-vonatra ugrottak fel, azok milyen sokáig és milyen mértékben hajlandóak finanszírozni a metaverzum projektjeit. Egy viszonylag egyszerű számítással az alábbi megállapítások tehetőek a fenti számok és a legutóbbi 4 negyedév alapján:

- A Family of Apps profitszámai is csökkennek a fenti hatások miatt, de pusztán a szegmens durván 14,5 dolláros EPS-re még így is képes lett volna az elmúlt 12 hónapban.

- Ezzel szemben a Reality Labs nagyjából részvényenként 4 dolláros veszteséget termelt.

- A kettő összeszegéből jön ki hozzávetőlegesen a 10,5 dolláros EPS, ami a várakozások szerint a következő negyedévekben a 4 negyedéves számok a kapcsán 8-8,5 dollárra is csökkenhet.

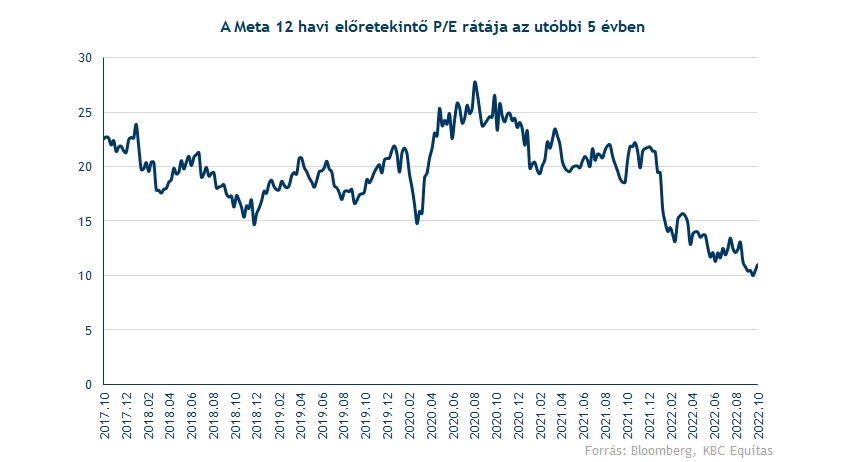

Mivel a részvény várhatóan 105 dollár körül nyit ma egy méretes zakóval, ezért megközelítőleg 10-es P/E rátát lehetne látni, ami előretekintve is 12 körüli szintet jelentene az EPS-várakozások alapján. Véleményünk szerint a korábbi értékeltségi lokális mélypontok pusztán a Family of Apps kapcsán még most is reálisak lehetnek 15 körül, ami alapján így 12,5 dolláros EPS eredménnyel számolva (20 százalékos további erózió) 180 dolláros árfolyam is adódhatna.

Az is fontos tény, hogy a cég jelenleg több mint 30 milliárd dollárnyi nettó készpénzállománnyal rendelkezik, ami részvényenként szintén 11-12 dollárt jelent. Vagyis pusztán a részek összege alapján is látható, hogy a mostani árszinteken már akár 70-80 dolláros negatív hatás is kiszámolható a Reality Labs kapcsán, ez pedig pusztán az árfolyam és a többi rész súlya alapján is nagyon jelentős már.

Nyilván ilyen erőteljes negatív hatás azért első olvasásra meredek állításnak tűnik, ugyanakkor éves szinten 4 dollárnyi EPS-t éget ilyen projektekre a cég, ami tény. Látszólag a befektetők már azt kezdik árazni, hogy teljesen feleslegesen nem megtérülő projektekre fogja a cég vezetése elherdálni a cash flow-t, ami bármennyire is lehet végül irreális feltevés, a pillanatnyi helyzetben ez az irracionalitás is minden további nélkül beépülhet az árfolyamba. Ráadásul ilyen hatás mellett egyre több befektető célba veheti a Meta vezetését, és változásokat sürgethet a különböző projektek közti priorizálás tekintetében.

Összességében tehát továbbra is komoly problémákkal küzd a Meta vezetése, és a befektetői bizalom megerősítése, vagy csak bármilyen mértékű javulása helyett tovább romlott a helyzet. A cég vezetése egyre inkább nyomás alá kerülhet, amit egy 70 százalékos csúcsról való esés után aligha kell bárkinek is magyarázni, a fundamentumok mély elemzése nélkül is jól látható, hogy gond van.

5 éves mélypont

Az árfolyamra pillantva is láthatóak tehát a fenti jelenségek, a részvény 105 dollár körül kezdheti a mai kereskedést. Ezzel lélektanilag a 100 dolláros támaszt lehet már érdemes figyelni, ami a 380 dollár körüli szintekről komoly esést jelentene, nem mintha persze az eddigi visszacsúszás nem lett volna az.

Technikailag az indikátorok markánsabb pozitív jelzéseket aligha adnak majd, az RSI mélyen a túladott zónába kerülhet, de vételi szignált csak a 30-as szint fölé történő újbóli visszakerülés jelentene. Ellenállások alapvetően 125 dollár körül lehetnek, ami eddig erősnek tűnt, és a 2018 végi esés során is onnan tudott fordulni a részvény.

Összességében tehát bőven fogunk még hallani a következő hetekben is a Meta körüli eseményekről, feltehetően egyre több befektető fogalmaz majd meg kritikát a cég vezetésével kapcsolatban, látva a részvényesi érték jelentős visszaesését. A metaverzum projektek egyre inkább össztűz alatt lehetnek, így még az sincs kizárva, hogy újrastrukturálja magát a vállalat, vagy éppen a vezetőségben kerül sor valamilyen szintű finomhangolásra. A részvény ugyanakkor ezeken a szinteken két szint közé szorulhat be, ameddig viszont a piaci hangulat nem javul számottevően, addig aligha tud látványos diadalmenetet felmutatni a cég.

A Meta napi grafikonja (2022.10.27. nyitás előtt)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – megfelelési teszt kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.