Szerdán a magyar piac zárását követően teszi közzé a friss harmadik negyedéves jelentését a Telekom, amely a várakozásaink szerint igencsak meggyőző eredményeket hozhat a befektetők számára. Az idén bevezetett díjkorrekció további növekedést hozhatott ebben a negyedévben is, valamint a szélessávú internet iránti kereslet is stabilitást mutat, valamint a mobilbevételek is nagymértékű növekedést produkálhattak. A javuló fundamentumok, a kedvező hírek hoztak érdemi növekedést idén a részvény számára, így a kilátások is sokat javultak az elmúlt időszakban.

Erős jelentésre számíthatunk ismét a Telekom felől, hiszen várakozásaink alapján újabb rekordbevétel születhet, hiszen a növekedési trendekben továbbra sem mutatkozik sérülés, ráadásul az inflációkövető díjkorrekció pozitív hatásai változatlanul javuló eredményeket hozhatnak. Így éves szinten a kétszámjegyű bevételnövekedés sem tűnik egyáltalán túl optimistának, emellett továbbra is a mobilbevételek adhatják a bevételek jelentős hányadát. Már az előző negyedév is a rekordokról, a nagymértékű növekedésről szólt, így várhatóan a most zárult harmadik negyedév sem okoz kellemetlen meglepetéseket.

Nem lassít a Telekom

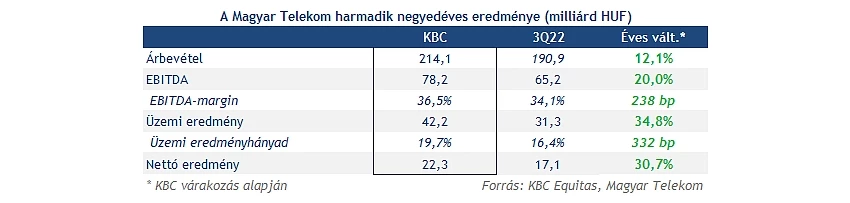

A 200 milliárd forintos bevételi határ átlépését már az előző negyedévben sikeresen abszolválta a Telekom, várhatóan a harmadik negyedévben sem húzta be a kéziféket a társaság, hiszen a javuló környezet, illetve az áremelések jelentős segítséget nyújthattak. A magyar mobilbevételek mértéke 113 milliárd fölé emelkedhet, míg a vezetékes lábon is meghaladhatta az előző negyedéves számokat a csoport. Így összességében 12 százalék feletti éves növekedéssel számolunk, illetve negyedéves alapon is 3 százalék körüli bővülés mutatkozhat.

- A hazai mobilszegmens adja változatlanul a bevételek több mint a felét a Telekom esetében, így itt ismételten közel 16 százalékos éves bevételnövekedésre számíthatunk. Ezzel új rekordot állíthat fel a társaság, a növekedés motorját a nem hang alapú bevételek adhatják, mint ahogy az az elmúlt negyedévekben is látható volt már. Az inflációkövető díjkorrekció előtt is stabil emelkedést tudott itt produkálni a vállalat, így az áremelések csak hozzásegítik a csoportot a robusztusabb növekedéshez.

- A hazai piac vezetékes lába is jól teljesíthet, minimális lemaradást várunk a mobilszegmenshez képest a növekedési ütem kapcsán, így már a 61 milliárd forint feletti bevétel elérése sem tűnik lehetetlen feladatnak. A hang alapú bevételek hosszú ideje már csökkenő tendenciát mutattak, azonban az áremelések következtében már az előző negyedévben fordulni tudott a trend, így jelenleg is kisebb pozitív változásra számítunk tavalyhoz képest.

- Az SI/IT bevételek idén újból erősen alakultak, így a harmadik negyedévben is az előző időszakokhoz hasonló eredményre számítunk. Tehát 20 milliárd körüli bevétele származhat ebből a szegmensből a cégnek, ami éves alapon mérsékelt növekedést jelentene.

- A macedón leányvállalat közzétette már a negyedéves számait, ahol 5 százalék feletti növekedés volt látható a mobilszegmensben, míg a vezetékes láb kissé lemaradt a maga 4,3 százalékos javulásával. A forint erősödése azonban elerodálhatja a növekedés mértékét, de mivel az összbevétel kevesebb mint 9 százaléka származik ebből az üzletágból, így néhány százalékos különbség nem jelent érdemi hatást a csoport teljes eredményét tekintve.

Bevételi oldalon tehát problémákkal nem kell szembesülniük a befektetőknek, sőt várhatóan 12 százalék körüli összesített bevételnövekedést is elérhetett ebben az időszakban a cég, amely némileg ugyan alacsonyabb az előző negyedév üteménél, de panasz így sem érkezhetne a Telekom felé. Az idén bevezetett inflációkövető díjkorrekció érezhetően pozitív hatásokat eredményezett a Telekom számaiban, így az idei magas inflációs mutató akár jövőre még drasztikusabb ütemű bevételnövekedést hozhat még, a következő áremelés szintén március körül léphetne érvénybe.

A költségek sem stagnálnak

A költségek tekintetében is növekedés várható, hiszen a közvetlen költségeknél a magasabb SI/IT bevételek költségvonzata is nagyobb lehet, illetve az egyéb közvetlen költségsoron is emelkedést várunk az inflációs nyomás következtében. Ezenfelül a követelések értékvesztése is emelkedhet tavalyhoz képest, de összességében így is javuló bruttó eredményre számítunk.

Közvetett költségek esetében is növekedésre van kilátás, hiszen a társaság már korábban bejelentette, hogy július 1-én béremelést hajt végre, amely az év második felére 2,8 milliárdos bérfejlesztést jelent a cég számításai szerint. Továbbá a távközlési adó és távközlési pótadó változatlanul részvényesi értékrombolást jelez. Hosszabb távon azonban mindenképp pozitívum, hogy a kormány bejelentette a Telekommal közösen, hogy januárban a közműadó, majd az ezt követő évben a távközlési pótadó is kivezetésre kerül, ezzel javuló profitabilitást érhet el a cég.

A profit tekintetében sem látni gondokat

Ugyan látható, hogy a költségek is érdemi növekedést produkáltak ebben az időszakban, de várakozásaink szerint a bevételek bővülése könnyedén kompenzálhatja a növekvő terheket ebben az időszakban is. EBITDA-soron az előző negyedévhez képest is javulást várnánk, a 77 milliárd körüli eredmény 36 százalék feletti marzsot képezhet, így tavalyhoz képest ez 2 százalékpontos javulást jelentene. Az operatív marzs is ezzel már megközelíthetné a 20 százalékos szintet, illetve ez 42 milliárdos működési eredménynek felelne meg.

A nettó pénzügyi eredmény ismét jelentős mértékben ronthatja a cég profitabilitását, hiszen a derivatívák kedvezőtlen átértékelése, illetve a devizamozgásokból fakadó veszteségek ronthatják az eredményeket. Így az előző negyedévhez képest is magasabb lehet az elkönyvelt nettó pénzügyi veszteség mértéke. Összességében az előző negyedévhez hasonló nettó profitra számíthatunk, így 22 milliárd feletti eredmény várható.

Tovább szárnyal a részvény

Az elmúlt egy évben a javuló fundamentumok sokat segítettek a részvény felülteljesítésében, valamint az ősz során pozitív hírek is érkeztek a közműadó és a távközlési pótadó jövőbeli kivezetésével kapcsolatban. Ma már a 600 forintos szinteket is át tudta törni a részvényárfolyam, így már 2010 óta nem látott szinteken jár a részvény. Ugyan az indikátorok már a túlvettséget jelző szinteken tartózkodnak egy ideje, így akár ez okozhatna némi mérséklődést rövidebb távon, de egyelőre nem látni, hogy veszítene az erejéből a papír.

A mozgóátlagok beadták az aranykereszt jelzését, ezzel együtt stabil emelkedő trend mutatkozik, így a hosszabb távú trendek továbbra sem sérültek, lehetne még tér az emelkedés előtt. Védelmet még a 520 forintos szintek, illetve lejjebb a sokáig lokális csúcsként üzemelő 437-438 forintos szintek képezhetnek.

A Magyar Telekom heti grafikonja (2023. 11. 06. 15:15)

Korábbi elemzéseink:

Új rekordot hozott a Telekom gyorsjelentése

Új rekordok előtt állhat a Telekom

Hozta a várakozásokat a Telekom

Magyar Telekom: Már most segíthet az áremelés

Disclaimer: Az elemzés szerzője nem rendelkezik Magyar Telekom részvényekkel

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – megfelelési teszt kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.