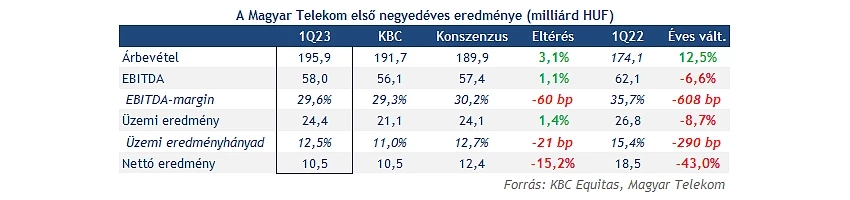

Nagyjából a vártnak megfelelő eredményeket hozott a Telekom idei első negyedéves jelentése, a bevételek tekintetében erőteljes javulás mutatkozott, míg ezt a magasabb költségek, illetve különadók ellensúlyozták. A 195 milliárd forintos bevétel kiemelkedőnek számít a vállalat esetében, hozzátéve, hogy az inflációkövető díjkorrekció még csak részben éreztette hatását, így a következő időszakban akár még dinamikusabb növekedésre lehet kilátás.

Óvatos kezdést produkált a Telekom az év első negyedében, hiszen bevételsoron ugyan stabil erősödést tudott felmutatni, ezzel együtt a különadók, valamint a költségnövekedés hatására ez már nem mondható el a profit kapcsán. Ennek eredményeképpen több soron is kicsivel alulmúlta a konszenzus eredményeit a cég, valamint a marzsok is sokat csökkentek éves szinten. Habár az igazsághoz tartozik, hogy a tavalyi év első negyedévében még nem került elszámolásra az újonnan bevezetett extraprofitadó, így ez torzít a képen.

Rékasi Tibor vezérigazgató is jelezte, hogy a bizonytalan gazdasági és működési környezet ugyan kihívásokat támaszt a Telekom elé, így is sikeresen bővítette tovább az ügyfélbázisát a társaság. A költségek tekintetében az energiaárak nagymértékű növekedése rontotta a negyedévben a profitabilitás mértékét, de emellett a kedvezőtlen hozamkörnyezet, valamint a gyengébb forint is kihatással volt az eredmények alakulására.

Jelentősen nőttek a bevételek

A csoport árbevétele 12,5 százalékkal emelkedett a tavalyi első negyedéves bázishoz képest, ezzel 195 milliárd forintos bevételt realizált a vállalat. Továbbra is erős mobiladat-kereslet látszódik, illetve az SI/IT bevételek is nagy ugrást hajtottak végre. Emellett meg kell említeni, hogy márciusban életbe lépett az inflációkövető díjkorrekció, amely már a negyedévben is éreztette arányosan a pozitív hatásait. Ez egyébként a következő negyedévek során még jelentősebb hatást válthat ki.

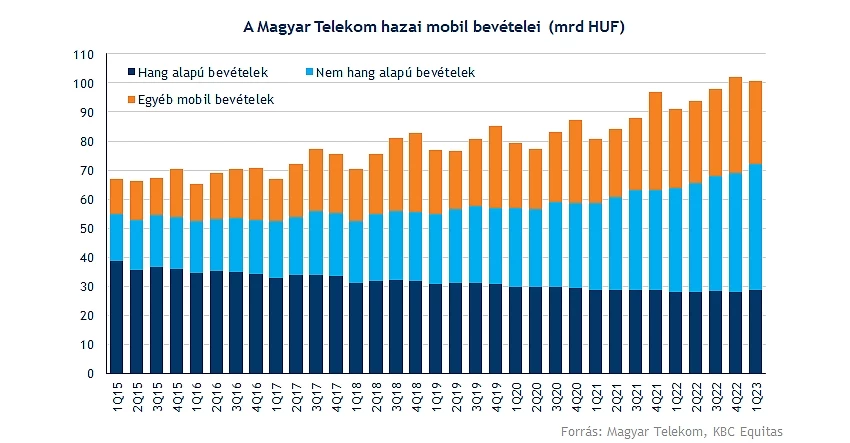

A cég motorját továbbra is a hazai mobilpiac képezi, hiszen itt 100 milliárd feletti árbevétel mutatkozik, amely 10,4 százalékos javulásnak felel meg. Itt elsősorban az adatbevételekből származó bevételek növekedése nyújt segítséget, ezzel együtt az átlagos mobil adathasználat is erős emelkedést produkált. Így a nem hang alapú bevételek tekintetében erőteljes, 20 százalék feletti növekedés figyelhető meg. Emellett a készülékértékesítésből származó bevételek is nőttek a bázishoz képest, leginkább a magasabb átlagos készülékáraknak köszönhetően.

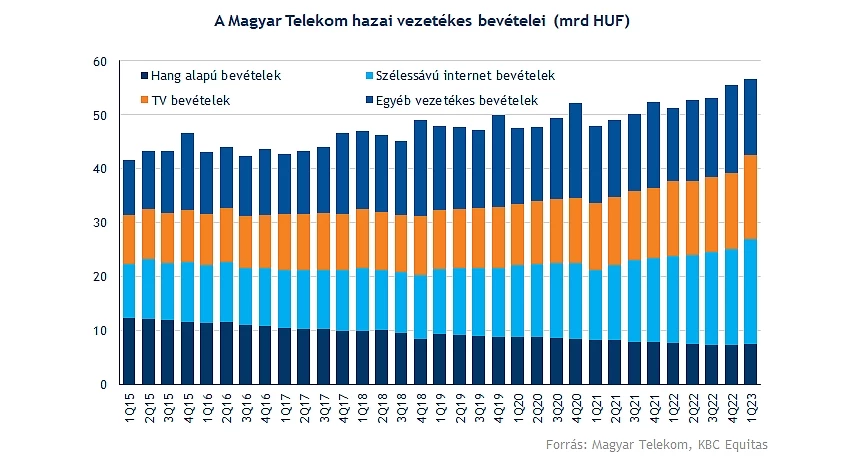

A vezetékes láb is hasonló teljesítményt tett le az asztalra, hiszen 10,6 százalékos növekedési ütem mutatkozott, így a hazai szegmensben 56 milliárd forint feletti bevételt ért el itt a Magyar Telekom. Egyrészt az ügyfélbázis bővülése, másrészt a gigabites hálózat iránti erős keresletnek köszönhető a javulás. Az internet kapcsán látható tehát a legnagyobb ütemű javulás, éves szinten 20 százalék feletti bővülés, de a TV bevételek is kiemelkedően alakultak.

Az SI/IT oldalon tapasztalható még nagyobb mértékű ugrás, hiszen a gyengébb bázisidőszaki eredmények következtében 33,5 százalékos növekedést hajtott végre a Telekom, ezzel ismét 20 milliárd feletti bevételt realizálva. A tavalyi évben a kormányzati kiadások visszafogása jelentett akadályt a Telekom előtt, míg idén már kedvezőbb projekteloszlás volt megfigyelhető.

A macedón leányvállalat esetében 18 milliárd forint feletti árbevételt hozott össze a Telekom, itt is az erős mobilbevételek nyújtottak támogatást a cégcsoport számára. Emellett a devizahatások is kedvező helyzetet teremtettek, de a Macedóniában is tapasztalható magas inflációs környezet és az elszálló energiaárak nyomást helyezhetnek a jövedelmezőségre.

Bevételek tekintetében azért elmondható, hogy nagy gondok nem mutatkoznak, hiszen a 12 százalék feletti növekedési ütem kimagaslónak számít, ezzel együtt a díjkorrekció sem fejtette még ki teljes hatását, így lehet még tér a bővülésre.

A költségek és az adók rontják az összképet

Ahogy fentebb is említettük már, a csoport eredményalakulását tekintve némi visszaesés figyelhető meg a bázisidőszakhoz képest, de ebben jelentős szerepet játszik a különadók elszámolásai is. Ezenfelül azért költségoldalon is érdemi növekedésnek lehettünk tanúi, így érdemes részletesebben is megvizsgálni a cég eredményeinek alakulását.

A közvetlen költségek is tovább nőttek, hiszen a magas költséghányadú SI/IT szolgáltatáshoz 14,8 milliárd forintos költség párosult, de az értékvesztések is 2,1 milliárddal rontották az eredményeket. Az egyéb közvetlen költségek tekintetében látható még egy erőteljesebb növekedési tendencia, hiszen közel 12 százalékos emelkedés következtében 53 milliárd forintra nőttek meg a Telekom költségei.

A közvetett költségek esetében a személyi jellegű ráfordításokat szükséges kiemelni, hiszen a béremelés hatására 19,6 milliárd forintra emelkedtek a cég kiadásai. Az egyéb működési költségek soron figyelhető meg egy 5 milliárdos növekedés, amely igencsak nagymértékűnek számít, hiszen így 22,1 milliárdra módosult az ezen a soron elkönyvelt költségek mértéke. Ez leginkább a magasabb energiaköltségeknek tudható be, különösképpen a villamosenergia-költségeknek. Egyéb működési bevétel tekintetében 0,7 milliárd forintos tétel mutatkozik, míg tavaly egy magyarországi IT leányvállalat eladása járult hozzá a magasabb bázishoz.

Érdemes még a Telekomot terhelő adókról is szót ejteni, hiszen a 7,8 milliárd forintos közműadó mellett 6,4 milliárd forint értékű távközlési adó került lekönyvelésre az első negyedévben. Ehhez jött hozzá továbbá a 7,2 milliárdos távközlési pótadó, amelynek lekönyvelése a bázisidőszakban még nem zajlott le.

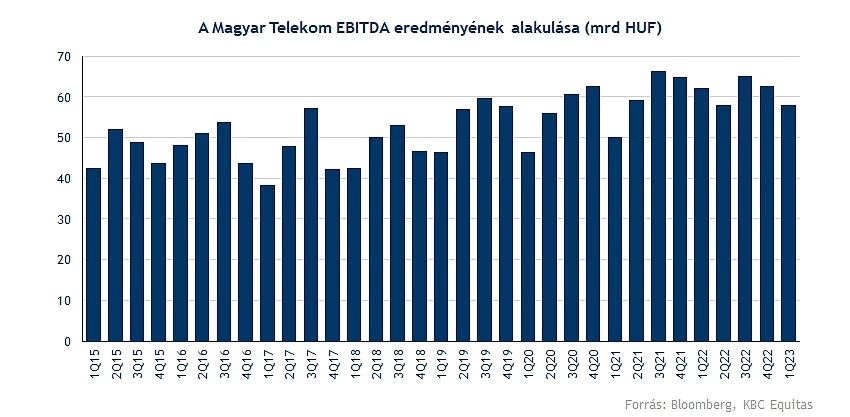

Az EBITDA a költségek hatására 58 milliárd forintra esett vissza, elsősorban a magasabb adók, valamint a megemelkedett energiaköltségek miatt. Az EBITDA-marzs így valamelyest 30 százalék alá került, bár hatalmas visszaesésekről így sem beszélhetünk.

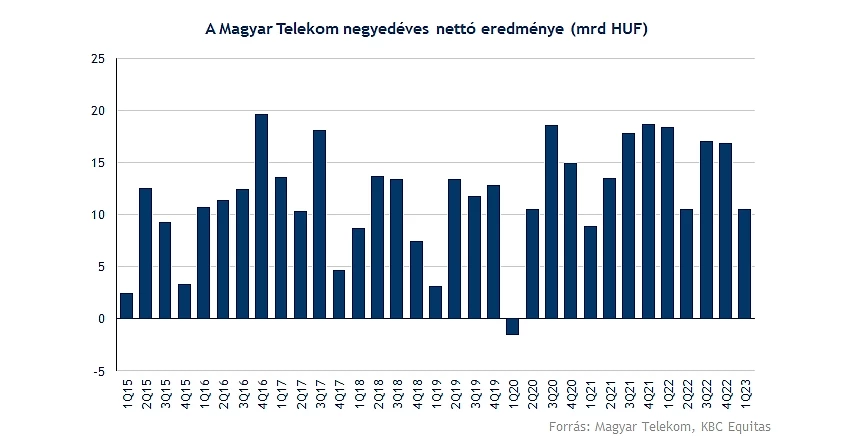

Az amortizációs költségeknél némi mérséklődés zajlott le, köszönhetően az IT infrastruktúra optimalizálásának, valamint az újból megszerzett spektrumengedélyek alacsonyabb amortizációjának. Az üzemi eredmény 24,4 milliárd forintra módosult, ezzel 12,5 százalékos eredményhányadot ért el a társaság. Az adózott eredményt a nettó pénzügyi soron elszenvedett 8,7 milliárd forintos veszteség rontotta tovább, a magasabb kamatok és kamatköltségek következtében. Így a 4 milliárdos nyereségadó levonását követően 11,7 milliárd forintos adózott eredmény volt látható, míg a társaság részvényeseire 10,5 milliárdos nettó eredmény jutott.

Előrejelzés

Nem változtatott a vezetőség sem az idei, sem a jövő évi előrejelzésein, céljain. Így továbbra is 5-10 százalékos bevételnövekedést várnak, amelyet az inflációkövető díjkorrekciónak hála akár még meg is haladhat a társaság, és ezzel együtt a módosított nettó eredmény is mérsékelt növekedést mutathat idén. 2024-re már dinamikusabb növekedést vár a menedzsment is, továbbra is erős piaci pozícióval rendelkezik a Telekom, így lehet még tér a javulásra.

Összességében elmondható, hogy hatalmas meglepetéseket talán nem tartogatott a mai gyorsjelentés, azért az látható, hogy az organikus bevételnövekedést a díjkorrekcióból származó pozitív hatások egészítették ki, ezzel igencsak erős bevételhez juttatva a társaságot. A következő negyedévekben így tovább emelkedhetnek a bevételi számok, ezzel együtt a profitabilitás is javulhatna, bár a magasabb költségek, illetve a különadók gátat szabhatnak valamelyest a Telekom javulásának.

Nagyot menetelt a részvény

Az októberi mélypontok érintését követően éles fordulat játszódott le a Telekom grafikonján, hiszen egy erőteljes emelkedő trend képe alakult ki a grafikonon, amely során 50 százalék feletti emelkedésnek lehettünk tanúi. Emellett tegnap leesett a 30,6 forintos részvényenkénti osztalék is a papírról, de így is a trendvonal felett tudott maradni az árfolyam, amely mindenképp biztató jelnek tekinthető.

A menetelés során számtalan ellenállási szinten siklott át a részvény, így hétfőn a többéves lokális csúcsokat kijelölő 438-440 forintos szinteket súrolta az árfolyam. Ennek áttörése hozhatna újabb lendületet a Telekom számára, hiszen ezzel rég nem látott szintek elérését tűzhetné ki célul az árfolyam. Tehát látható, hogy a technikai kép továbbra is erős a Telekom esetében, emellett a fundamentumok is stabilitás jeleznek, ez pedig a hosszabb távú tervek elérésében is segítheti a részvényt.

A Magyar Telekom heti grafikonja (2023. 05. 10. zárás után)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – megfelelési teszt kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.