Ugyan az előző negyedévhez képest a profit alacsonyabb lehet, de így is kiemelkedő negyedévre lehet készülni a bankcsoportnál. Bár a hitelállományok bővülése alacsony lehetett, és a bővülésben is inkább az akvizíciók játszanak szerepet, a magas kamatkörnyezet hatásai a külföldi leánybankok esetében pozitívan befolyásolhatták a bevételeket, illetve a továbbra is stabil régiós hitelportfólió minőségnek köszönhetően magas profitot érhetett el a bankcsoport. Az egyszeri tételek hatása ebben a harmadik negyedévben mérsékeltebb lehetett, a várható közel 300 milliárd forintos profit erős eredménynek ígérkezik.

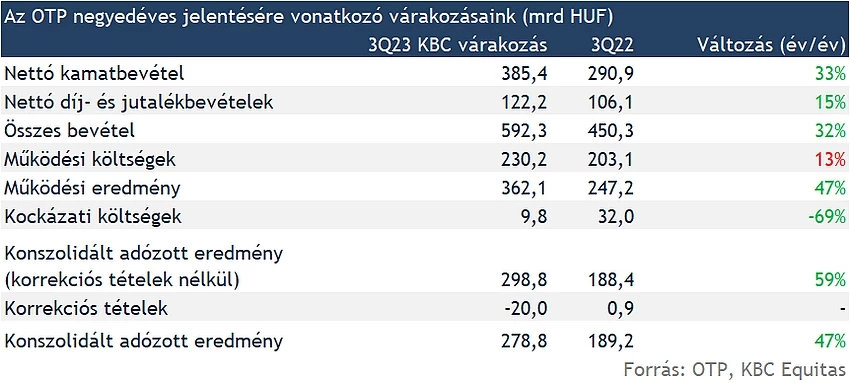

Tovább javuló nettó kamatbevétel, alacsony kockázati költségek és javuló profit jellemezhette az OTP harmadik negyedévét, amelyben akvizíciós hatások is szerepet játszanak, a külföldi leánybankok pedig jelentősen hozzájárulnak az eredményekhez. A harmadik negyedév során már mérsékeltebb korrekciós tételekre számítunk, az akvizíciós hatások miatt a konszolidált adózott eredmény az előző negyedévekben magas volt, emiatt inkább a korrekciós tételek nélkül számított eredményt érdemes nézni. Ebben éves összehasonlításban is jelentősebb növekedés jöhet.

A bankcsoport az elmúlt egy év során tovább bővült és már konszolidálásra került a szlovén leánybank is, amelynek jelentős az eredményhatása, a harmadik negyedévben pedig az üzbég leánybank számai is megjelennek. A második negyedéves számokban már láthatók voltak a mérlegadatok, amelyek alapján 3 százalékkal növelte az Ipoteka a csoport mérlegfőösszegét, enélkül viszont nem nagyon lett volna növekedés a mérlegfőösszegben, és a hitelállomány növekedése is mérsékeltebb lett volna. Jelentős bővülésre azonban ebben a negyedévben sem számítunk a csoportszintű hitelállományban, amennyiben organikusan nézzük a növekedést.

A negyedéves jegybanki adatok alapján a régióban inkább a hitelállományok csökkenése volt jellemző. Habár éves alapon még látható növekedés, de negyedéves összehasonlításban Magyarországon, Romániában például csökkenhettek az állományok, míg Szlovéniában is a stagnálás volt a jellemző, míg Bulgáriában látható negyedéves alapon is növekedés, amely az OTP csoport kapcsán is jelentősebb hatás. Bulgáriában negyedéves alapon 2,1 százalékkal növekedhetett a hitelállomány.

Ezzel együtt a nettó kamatbevételben további növekedésre van kilátás, amelyhez a külföldi leánybankoknál a magas kamatkörnyezet is hozzájárult. A hazai operáció esetében a kapcsolat fordított, mivel az eszközállomány összetétele miatt az alacsonyabb hozamkörnyezet kedvezne a nettó kamatbevétel növekedésének, viszont az elmúlt időszakban a rövid oldali hozamok is sokat csökkentek, ezzel javulhatott is a nettó kamatbevétel, bár a hitelállomány bővülésére kevésbé számítunk a gyenge hitelkereslet miatt.

A működési költségek tekintetében éves alapon jelentő növekedésre van kilátás, amelyet az akvizíciók hatása, illetve a béremelkedés üteme is növel. Szintén fontos soron, a kockázati költségek tekintetében nem várunk jelentős céltartalékképzés és hitelezési veszteség leírást, mivel a portfólió minősége továbbra is stabil, és az elmúlt negyedévek trendje alapján a régió országaiban (kivétel az orosz és az ukrán operáció) javuló nem teljesítő hitel arányt láthatunk. Az idei évben pedig a kockázati költségek szintén alacsony szinten alakulnak, még annak ellenére is, hogy a makrogazdasági kilátások gyengébbek. Ugyanakkor csoportszinten a nem teljesítő állományok fedezettségi szintje is magas. A CEE régióban 2,5 százalék körül van összességében a nemteljesítő hitelek aránya, negyedéves összehasonlításban pedig enyhe csökkenés is látszik a bankszektori adatok alapján. Mindezek inkább indokolják az alacsony céltartalékképzést. Természetesen Ukrajna és Oroszország kockázat marad, viszont a korábbi időszakokban itt nagymértékű céltartalékképzés történt.

Mindezek eredményeként 298,8 milliárd forint körül alakulhatott az OTP korrigált eredménye, amely közel 60 százalékos emelkedést jelent az egy évvel korábbi időszakhoz képest. Látható tehát, hogy a bankcsoport a stabil portfólióminőségnek, illetve az akvizícióknak köszönhetően nagyon magas profittermelésre képes.

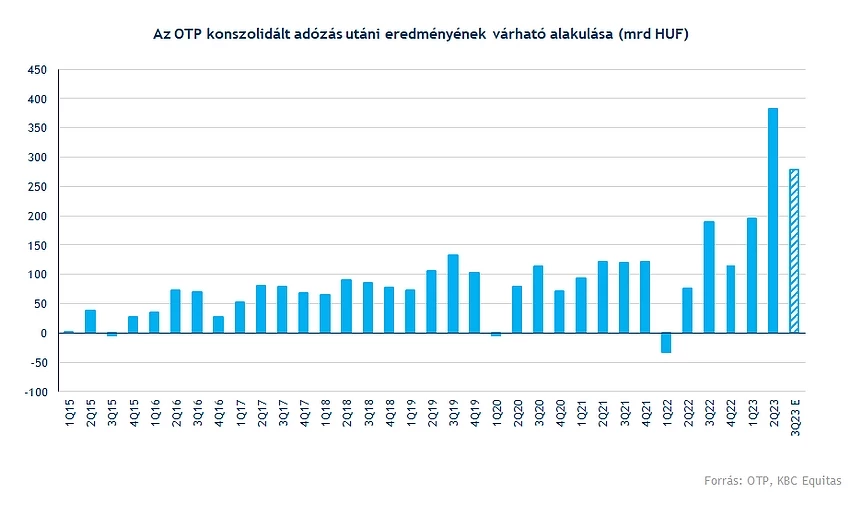

A korrekciós tételek között egy 7 milliárd forintos tétel a szerb kamatplafon miatt megjelenhet, valamint az akvizíciós hatások is kisebb mértékben ronthatták az adózott eredményt, ezzel együtt 278 milliárd forintos konszolidált adózott eredményt várunk. Az előző negyedév kiemelkedő profitját így valószínű nem sikerül elérnie a bankcsoportnak, viszont az előző negyedévben jelentős egyszeri pozitív eredményhatások is javították a konszolidált adózott eredményt. A mostani előrejelzés alapján a mindenkori második legmagasabb profitra van kilátás az OTP esetében.

A bankcsoport saját tőke arányos megtérülése az idei év első felében közel 35 százalék volt (azonban ebben az akvizíciós hatások is benne vannak). A harmadik negyedéves becsült eredménnyel számolva az évesített ROE 28 százalék körül alakulhat, amely még mindig nagyon erős megtérülés, és az európai bankszektorban is kiemelkedő megtérülést jelent.

Ehhez képest az OTP részvényárfolyama alig forog magasabban, mint az egy részvényre jutó saját tőke. A második negyedév végén 12782 forint, illetve az immateriális javakat is számolva 13445 forint. A jelenlegi árfolyam közel van ehhez a szinthez, miközben a saját tőke arányos megtérülés nagyon magas szinten van, bőven a saját tőkétől elvárt hozamszint felett. Bővebben erről legutóbbi modellfrissítésünkben is írtunk, amelyben 15300 forintos fair értéket határoztunk meg. A részvényre vonatkozó célárak átlaga pedig 16950 forint, amely szintén magasabb a mostani árfolyamnál.

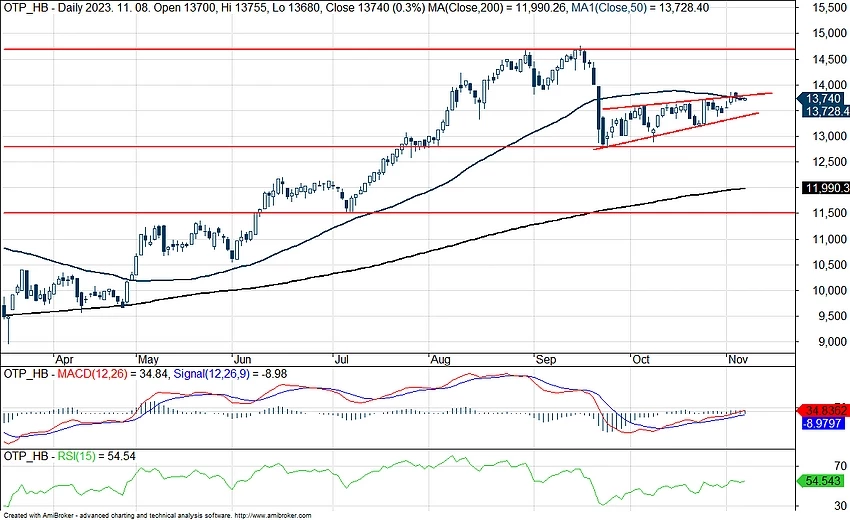

Technikai kép

Nem mutat nagy elmozdulást a jelentéshez közeledve az OTP árfolyama, egyelőre az ék alakzatból a kitörés nem történt meg. Egyelőre az 50 napos mozgóátlag környékén jár az árfolyam, így fontos ellenállásszintek közelében tart a részvény. Természetesen a jelentés akár érdemben is befolyásolhatja az árfolyamot. Felfele a 14000 forintos szint, valamint a 14800 forintos szint jelenthet ellenállást az árfolyamnak, míg lefele az ék alakzatra, valamint a 200 napos mozgóátlagra lehet érdemes figyelni.

Az OTP napi grafikonja (2023. 11. 08. 14:00)

Korábbi elemzéseink az OTP-ről:

OTP: A kockázatok ellenére sem drága a bank

OTP: Nagyot gyengült ma a részvény

OTP: Óriási rekordprofit a banktól

OTP: Rekordprofithoz segíthették hozzá az akvizíciók a bankot

OTP: Akvizíciók segítik a bankot

OTP: Enyhén alulértékelt lehet a bank

Disclaimer: Az elemzés szerzője nem rendelkezik OTP részvényekkel

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – megfelelési teszt kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.