Nyár óta csökkenő olajárakat lehet látni, ezzel együtt az olajszektor szárnyalása is egyelőre megállt, bár a többi szektorral szemben még mindig felülteljesítő maradt. A globális keresleti és kínálati trendek alapján azonban inkább a jelenlegi szintek közelében stabilizálódó olajárra lehet számítani, semmint egy további jelentős korrekcióra. Az alábbi elemzésünkben sorra vettük az aktuális kilátásokat és ezzel együtt az energiaszektor várható helyzetét.

Romló kilátások

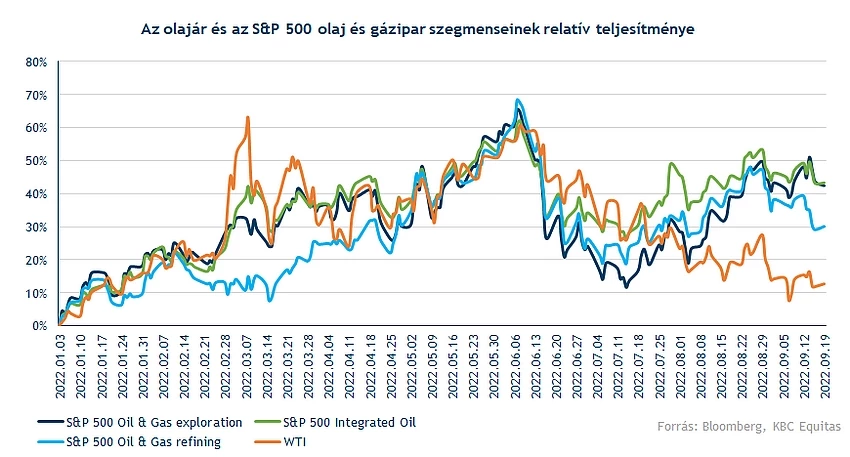

Az elmúlt bő egy évben az energiaszektor kiemelkedő teljesítménye szinte megkérdőjelezhetetlen, az emelkedő energiaárak újra kedveltté tették a szektort a befektetők körében. A jelenlegi környezetben az energiaszektor nagyon magas megtérülés mellett működik, a kitermelők a magas olajárak, míg a finomítók a szintén magas finomítói marzsok miatt teljesítenek jól, az integrált olajcégek szempontjából pedig mindkét hatás kedvező.

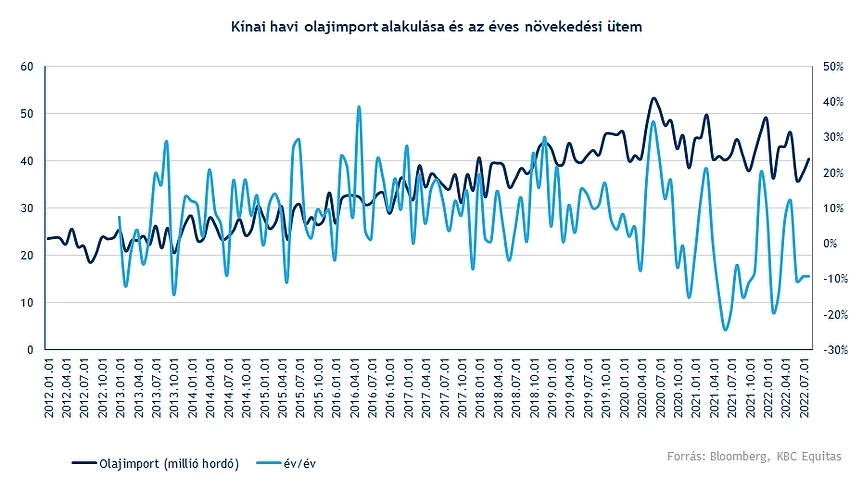

A globális recessziós kockázatok miatt azonban az elmúlt időszakban visszaesett az olaj árfolyama, amelyben főként a kínai kereslettel kapcsolatos hírek játszottak szerepet. Az elmúlt hónapokban a kínai olajimport sem növekedett, a hosszútávú importnövekedésben egy trendforduló látszódik, és a legfrissebb havi adatok csökkenést mutatnak az előző évhez képest.

Merre tart az olajár?

Az olajárak esetében a WTI technikai képe is érdekes, hiszen a jelenlegi szinteken egy hosszabb távú emelkedő trendvonal letörése valósulhat meg, amennyiben nem sikerül erőteljesebben fordulnia a 90 dolláros szintek felé. Technikai szempontból tehát ezt az emelkedő trendvonalat érdemes figyelni. Korábban az 50 és a 200 napos mozgóátlag negatív jelzést adott, amely szintén figyelmeztető jel lehet. Lejjebb a 76, illetve 61 dolláros szintek jelenthetnek támaszt az árfolyamnak, míg felfele a 90 és 97 dolláros szint. A 80 dolláros szint letörése esetén viszonyt belekerülne az árfolyam a 62 és 80 dollár közötti sávba, akár itt egy oldalazás is kialakulhat középtávon.

A WTI napi grafikonja (2022. 09. 22. 14:00)

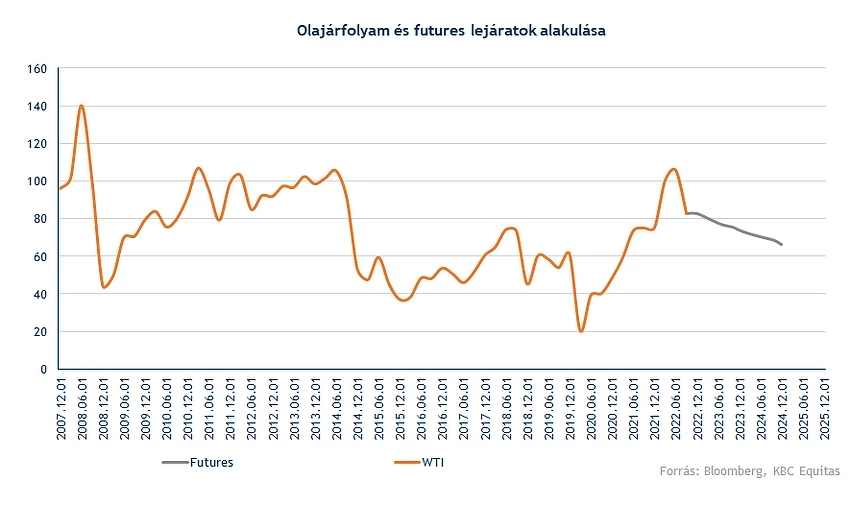

A jelenlegi futures árazások is azt mutatják, hogy középtávon kis mértékben alacsonyabb olajárral lehet számolni. 2024-re már például 65 dollár közelében vannak a határidős árak. Ugyanakkor ez azt is jelenti, hogy jelenleg még mindig szűkösebbek a készletek, mint a fennálló esetben, és középtávon számít a piac a kereslet és a kínálat egyensúlyba kerülésére.

Az év eleje óta a globális készletek még mindig csökkennek, igaz ennek üteme lassult, és jelenleg a keresletben is mérséklődésre lehet számítani. Emiatt a kereslet és a kínálat közötti deficit csökkenhet, de még mindig várhatóan a kereslet meghaladhatja a kínálatot, főleg, hogy az OPEC+ csökkentette a kitermelést.

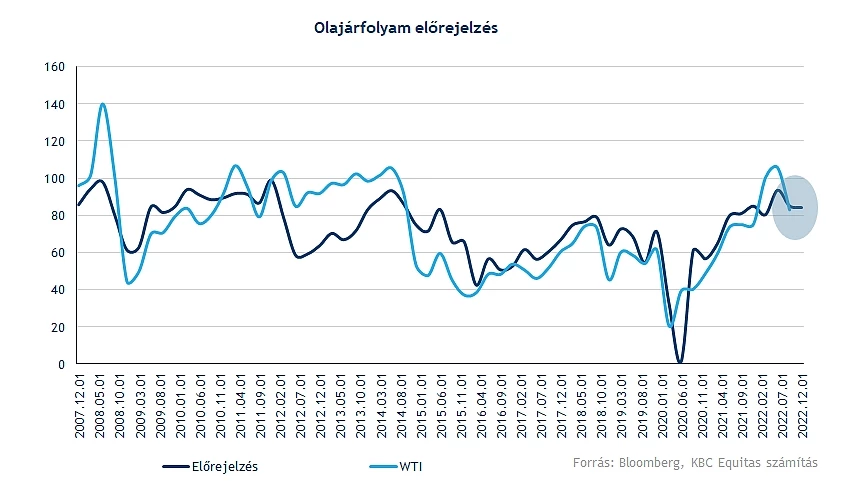

Az olajárak változását, illetve az előrejelzésére azonban más módszerek is használhatók, az alábbiakban pedig egy általunk készített modellt mutatunk be. A modellben a következő változók figyelembe vételével vizsgáltuk meg az olajár (WTI) alakulását:

- OECD országok olajkészletének alakulása

- Globális kereslet és kínálat közötti különbség

- Az amerikai GDP alakulása

- Fed alapkamat szintje

- Az olaj historikus volatilitása

A modell pontossága persze nem minden időszakban volt magas, de a legtöbb időszakban a trendek azért láthatóak, és historikusan összehasonlítva viszonylag jól követi a valós olajár változását. Az aktuális adatokkal, illetve olajkészlet és GDP várakozásokkal kiegészítve a modellt a harmadik és negyedik negyedév végére is 84 dollár körüli árfolyam adódik. Tehát ez alapján a következő időszakban szintén még 80 dollár feletti olajár adódna. Természeten a futures, illetve a más becslések alapján várható olajár nem jelent garanciát arra, hogy a következő hónapokban a jelenlegi szinteken marad az árfolyam. Viszont akár az olajkészletek, illetve a piaci várakozás (futures) alapján is egy támpontot jelenthet. Rövidtávon a volatilitás pedig magas is lehet az olajárakban, míg a kereslet és kínálat, havi, illetve negyedéves szintű adataiból inkább a középtávú trendekre lehet következtetni. Rövidtávon a piaci hírek, és a technikai kép alakulása is jobban befolyásolja az árak alakulását.

Az olajárak után pedig fontos kérdés, hogy mi várhat az energiaszektorra. Az látható, hogy várhatóan a korábbi évekhez képest még mindig relatív magasabb olajárra lehet készülni, de az is egy szcenárió, hogy a 2018-as szintekre érkezik vissza az ár, főleg egy recessziós környezetben, historikusan azonban még ezek sem jelentenek alacsony olajárat, főleg a koronavírus időszakához képest, vagy például a 2015-2016-os időszakhoz képest. Mindez azért továbbra sem teremt kedvezőtlen környezetet az energiaszektor számára.

Ciklusok az olajpiacon

Az energiaszektor is egy ciklikus iparág, a mostani időszakban több év alulteljesítés után pedig ismét a figyelem központjába kerültek az olajcégek. Az energiacégek profit, illetve cash flow termelését nagymértékben meghatározzák a külső környezeti változások. Nyilvánvalóan az egyik legfontosabb indikátor a szektort illetően az olajárfolyam, így az olajárakra ható tényezők befolyásolják leginkább a szektor nyereségességét is.

Kínálati oldalon a legjelentősebb tényező az OPEC+ termelésének alakulása, keresleti oldalon pedig a legnagyobb országok fogyasztása a meghatározó. Látható volt az elmúlt években, hogy a kereslet nagymértékben és gyorsan is meg tudott változni, míg a kitermelés alakulása alapvetően lassabban követi a trendeket. A koronavírus járvány időszaka alatt a kereslet meglehetősen visszaesett, míg a járványból való kilábalást követően a kereslet meghaladta a kínálatot, mivel a kitermelést lassabban kezdték el emelni a korábbi szintekre. Mindez tovább fokozta az olajárak emelkedését, amelyet az orosz-ukrán háború csak fokozott.

Az elszálló olajárak után az elmúlt időszakban azonban inkább a gazdasági növekedési kilátások kerültek előtérbe. Kína zéró Covid politikája, valamint a globális lassulás felveti a kérdést, hogy a kereslet érdemben visszaeshet-e. A kínálati oldalt nézve pedig az Oroszország elleni szankciók egyébként nem jártak akkora szűküléssel, mivel a globális ellátást nézve az orosz olaj megtalálta az útját az ázsiai országok felé.

Ennek ellenére a mostani helyzetben az EIA legutóbbi adatai alapján még mindig meghaladja a kereslet a kínálatot. Az előrejelzések alapján az idei év második felében, illetve 2023-ra egyenlítődet ki a napi kitermelési mennyiségeket nézve. Részletesen emellett az olajpiacot befolyásoló tényezőkkel korábbi elemzésünkben is foglalkoztunk.

Az olajpiacra nézve két kockázatot kell kiemelni:

- A globális kereslet visszaesése az alacsonyabb gazdasági aktivitás és/vagy esetleges lezárások miatt

- Az iráni atomalku lehetősége, illetve ezzel együtt az iráni olaj világpiacra kerülése, amely napi 1-2 millió hordó is lehet a becslések alapján.

Mindkét hatás alapvetően az olajárak csökkenésének irányába mutatna, azonban a kettő közül a gazdasági lassulás valószínűsége tűnik nagyobbnak, amelyre egyébként az OPEC a kitermelés visszafogásával tud reagálni. Ez ugyanakkor abban a szcenárióban is igaz, ha a piacira kerülne az iráni olaj. A korábbi OPEC bejelentések alapján pedig kiderült, hogy hajlandók lennének a kitermelés visszafogására, amennyiben az olajárak úgy alakulnak, tehát egy nagyobb visszaesés az árakban nem érdeke az OPEC-nek.

2014 és 2021 között az alacsonyabb olajárak időszaka köszöntött be a piacokon, ezzel együtt az energiaszektor is kevésbé vált vonzóvá, ráadásul az megújuló beruházások előtérbe kerülése szintén nem támogatta a szektort. A 2008-as válságot követően volt hasonlóan magas szinteken az olajár, amely szintén egy kedvezőbb időszak volt az energiacégek számára.

Hogyan alakult a szektor értékeltsége?

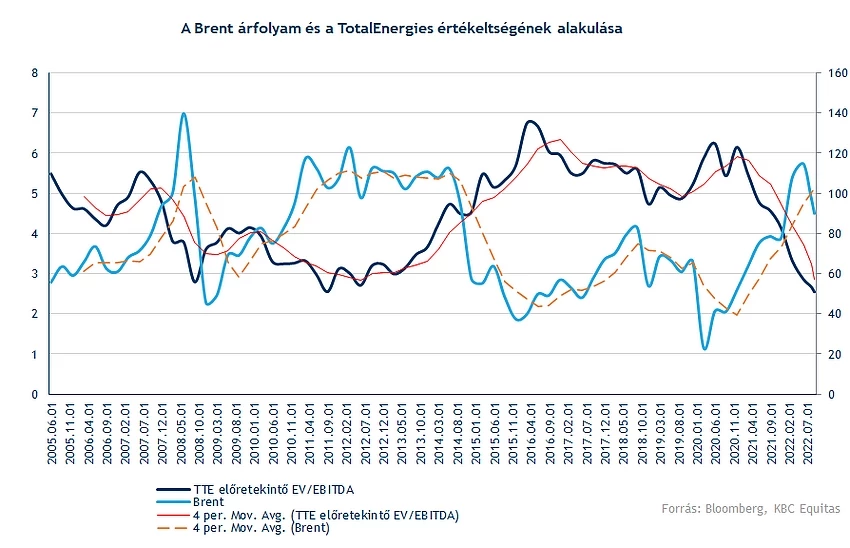

A részvényárfolyamok teljesítménye mellett érdemes megnézni, hogy a piac hogyan értékelte a különböző időszakokban az energiacégeket. Például a TotalEnergies értékeltsége az előretekintő EV/EBITDA ráta alapján 2015-től az 5 és 6 közötti szinteken volt, miközben a Brent árfolyama ebben az időszakban 40 és 80 dollár között mozgott. A mostani időszakban az értékeltség jelentősen csökkent, miközben az olajár növekedett, és emellett természetesen az EBITDA is növekedett. A mégis csökkenő EV/EBITDA rátára pedig viszonylag egyszerűbb a magyarázat. Ebben az időszakban nem tud olyan mértékben emelkedni a részvényárfolyam, illetve a hitelállomány is csökkenhet, amely meghaladná az EBITDA bővülését.

Azonban az is tudható, hogy (hacsak nem maradnak a következő évtizedekben itt az energiaárak) a jelenlegi EBITDA termelés nem feltétlenül tartható fent hosszútávon, és jöhetnek gyengébb periódusok is. Ehhez nem feltétlenül kell akár 30 dollárig visszaesniük az olajáraknak, a mostani szintekhez képest például egy 70 dolláros árfolyam is már csökkenést eredményezhetne. A növekvő profitabilitáshoz képest a részvényárfolyam, illetve egészen pontosan az Enterprise Value, amely a piaci kapitalizáció és a nettó hitelállomány összege kevésbé emelkedik meg. Így az EV/EBITDA inkább csökken, amely pont, hogy egy magasabb profitabilitású időszakot jelenthet.

Az alábbi ábrán látható, hogyan alakult az elmúlt évtizedekben az olajárakhoz képest a TotalEnergies részvényének értékeltsége:

Ez a ciklikusság a többi olajcégre is jellemző, és természetesen ennek megfelelően nagyobb változékonyságot mutathat a profit is. Mivel fennáll a kockázata, hogy egyes időszakokban akár veszteség is keletkezik átmenetileg, a relatív értékelés alapján is érdemesebb a EBITDA-t használni, az EPS helyett.

Relatív értékelés

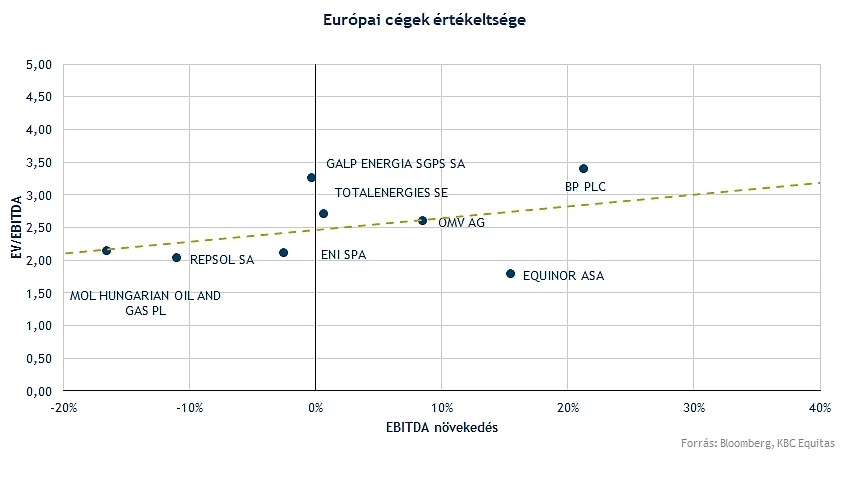

Például egy külföldi vállalatot nézve a TotalEnergies esetében látható, hogy az értékeltség viszonylag nagy intervallumon belül mozgott. Magasabb olajár esetén jellemző volt a 3-4 körüli előretekintő EV/EBITDA, míg alacsonyabb olajár esetén 5-6 körüli volt a szorzószám. Ebből is látható egy fordított trend. Amennyiben jelenleg az európai olajcégek átlagos értékeltségét nézzük, mindössze 2,5-es EV/EBITDA rátát láthatunk, amely meglehetősen alacsony. Most viszont magas az EBITDA termelés, míg az árfolyamok ugyan emelkedtek a korábbi szintekről, rövidtávon tapasztalható visszaesés is.

Amennyiben az olajárral szemben szeretnénk arányosítani a szorzószámot, akkor a magasabb olajár esetén (80-100 dollár körüli Brent) 3,5-4 körüli EV/EBITDA lehet indokolt, míg alacsonyabb (40-60 dolláros) Brent esetén 5-6 közötti. Természetesen mindig az aktuális EBITDA szinthez képest, amely egy gyengébb időszakban szintén alacsonyabb lesz. Kiindulópontot azonban ez jelenthet, hogy milyen ciklusokban hozzávetőlegesen mekkora szorzószámmal foroghat a részvény.

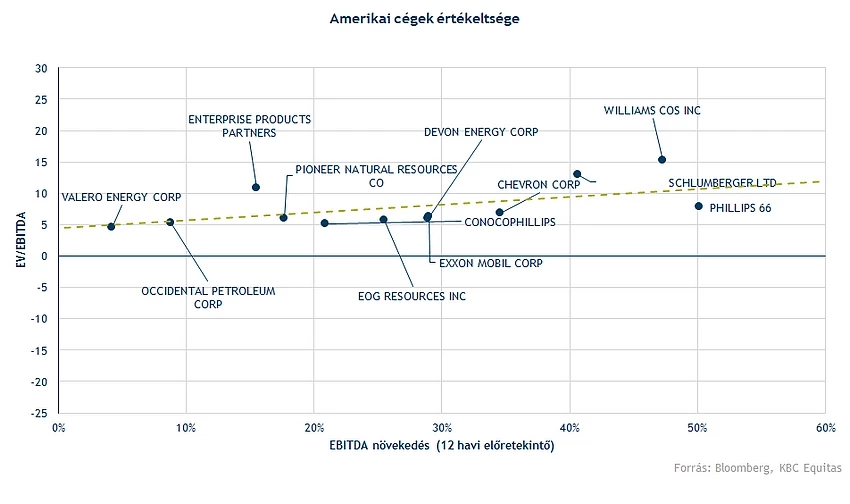

Más a helyzet viszont az Egyesült Álamokban, ahol jellemzően magasabb szorzószámok láthatók, illetve a vállalatok megoszlása is különböző, hiszen a nagy integrált cégek mellett, kitermelők, és downstream cégek is vannak. Az értékeltség, illetve a korábbi előrejelzés alapján tehát amellett, hogy az olajárakban egy kisebb visszaesésre lehet számítani, az egyes szegmensek nem feltétlenül fognak gyengén teljesíteni. Nyilvánvalóan a kitermelő cégeket érzékenyebben érintheti az olajár esése, míg a finomítói marzsok magas szintje miatt a downstream cégek még mindig előnyös pozícióban lehetnek. Korábbi elemzésünkben például az amerikai finomító szektorra is felhívtuk a figyelmet, amely a mostani olajár ciklus közepette is relatív jól teljesíthet, és hasonló helyzetben lehetnek az integrált olajcégek is, mint például a Chevron.

A jelenlegi alacsony értékeltségi szinteket pedig érdemes úgy értelmezni, hogy a kedvező külső környezet fennmaradása esetén átlagosan a 3-4 körüli EV/EBITDA szintek indokoltak lehetnek, amely egy esetleges további EBITDA emelkedésnél emelkedő vállalati értéket is jelentene. 2017-2018 folyamán szintén látható volt egy hasonló időszak az olajégek értékeltségét tekintve. Egy esetlegesen bezuhanó olajár és ezzel együtt a drasztikusan visszaeső eredmény termelés okozhatná az értékeltségek hirtelen növekedését, amely kevésbé tenné vonzóvá a szektort. A középtávú előrejelzések viszont egyelőre nem ezt mutatják, ez pedig relatív még mindig felülteljesítővé teheti a cégeket a következő időszakban. Az energiaszektorban pedig a jelenlegi olajárak mellett, ha nem is rekord negyedéves profit, de mindenképpen historikusan erős számok várhatóak.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – megfelelési teszt kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.