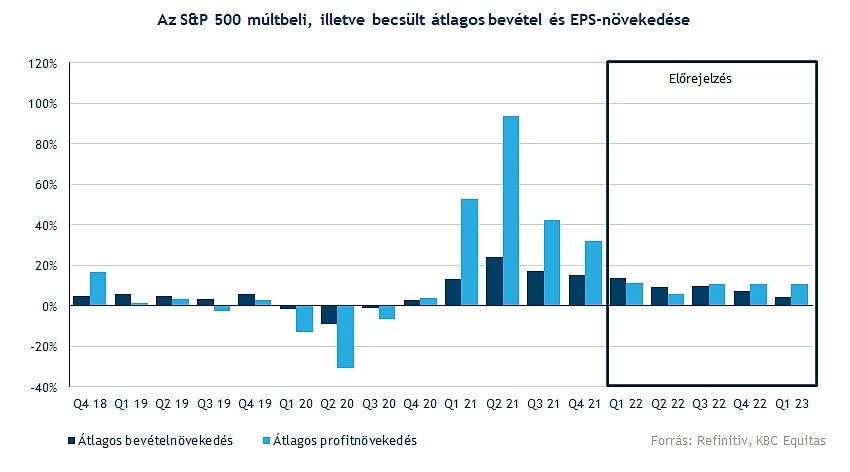

Az S&P 500 komponenseinek túlnyomó többsége már túl van az idei első negyedéves jelentésén, nagy részük sikeresen vette a negyedévben jelentkező akadályokat, így sikerült várakozáson felüli eredményeket produkálniuk. Átlagosan 13,8 százalékos bevételnövekedést, illetve 11,1 százalékos profitnövekedést érhettek el az amerikai vállalatok, míg az európai versenytársak esetében nagyobb ütemű bővülést fedezhetünk fel. Az inflációs hatások viszont továbbra is komoly problémát okozhatnak a cégeknek, továbbá a piacok sem találják a felfelé vezető irányt.

Mérséklődik a növekedés az USA-ban

Végéhez közeledik a jelentési szezon, így az S&P 500 komponensek több mint 90 százaléka közzétette már az eredményeit, érkeztek a vártnál jobb és a vártnál rosszabb eredmények is. A korábbi várakozásoknál összességében jobban szerepeltek a vállalatok, így az első negyedévre vonatkozólag 13,8 százalékos bevételnövekedést, illetve 11,1 százalékos átlagos profitnövekedést vár az elemzői konszenzus. Igencsak turbulens piaci környezet jellemezte az elmúlt időszakot, így több vállalat is az infláció okozta problémákat emelte ki a következő időszak lehetséges nehézségei kapcsán. Látható, hogy a tavalyi növekedési ütemet nem tudja tartani már idén várhatóan a piac, illetve a bevételek várhatóan nagyobb ütemben nőhetnek a következő időben, mint a profitok.

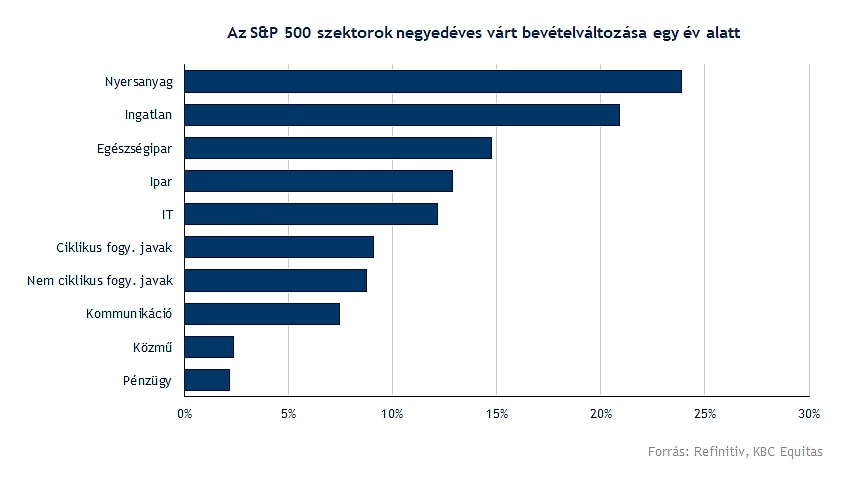

A legjobban az energiaszektor zárhatta az első negyedévet, hiszen közel 60 százalékos bevételnövekedést számoltak az elemzők, így ez nagyban hozzájárult a 13,8 százalékos átlagos bevételnövekedéshez. Az összes alszektor jól teljesített, továbbra is kiemelkednek az olajfinomító és olajkitermelő vállalatok. Az energiaárak, olajárak folyamatos emelkedése, illetve tartósan magas szinten való maradása jelentős eredményeket jelent ezeknek a vállalatoknak. Az energiaszektortól tisztított eredmények 10,4 százalékos bevételnövekedést mutatnak az S&P 500-nál, pozitívum, hogy mind a 11 szektorban bővülést láthatunk bevételek kapcsán.

Az energiaszektor mellett kiemelkedik a mezőnyből a nyersanyagszektor, valamint az ingatlanszektor is, mindkét esetben 20 százalék feletti bővülést láthatunk. Nem teljesítenek rosszul az egészségipari vállalatok sem, így közel 15 százalékos bevételnövekedést mutat a szektor.

A skála másik végén helyezkedik el a pénzügyi szektor, amely alig 2,2 százalékos növekedést tud felmutatni, több alszektor is csökkenést produkál, így a befektetési bankok is gyengén teljesítettek az elmúlt időszakban. A közműszektor sem mutat nagy erőt, így a 2,4 százalékos növekedésével hátul kullog a listán.

Nem minden szektorban emelkedtek a profitok

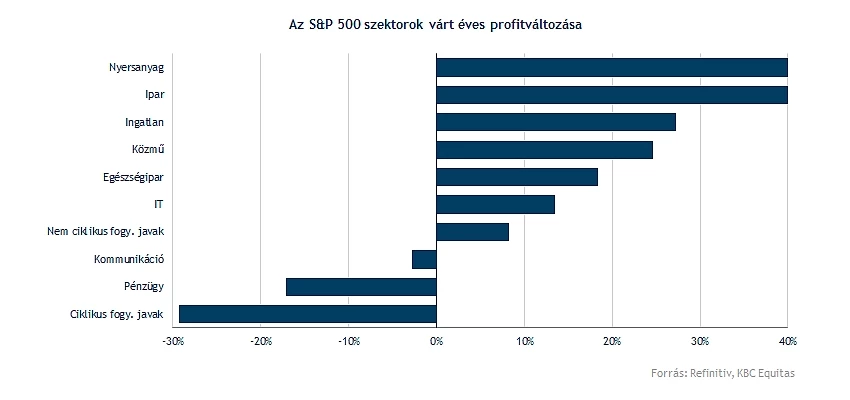

A profitokat vizsgálva is hasonló tendenciát láthatunk, mint a bevételek esetében, azonban itt az energiaszektor még inkább nagyobb súlyt képvisel. Összesen 11,1 százalékos profitnövekedést vár a konszenzus az első negyedév kapcsán, de ha az energiaszektort kivesszük az összképből, akkor már csak 4,9 százalékos bővülést láthatunk. Az elszálló energiaárakból profitálva, az energiaszektor 269 százalékos EPS javulást érhetett el, ezzel jelentősen túlszárnyalta a többi szektort. A 11 szektorból 8 esetében láthatunk növekedést.

A pénzügyi szektor mellett a ciklikus fogyasztási javak szektora teljesíthetett kimondottan gyengén, utóbbi esetében közel 30 százalékos visszaesést láthatunk profitsoron. Elsősorban az online kiskereskedelemben, illetve a szabadidős termékek kapcsán tapasztalhatunk visszaesést, így látható, hogy a koronavírus fokozatos enyhülése változást hozott a fogyasztói szokásokban is.

Felülteljesítőnek számít továbbra is a nyersanyagszektor, valamint az ipari szektor is. A folyamatos nyersanyagáremelkedésnek köszönhetően erős időszakon lehetnek túl az acélipari vállalatok, valamint a különböző mezőgazdasági cégek is.

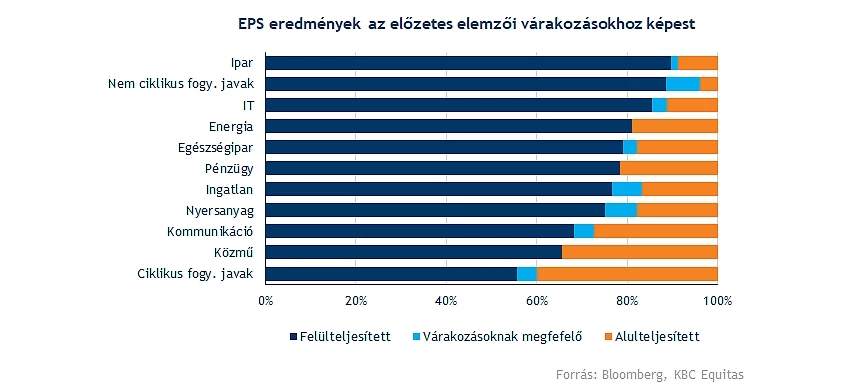

A jelentésen túllevő S&P 500 komponensek közel 78 százaléka tudta felülmúlni az elemzői konszenzus előzetes várakozásait EPS tekintetében. Az ipari szektorban láthatjuk a legjobban teljesítő vállalatok legnagyobb arányát, azonban a nem ciklikus fogyasztási javak szektora is szépen muzsikált, hiszen az eddigi jelentések mindössze 3,8 százaléka múlta alul a várakozásokat. A legrosszabbul a ciklikus fogyasztási javak szektora teljesített, itt mindössze a vállalatok alig több mint 55 százaléka tudta túlteljesíteni az előzetes várakozásokat.

Nem teljesít jól idén eddig az S&P 500 index

A piacot tekintve nem igazán látni, hogy sok esetben a vártnál jóval erősebb negyedéves jelentéseknek lehettünk szemtanúi. A hangulat jelentősen elromlott az utóbbi időszakban, így a recessziós félelmek, illetve az infláció tartós emelkedése is eladásra késztette a befektetőket. A jegybankok kamatemelések sorával próbálják orvosolni a kialakult makrokörnyezeti problémákat, ennek hatására a kötvényhozamok is emelkedtek, valamint a dollár is további erősödést produkált az utóbbi hetekben, ezzel negatív hatást kifejtve a részvénypiacokra. Az amerikai piacok helyzetéről tegnap részletesebben is beszámoltunk az elemzésünkben.

Mindenképp érdemes a technikai képet közelebbről is szemügyre venni, láthatjuk, hogy a korábban a 4100-4200 pontos zóna sokáig megfelelő támasznak minősült az index életében, azonban az utóbbi időszakban ezt is letörte a S&P 500 index. Jelenleg a 3860 pontos szintekről fordulna az index, emellett az indikátorok is alacsony szinteken tartózkodnak már.

Az S&P 500 index napi grafikonja (2022. 05. 20. nyitás előtt)

Jól teljesítenek az európai cégek is

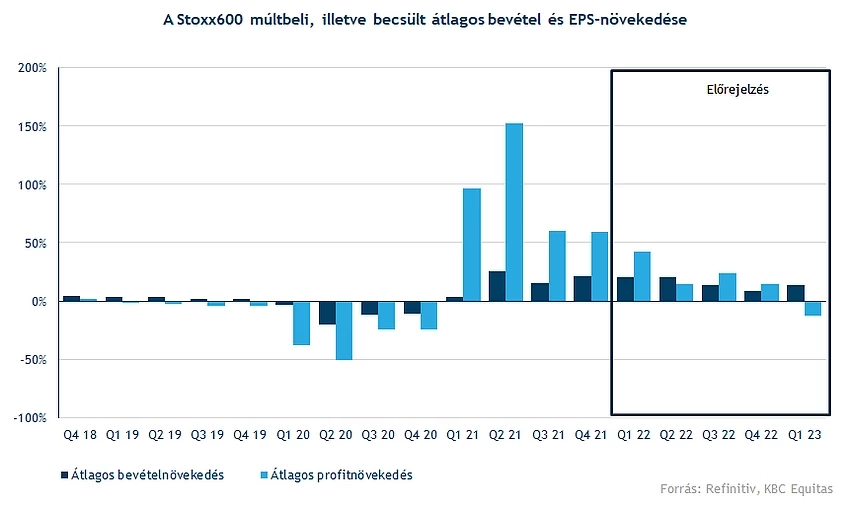

Ugyan a STOXX 600 komponenseinek nagyobb része egyelőre még nincs túl az első negyedéves jelentések közzétételén, de az már most látszódik, hogy a vállalatok inkább pozitív meglepetést tartogatnak a befektetők számára, így többségüknek sikerült felülmúlni az elemzők várakozásait. Az első negyedév kapcsán 20,3 százalékos bevételnövekedést, míg profitsoron ennél robusztusabb, 42,4 százalékos bővülést vár a konszenzus.

Az amerikai társakhoz hasonlóan, Európában is az energiaszektorban tevékenykedő cégek szállíthatják a legnagyobb mértékű profitnövekedést az első negyedéves periódus kapcsán. Emellett szépen teljesíthet a nyersanyagszektor, valamint a ciklikus fogyasztási szektor 76-78 százalékos EPS-növekedést érhetett el a negyedév során.

Bevételek tekintetében is az energiaszektor viszi a prímet, míg az egyetlen szektor, amely mérsékelt visszaesést mutathat, az az IT szektor. A pénzügyi szektor is az átlagnál jóval alacsonyabb növekedést produkálhat, emellett a ciklikus és a nem ciklikus fogyasztási javak szektoránál is hasonló tendenciát fedezhetünk fel.

Nem találják az erőt az európai indexek

Az európai piacokat sem kímélte a befektetői hangulatromlás idén, így a vezető indexek sorra mínuszokban állnak Európa-szerte, a különböző országok legnagyobb vállalatait tömörítő STOXX 600 index sem találja az irányt egyelőre. Az inflációs félelmek, a háború közelsége, illetve az esetleges recesszió megjelenése alaposan elbánt az európai piacokkal is, így lenne hova emelkedniük az indexeknek. Az elmúlt időben több elemzést is írtunk a kialakult piaci helyzetről Európában, illetve azon belül is a német piacról.

A STOXX 600 index a 410-420 pontos tartományban állt meg, és egyelőre innen tudott elindulni ismét északra, azonban kérdéses, hogy sikerül-e újból áttörnie az 50 napos mozgóátlagon az indexnek, esetleg a 445 pontos szint túl nagy akadályt jelenthet. Az indikátorok kapcsán fordulat jeleit vélhetik felfedezni a befektetők, így ez pozitív jelnek tekinthető.

A STOXX 600 index napi grafikonja (2022. 05. 20. 13:00)

Összességében látható, hogy az első negyedéves eredmények kapcsán mind az európai, mind az amerikai vállalatok inkább felülteljesítették a várakozásokat, így sikerült tovább növelni a bevételeiket, a profitokat. Az azonban látható, hogy a háború okozta árfelhajtó hatás igencsak negatív következményekkel járhat a vállalatokra nézve, a különböző költségek emelkedése ronthatja az eredményeket, továbbá a monetáris szigorítás a fogyasztás visszafogásához vezethet.

Vegyes eredmények itthon

Több nagyvállalatot is érzékenyen érintett a szomszédunkban zajló háború, így többek között az OTP eredményein is igencsak érződnek ennek hatásai. A konfliktus eszkalálódásának köszönhetően a kilátások kapcsán is pesszimistábbak lettek a cégek vezetői, míg a Molnak továbbra is pozitívum a diszkont áron beszerezhető Ural kőolaj. Így a következő időszakokban az esetleges olajembargóra fókuszálhatnak a befektetők, továbbá az egyes szektorokra kivetett adókra is vannak esélyek.

OTP: Jelentős leírásokat kellett végrehajtania az OTP-nek az első negyedévben az orosz és az ukrajnai leánybankhoz köthetően, így ezek a tételek nagymértékben befolyásolták az első negyedévben elért profitot. A korrigált adózott eredmény 88,6 milliárd forint volt, amely a tavalyi évhez képest 24 százalékkal alacsonyabb. Figyelembe véve a jóval magasabb kockázati költségszintet, viszont az eredmény nem tekinthető rossznak, köszönhetően a bővülő működési eredménynek. A negyedévet terhelő korrekciós tételek miatt, amelyben goodwill leírás, állampapír portfólió leírás és a bankadó is megjelent, az adózott eredmény mínusz 33,4 milliárd forint volt.

Mol: Erős eredményekről számolt be az első negyedévvel kapcsolatban a Mol gyorsjelentése. A kitermelés nagyon erős volt, ez okozta leginkább a növekedést, a csoportszintű CCS EBITDA 54 százalékkal javult. Viszont a hatósági árszabályozások jelentős negatív hatást okozták, amely a downstream és a fogyasztói szolgáltatások szegmensre is rányomta a bélyegét. A környezet jelenleg is bizonytalan, de az biztató, hogy a menedzsment a kivezetésre kerülő egyesült királyságbeli eszközök hozzájárulása nélkül is fenntartotta a februári előrejelzését.

Richter: A vártnál sokkal jobb számokat tett közzé a Richter, a bevételek és a profitszámok is szépen erősödtek. A hangvétel viszont távolról sem optimista, a menedzsment szerint az ellátási lánc globális zavarai fokozódnak, a fedezeti szintekben így negatív hatásokra készülnek. A bizonytalan piaci hangulatban így a befektetők vélhetően a délelőtt várható további kommentárt várhatják.

Magyar Telekom: Biztatóak voltak a Telekom első negyedéves számai, ami alapján szép növekedést mutatott be a bevételeknél, valamint a profitszámoknál is. A mobiladat iránti igény folyamatosan erősödik, illetve az egyéb szegmensek is jól szerepeltek, közben pedig a költségeket is jól kontrollálja a cég. Ez alapján a jövő évi osztalékelvárások is fokozódhatnak a befektetők részéről, ami hosszú távon akár az árfolyamnak is jót tehet.

ANY Biztonsági Nyomda: Kellemes meglepetést tartogatott az ANY Biztonsági Nyomda első negyedéves jelentése. Az áprilisi választások, valamint a lejáró okmányok tömeges megújítása járult hozzá az eredmények nagy ütemű bővüléséhez. Sikerült 1 milliárd forint feletti adózott eredményt produkálnia a cégnek, egyedül az exportbevételek kapcsán mutatott visszaesést a társaság a bázishoz képest.

Graphisoft Park: A menedzsment előrejelzéseivel összhangban stabil eredményt ért el a Graphisoft Park az első negyedévben, éves összehasonlításban a negyedéves nettó eredmény 5 százalékkal emelkedett. A Park kihasználtsága nőtt a tavalyi év után, így 97 százalékon áll, amely közel teljes kihasználtságot jelent. További bérlői igények miatt pedig új fejlesztésbe is kezdhet a Graphisoft Park, bár a további fejlesztés egyelőre előkészítési fázisban van. Összességében a jelentés pozitívan értékelhető, az idei évben növekedéssel számol a cég, amely a befektetők számára növekvő osztalékot is jelenthet.

Masterplast: Stabil és nagy ütemű bővülést ért el az idei év első negyedévében a vállalat, így annak ellenére, hogy a háború okozta infláció kihívást okozhat az egész szektornak, a menedzsment igencsak optimista a jövőre nézve. Európa-szerte továbbra is nagy a beruházási kedv, valamint az elszálló energiaárak miatt a hőszigetelések is újból előtérbe kerülhetnek a következő években.

Duna House: Majd csak május 31-én teszi közzé az első negyedéves jelentését a vállalat.

Opus: Június 15-én hozza nyilvánosságra az első negyedéves eredményeit a társaság.

Látható, hogy a közvetlen ukrán, illetve orosz kitettséggel rendelkező vállalatok esetében érzékenyebb hatásokkal járt a kirobbant háború. Összességében nem sikerültek rosszul az első negyedéves eredmények, így a cégek nagy része jelentős bővülésről számolt be, a befektetőket azonban a pesszimistább kilátások nem győzték meg.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – megfelelési teszt kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.