Gyorsan kifulladt a pár napig tartó emelkedés az amerikai részvénypiacokon, tegnap rég nem látott csökkenést szenvedtek el a részvényindexek. A csökkenés minden szektort érintett, és egyre kevesebb komponens tud az indexeken belül felülteljesíteni. A legnagyobb súllyal rendelkező technológiai blue chipek sem mentik már meg idén a teljesítményt, a „value” papírok azonban némileg jobban szerepelnek. Az értékeltség viszont már indexszinten is sokat mérséklődött, nagyjából a 2017-es árazáson van most a piac.

Romló hangulatban telik a kereskedés a mai napon, és egyelőre úgy tűnik, hogy nem tud tartós emelkedés kialakulni a piacon, hiába mutatkoztak már a fordulat jelei például a DAX indexnél is. A volatilitás továbbra is magas, a VIX index 32 környékén jár a mai napon is, így a befektetőknek nincs egyszerű dolga ebben a környezetben, amiről például már egy hete is írtunk bővebben a piacokról szóló nagyobb elemzésünkben. Teljesen viszont nem védtelenek a befektetők ilyen környezetben sem, ezeket az elemzés végén is összegeztük.

Makrokörnyezet

Az ukrajnai háború helyzet új kockázatot hozott a globális gazdasági növekedésben, az eddig is emelkedő inflációs környezetet pedig tovább rontotta. Globálisan nézve az infláció továbbra is magas szinten van, illetve több országban még mindig gyorsuló ütemet mutat, miközben a növekedési kilátások romlottak.

Az amerikai első negyedéves GDP például már csökkenést mutatott, de az Eurózóna növekedése is lassult. A közép-kelet-európai régióban például itthon erősebb volt a növekedés, de a növekedéssel kapcsolatos kockázatok szintén hasonlóak. A Fed pedig szintén megkezdte a kamatemeléseket, és várhatóan tovább is fog folytatódni a szigorítás, amennyiben az infláció nem szorul alacsonyabb szintre.

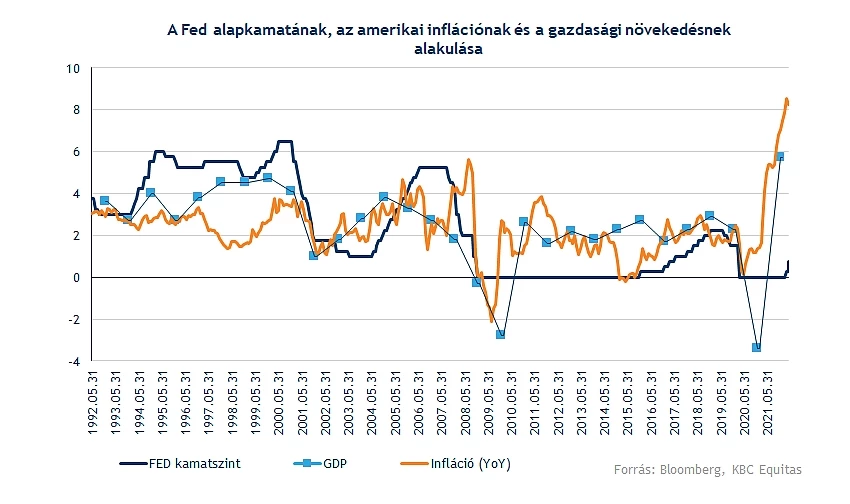

Az alábbi ábrán a Fed kamatszintjének, az amerikai GDP növekedésnek és az inflációnak az alakulását lehet látni. A GDP-növekedésben az elmúlt évtizedben a koronavírus járvány, illetve a 2008-as válság hozott recessziót az amerikai gazdaságban. A kamatemelések tovább fékezhetik a gazdasági növekedést, illetve a korábbi kamatemelési ciklusoknál is látható volt, hogy a gazdasági növekedés kevésbé tudott gyorsulni, sőt inkább csökkent, még ha recesszió nem is alakult ki. Az infláció viszont évtizedek óta nem látott szinteken van, és a kamatszint a korábbi kamatemelési ciklusokhoz képest pedig alacsonyan.

A folytatódó kamatemelések viszont tovább fékezhetik a gazdasági növekedést, mindezt úgy, hogy az ukrajnai háború is fékezi a növekedést. Ezzel növekedett a valószínűsége egy recessziónak az Egyesült Államokban is, illetve Európában is, ráadásul átterjedő hatásokkal is számolni kell például Európa és az Egyesült Államok között. A növekvő recessziós kockázatok és félelmek pedig a részvénypiacoknak sem kedveznek, amellett, hogy alapvetően az inflációs környezetben bizonyos részvények és szektorok tudnak jól teljesíteni.

Sok szektorban viszont a vártnál gyorsabban érződik az inflációs nyomás, ezzel pedig jelentős költségnövekedést okozva. Jó példa erre a Walmart és a Target első negyedéves gyorsjelentése. A növekvő bevételek mellett a profitmarzsok ebben a környezetben romolhatnak, amely részvényesi szempontból sem kedvező. Az első negyedéves gyorsjelentési szezon után is ez látható az S&P 500 teljesítményében is.

Amerikai piacok

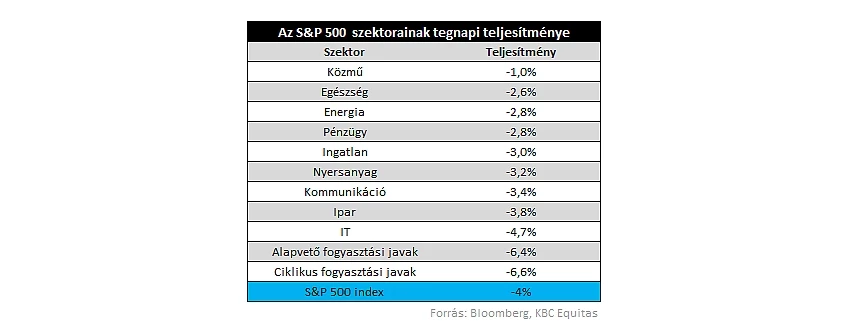

A tegnapi napon az S&P 500 összes alszektora kivétel nélkül csökkenést szenvedett el. Még a leginkább a defenzívnek számító közműszektor tartotta magát, itt csak 1 százalékos volt a csökkenés, miközben indexszinten 4 százalékos volt a visszaesés. A felülteljesítők közé tartozott még az egészségipar, az energiaszektor és a pénzügyi szektor is. Azonban az IT már alulteljesítő volt, és kifejezetten nagyot esett az alapvető fogyasztási javak és a ciklikus fogyasztási javak szektora is. Érdekes az alapvető fogyasztási javak szektora, amely az elmúlt hetekben még felülteljesítő volt, azonban a héten a Walmart és a Target nagyon rosszul sikerült jelentései után alulteljesítővé vált az egyébként defenzívnek számító szektor.

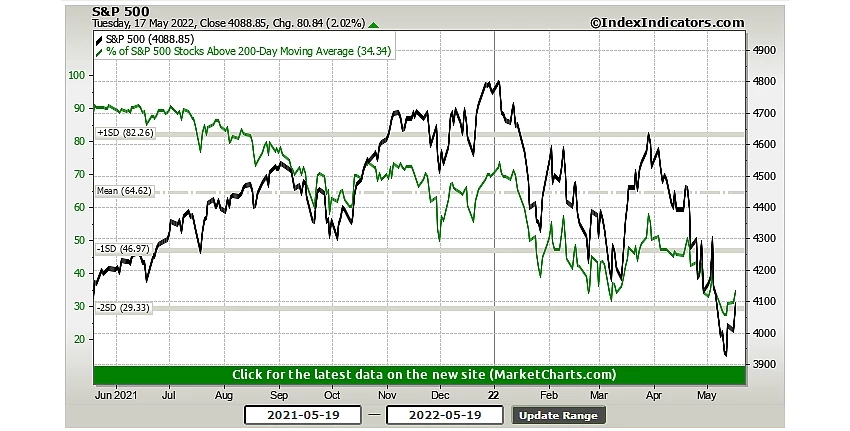

A piaci hangulatot az is jól megmutathatja, hogy egy indexen belül a komponensek mekkora hányada tud jól teljesíteni. Amennyiben csak kevés nagy komponens hajtja az index növekedését, akkor a piaci hangulat nem annyira egészséges, és a növekedés fenntarthatatlanná válhat. Ez történt az amerikai piacokon a tavalyi év második felében is. Az S&P 500 esetében az idei év elejéig kitartott a rali, azonban tavaly júliustól már érezhetően csökkent a jól teljesítő (200 napos mozgóátlag fölött tartózkodó) komponensek aránya. Jelenleg már csak a komponensek alig több mint 30 százaléka tartózkodik a 200 napos mozgóátlag fölött.

Az S&P 500 index (fekete vonal) és a 200 napos mozgóátlagán felüli komponensek részaránya (zöld vonal, %)

forrás:indexindicators.com

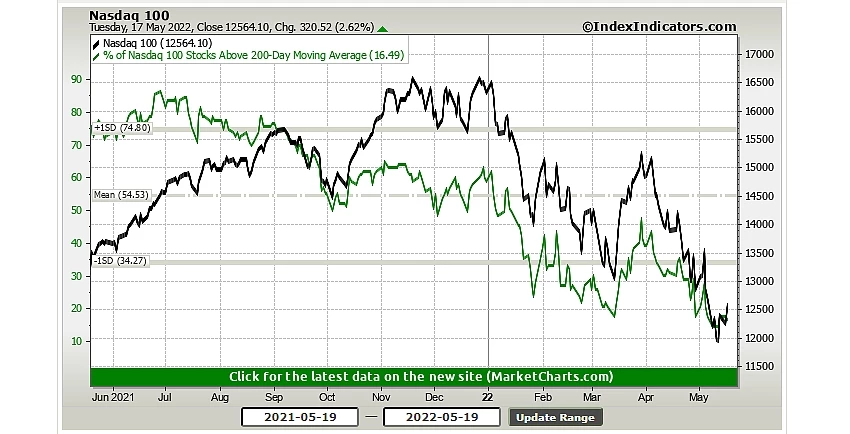

Hasonló a helyzet a Nasdaq 100 index esetében is. Július elején még a komponensek több mint 80 százaléka állt a 200 napos mozgóátlaga fölött, de január elejére az arány 60 százalék körülre csökkent, miközben az index növekedése kitartott. Amely végül törékenynek bizonyult, és az idén már közel 30 százalékot is csökkent az index, miközben a komponenseknek már csak kevesebb mint 20 százaléka van a 200 napos mozgóátlaga fölött.

A Nasdaq 100 index (fekete vonal) és a 200 napos mozgóátlagán felüli komponensek részaránya (zöld vonal, %)

forrás:indexindicators.com

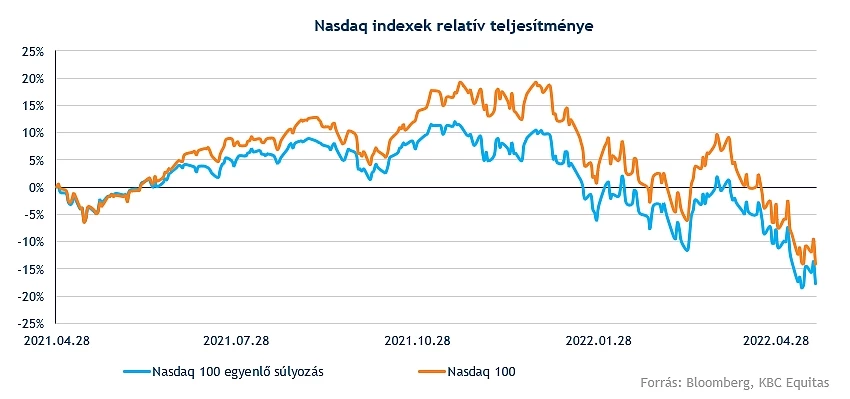

A fenti megállapítást erősiti, hogyha megnézzük a Nasdaq 100, és az egyenlő súlyozású Nasdaq 100 index relatív teljesítményét. Az elmúlt bő évet megnézve látható, hogy a tavalyi raliban az egyenlő súlyozású index lemaradt, ami azt mutatja, hogy a nagyobb súlyú komponensek jó teljesítménye húzta fel az indexet. A felülteljesítés pedig az idei évben is fennmaradt.

A Nasdaq 100 index közel felét öt nagy súllyal rendelkező részvény adja, ezek a Microsoft, az Apple, az Amazon, az Alphabet és a Meta. Emiatt ezeknek a részvényeknek a teljesítménye nagymértékben meghatározza az index mozgását is. Mind az öt részvény jelentősen gyengült az idén, de az Amazon és a Meta az indexet is alulteljesítette.

- Alphabet A: -23%

- Apple: -23%

- Amazon: -37%

- Meta: -43%

- Microsoft: -24%

A Nasdaq 100 heti grafikonján látható, hogy a 2020. augusztusi lokális csúcs környékén jár az index. Ez némi támaszt jelenthet, de a letörése esetén folytatódhatna az április eleje óta tartó csökkenő trend. További erős támaszt még a 200 hetes mozgóátlag képezhet, ami alá a 2020 márciusi mélypont idején sem került az index. Felpattanás esetén a 14 ezer pontos szint jelentheti az első fontos ellenállást.

A Nasdaq 100 heti grafikonja (2022.05.19. nyitás előtt)

Az S&P 500 napi grafikonja is izgalmas, tegnap az index nagyon csúnyán lefordult az egy hónapja húzódó csökkenő trendvonalról. A technikai kép feljavulásához a trendvonal áttörése kellene, és akkor az 50 napos mozgóátlagot is megcélozhatná akár az index. Lefelé a 3850 körüli szint képezhet támaszt.

Az S&P 500 napi grafikonja (2022.05.19. nyitás előtt)

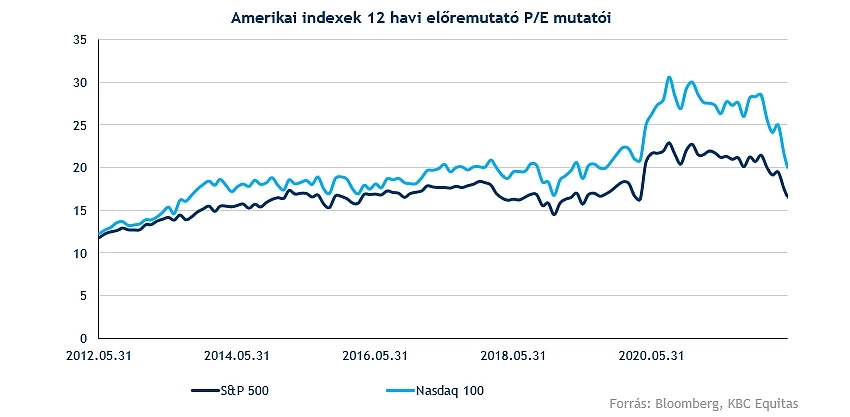

A részvényindexek az eséssel együtt az értékeltségükből is veszítettek, az S&P 500 már közel jár a 15-ös előretekintő P/E rátához, és a Nasdaq 100 index korábbi 30 közeli értékeltsége is már a 20-at közelíti. Az S&P 500-nál az előretekintő P/E ráta már a 10 éves átlag alá süllyedt, bár a gazdaság esetleges lassulása esetén feltehetően a profitvárakozások is lefelé módosulnának majd, ami árnyalja ezt a képet. A főként növekedési részvényeket összefoglaló Nasdaqnál a mostani környezet relatív nagyobb árfolyameséssel járt, és a magas értékeltségű részvények jóval többet veszítettek az értékükből. Mindez a különbség az egyes faktorokat összefoglaló indexeknél is látható.

Faktorok

A részvények és egyes szektorok kiválasztásánál pedig szintén nehéz dolga van a befektetőknek, mivel szinte a legtöbb szektorban az idei évben is negatív a teljesítmény. Az egyes stílusbefektetéseknél is ez látszik, viszont felülteljesítésről lehet beszélni a value indexek, illetve a magas osztalékhozamú részvények esetében. Erről bővebben korábbi blogbejegyzésünkben is írtunk.

Példaként érdemes megnézni az MSCI globális ACWI indexeinek a teljesítményét. Annak ellenére, hogy az elmúlt időszakban szinte mindegyik faktor index negatív teljesítményt mutatott, százalékpontokban mérhető eltérés van például a value, és a magas osztalékhozamú részvények tudtak felülteljesítők maradni.

Az MSCI ACWI faktor indexeinek teljesítménye 2022. 05. 19-én:

| Index neve | 1D | 1W | 1M | 3M | YTD | 1Y | 3Y | 5Y | 10Y |

| MSCI ACWI Index | -2.6% | 0.7% | -9.2% | -10.7% | -16.7% | -9.0% | 9.5% | 8.9% | 10.3% |

| MSCI ACWI Minimum Volatility Index | -2.1% | -0.5% | -8.2% | -5.3% | -11.0% | -3.8% | 5.1% | 6.8% | 9.2% |

| MSCI ACWI High Dividend Yield Index | -1.6% | 0.6% | -5.1% | -6.1% | -6.5% | -3.2% | 8.0% | 7.5% | 8.8% |

| MSCI ACWI Quality Index | -3.3% | 0.1% | -10.2% | -11.4% | -21.4% | -10.4% | 12.4% | 11.8% | 12.3% |

| MSCI ACWI Momentum Index | -3.1% | 0.7% | -11.8% | -12.6% | -21.6% | -14.3% | 7.9% | 10.3% | 11.7% |

| MSCI ACWI Enhanced Value Index | -0.8% | 2.3% | -3.5% | -10.3% | -8.7% | -8.6% | 7.8% | 5.3% | 8.4% |

| MSCI ACWI Equal Weighted Index | -0.9% | 1.7% | -7.7% | -12.7% | -15.8% | -14.5% | 5.5% | 4.6% | 7.1% |

| MSCI ACWI Growth Target Index | -1.9% | 1.7% | -9.7% | -11.0% | -17.0% | -9.9% | 9.1% | 9.7% | 11.7% |

Forrás: MSCI, KBC Equitas

BUX

A régiós tőzsdeindexek sem teljesítenek jól az elmúlt időszakban, és amellett, hogy a régióban szintén inkább az alacsony értékeltségű részvények vannak túlsúlyban az indexekben, illetve ezen belül is a bankszektor és az energiaszektor, a geopolitikai és politikai kockázatok nem kedveznek a részvényeknek.

Az európai bankszektor szintén gyengén teljesít, amely a recessziós kockázatokkal is magyarázható, ezzel együtt az OTP árfolyama is jelentősen gyengült. Az energiacégek és a Mol jobban tartja magát a magasabb olajárak, és a magas finomítói marzsok miatt, viszont az orosz olaj felhasználása hosszútávon kérdéses lehet. Így a főbb szektoroknál is fennállnak jelentősebb kockázatok, amelyek a BUX index teljesítményére is negatívan hatnak. A felülteljesítő komponensek közül a Richtert lehet még kiemelni, viszont a vállalat súlya már kisebb a Mol és az OTP-hez képest.

A technikai kép alapján a BUX indexnek nem sikerült áttörnie az 50 napos mozgóátlagot, és az európai piacokkal együtt lefordult a 43000-es szintről. Rövidtávon is kialakult egy csökkenő trendvonal az indexnél, amelyet az elmúlt időszakban háromszor érintett az index. Támaszt leginkább a 40000 pont körüli szint jelenhet az indexnek, ennek letörése esetén pedig a korábbi mélypont.

A BUX index napi grafikonja (2022. 05. 19. 12:00)

Továbbra is van alternatíva a befektetők előtt

Természetesen a jelenlegi kedvezőtlen hatásokkal szemben azonban valamennyire fedezni is lehet a portfóliót. Ott vannak például a tematikus ETF-ek, vagy a különböző szektorokra fókuszáló ETF-ek. Lehetőséget jelent továbbá a short certifikátok és a short ETF-ek palettája is, amelyekkel többek között a nagyobb tőzsdeindexek esésére is lehet „fogadni”. A KBC Equitas ETF-keresőjében is több ilyen ETF megtalálható, akár két-háromszoros tőkeáttételekkel is.

A short pozícióknak leginkább rövid távon lehet létjogosultsága egy portfólióban, hosszabb távon már nehéz velük pozitív hozamokat elérni, ráadásul az időzítési kockázat is jelentős, ilyen volatilis környezetben gyorsan tud fordulni a piaci hangulat is. Ettől függetlenül teljesen tehát nem védtelenek a befektetők hasonló mozgások esetén, tompíthatóak az esetleges negatív hatások. Emellett pedig akár felülteljesítő szektorokra vagy faktorokra is lehet spekulálni, az ETF-keresőnkben számos szektorra fókuszáló vagy faktorstartégiát alkalmazó ETF is megtalálható. A faktorokról weboldalunkon bővebb leírás is található.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – megfelelési teszt kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.