Ugyan a második negyedéves céges eredmények nem igazán lettek gyengék, néhány szektoron belül azért inkább az alulteljesítés volt a jellemző. Mint ahogy azt lehetett várni, az energiacégek eredményei bőven elmaradtak a tavalyi rekordteljesítménytől, de a technológiai cégek körében is láthattunk néhány csalódást keltő gyorsjelentést. Összeségében elmondható, hogy a gazdasági lassulás a céges bevételi számokon is tetten érhető, de az inflációs nyomás enyhülésével a költségek is csökkeni kezdtek, igen szép profitszámokat eredményezve. A részvénypiacokon mindezek ellenére mégis eltűnt a befektetői optimizmus, ami inkább a kínai gazdaság felől érkező negatív híreknek, és nem a céges eredményeknek tudható be.

A második negyedéves eredményekkel kapcsolatban az lehetett a legfőbb kérdés, hogy a céges bevételi és profitszámok meg tudják-e ismételni az első negyedévben látott felülteljesítést, és emellett az is egy nagy kérdőjel volt, hogy a piacok folytatják-e az idei emelkedésüket. Most visszatekintve az elmúlt egy hónap eseményeire azt láthatjuk, hogy igencsak vegyes válaszokat kapunk ezekre a kérdésekre. Míg az amerikai cégek túlnyomó többsége tudta hozni az elemzői várakozásokat profit téren, addig a bevételsoron már kevésbé kedvező számokat láthattunk, emellett a piacok emelkedése kifulladt, az idei egyik leggyengébb hónapot eredményezve augusztusban.

Bizonyos szektorok inkább gyengélkedtek a második negyedévben, ide tartozik például a felhőszektor is, de a lakossági fogyasztás visszaesésével sok reálgazdasági szereplő is a vártnál gyengébb bevételi számokat tett közzé. Emellett részvényárfolyamok leginkább csökkenő pályára álltak, a befektetői hangulat szinte 180 fokos fordulatot vett az elmúlt hetekben, ez viszont csak részben a céges eredményeknek tudható be, ezek mellett makrogazdasági okokat is azonosíthatunk a háttérben.

Vegyes teljesítmények bevétel téren

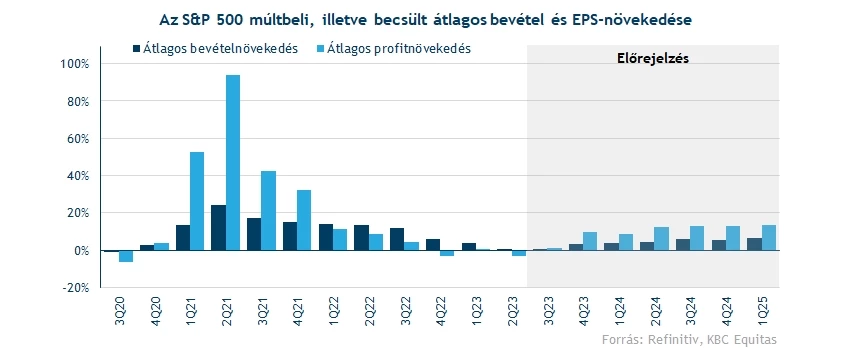

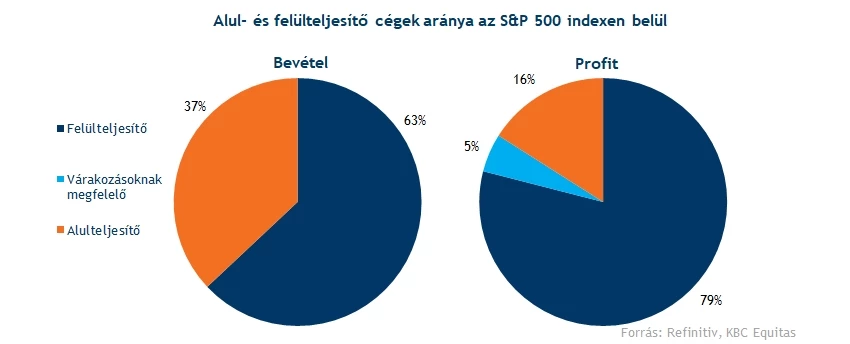

A második negyedéves bevételi számokat tekintve több csalódást keltő eredményt is láthattunk Amerikában, a most jelentő cégeknek mindössze 63 százaléka tett közzé a vártnál erősebb bevételi számokat, ez 2020 első negyedéve óta a legalacsonyabb arány az Egyesült Államokban. Bár ez az arány meglehetősen gyenge, az S&P 500 komponenseinek összbevétele magasabb volt a vártnál, így éves viszonylatban csökkenés helyett kisebb emelkedés jellemezte bevételi számokat. Pontosabban az előrejelzett 0,8 százalékos visszaesés helyett 0,4 százalékkal emelkedtek a céges bevételek, ami összeségében nem olyan rossz eredmény, bár így is inkább stagnálásról beszélhetünk.

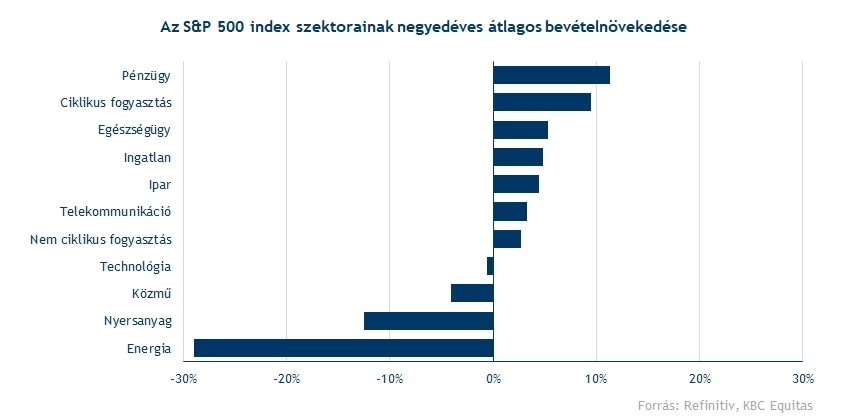

Mint ahogy az várható volt, a legnagyobb visszaesés céges bevételekben az energiaszektoron belül volt látható, átlagosan 29 százalékkal maradtak el a tavalyi számoktól az amerikai energiacégek bevételei. Az energiaárak alakulásával ez nem okozhatott nagy meglepetést, a tavalyi energiasokk után az olaj- és gázárak is a korábbi években megszokott szintekre tértek vissza. Első ránézésre nem túl biztatóak a mostani eredmények, de azért azt látni kell, hogy egy rekord 2022 után nem volt sok esélye az energiacégeknek az ismétlésre, és az elmúlt egy évtized számait nézve az idei teljesítményre sem lehet sok panasz. Az energiaszektoron kívül még a nyersanyag- és közműszektorban voltak nagyobb visszaesések, utóbbi esetében meglepően gyenge eredményeket láthattunk a második negyedévben.

Viszont nem minden szektor volt csalódást keltő, sőt, inkább az elemzői várakozások felülteljesítése volt a jellemző. Külön kiemelendő a pénzügyi szektor második negyedéves teljesítménye, ugyanis a magasabb kamatkörnyezetben a nettó kamatbevételek szépen tudtak nőni, emellett a hitelezés beindulásával a hitelbevételek is újra emelkedő pályára tudtak állni.

A technológiai cégek sem okoztak nagy csalódást, itt azonban már inkább megoszló eredmények láttak napvilágot, így inkább stagnálás jellemezte a második negyedéves bevételeket. A korábban gyors ütemben növekvő felhőszektorban is egy kisebb megtorpanás érzékelhető, így sok piaci szereplő a vártnál gyengébb bevételi számokat tett közzé felhőszolgáltatásai után. Az első negyedévben a figyelem középpontját egyértelműen a mesterséges intelligenciához fűzhető bevételvárakozások jelentették, viszont a mostani jelentési szezonban sok újdonsággal már nem tudtak szolgálni a cégek vezetőségei e téren, hiába láthattunk rekordmennyiségű „AI” említést a jelentésekben. Ezzel az AI hullám is egy kicsit ellaposodott, bár az Nvidia például még csak ezen a héten teszi közzé második negyedéves eredményeit.

A profitszámok viszont nem okoztak csalódást

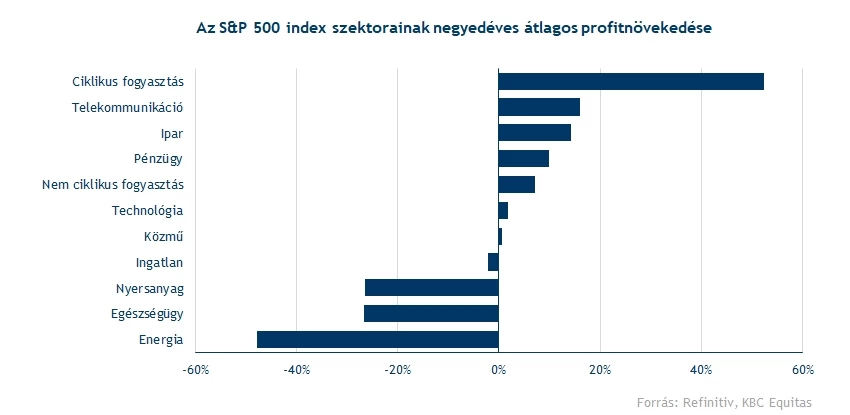

Az amerikai cégek leginkább felülteljesítették az elemzői várakozásokat profitsoron, az S&P 500 indexen belül a cégek közel 80 százaléka tett közzé a vártnál erősebb profitszámokat, ami a legnagyobb arány 2021 harmadik negyedéve óta. Azt viszont látni kell, hogy a magas arányú felülteljesítés részben az alacsonyabb várakozásoknak is köszönhető, hiszen előzetesen átlagosan 6 százalék körüli éves visszaesés szerepelt az előrejelzésekben minden szektort figyelembe véve. Ehhez képest csak 3,4 százalékos csökkenés volt megfigyelhető, de ha az energiaszektor számaitól eltekintünk, akkor a 2,5 százalékos növekedés már teljesen más képet fest a céges profitokról 2023-ban.

A legnagyobb pozitív meglepetés a ciklikus fogyasztási szektorban volt, annak ellenére, hogy már az elemzői várakozások is meglehetősen magasak voltak. A szektoron belüli profitok több mint 50 százalékkal emelkedtek a 2022-es számokhoz képest, ezzel messze a legnagyobb emelkedést jegyezve az indexen belül. Az erős bevételi teljesítmény mellett a pénzügyi szektoron belül a profitok terén is igen szép eredményeket osztottak meg a második negyedévben a vállalatok. A nagyobb bankok annak ellenére tudtak rekordmagas profitszámokat elérni, hogy a megemelkedett kockázati tényezők miatt magasabb céltartalékolási ráta mellett operáltak. Pozitívumként még kiemelendő, hogy a hitelkártyák utáni leírások nem öltöttek kritikusan nagy méreteket, megnyugvást hozva befektetői körökben.

Érdemes kiemelni néhány nagyobb szereplő jelentését is, mivel az idei évben eddig felülteljesítő piacvezető vállalatóriások jelentései inkább vegyes fogadtatásban részesültek. Például az Apple és a Microsoft részvénye is beesett a jelentések közzététele után, előbbi esetében a gyengébb iPhone eladások okoztak csalódást, míg utóbbinál a felhő- és PC szegmens lassulása árnyalta a negyedéves eredményeket. Viszont nem minden jelentés részesült negatív fogadtatásban. Az erős hirdetési számoknak köszönhetően a Meta és az Alphabet eredményei is erősebbek lettek a vártnál, így emelkedéssel tudtak reagálni az árfolyamok, igaz, ezt követően az általános piaci pesszimizmussal együtt itt is csökkenés/stagnálás jellemezte az árfolyammozgásokat az utóbbi hetekben. Hasonló volt a helyzet az Amazon esetében is, a kezdeti emelkedést egy kisebb korrekció követte, de a második negyedéves teljesítményre nem lehetett sok panasza a részvényeseknek.

Összeségében az látható, hogy a gazdaság lassulásával azért a lakossági fogyasztás növekedése lelassult, alacsonyabb bevételi számokat eredményezve. Ezzel szemben a költségek már nem öltöttek akkora mértéket, ami részben a tavalyi év végén/ idei év elején eszközölt költségcsökkentési intézkedéseknek is köszönhető, így az előrejelzett profitszámokat könnyedén hozták a cégek.

Normalizálódó értékeltség

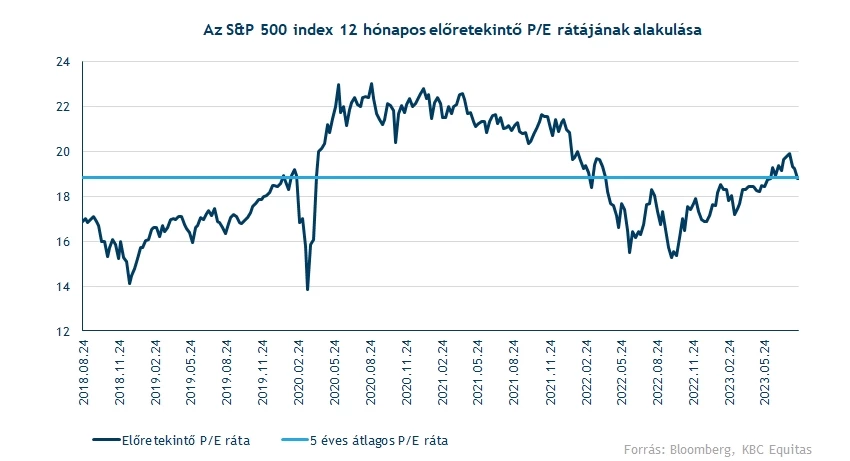

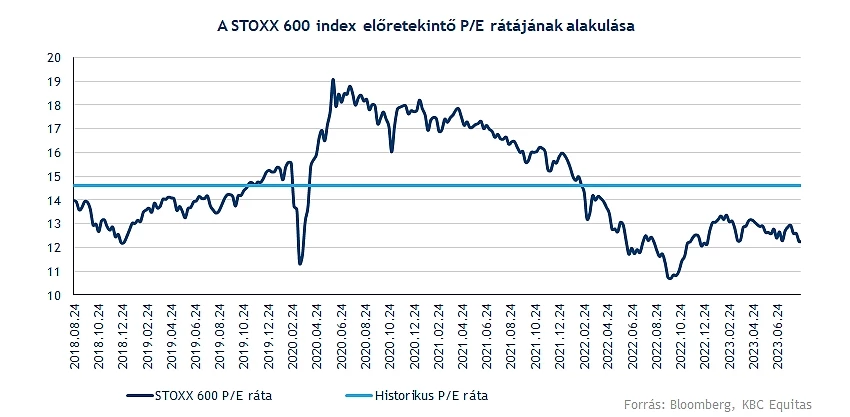

Az S&P 500 értékeltségét vizsgálva azt láthatjuk, hogy az utóbbi hetekben megindult lefelé a P/E mutató szintje, miután július második felében megközelítette, de nem vitte át a 20-as szintet. A napokban már 19 alatti szinteken mozog a szorzószám, kifejezetten magas értékeltségről tehát továbbra sem beszélhetünk, inkább átlagosnak nevezhető ez a szint, már ha az elmúlt 5 évet vesszük alapul.

Szektoronként nézve sok változást nem láthatunk az egy hónappal ezelőtti állapotokhoz képest, leginkább az mondható el, hogy az index átlaga felé mozdultak el az értékeltségi mutatók, ami egyfajta normalizációnak is tekinthető. Tehát változatlanul az energiaszektoron belül láthatóak a legalacsonyabb értékeltségi mutatószámok, míg az ingatlanszektor részvényei továbbra is magasabb prémiumon forognak.

Nem lettek gyengék az eredmények, miért estek akkor a piacok?

Nagy változás játszódott le az elmúlt hetekben a részvénypiacokon, ami az S&P 500 grafikonján is jól látszódik. Az index még az idei csúcspontjáról, 4600 dollár környékéről fordult le, majd zsinórban három héten keresztül esett, amelyre utoljára februárban volt példa. Ezzel sikerült teljesen eltörölnie a júliusi emelkedését az indexnek, bár idén még így is jelentős pluszban tartózkodik. Az esés mögött elsősorban a Kínából érkező hírek állnak, melyek megingatták a befektetői hangulatot a piacokon. Többek között a kínai GDP lassabban emelkedett a második negyedévben, mint azt elemzők várták volna, de emellett számos másik gazdasági mutató is igen gyenge képet fest az ázsiai ország jelenlegi gazdasági helyzetéről. A kínai gazdaság gyengélkedése az egész világban komoly gazdasági és pénzügyi következményekkel járhat, így érthető a piacon uralkodó pesszimista hangulat.

A gyengébb széria Európában már korábban megindult, de mostanra már az amerikai részvénypiacot is elérte a pesszimista hangulat. Egyelőre úgy tűnik, hogy 4340 pont környékén talált támaszra az árfolyam, de az 50 napos mozgóátlag letörése kifejezetten negatív fejlemény volt technikai szempontból, talán még korai kijelenteni, hogy már túl lennénk a turbulens időszakon.

Az S&P 500 index napi grafikonja (2023. 08. 22. nyitás előtt)

Elfogyott a lendület Európában

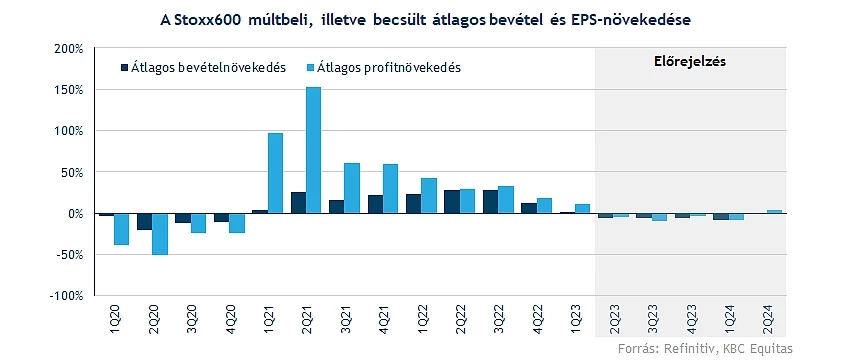

Már megszokhattuk, hogy Európában kissé eltolódik a jelentési szezon, habár a kiemeltebb piacok szereplői közzétették a jelentésüket, a STOXX 600 index komponenseinek csupán fele hozta eddig nyilvánosságra a második negyedéves számait. A már közzétett gyorsjelentések során azért bőven érkeztek pozitív meglepetések is, de az összképet nézve továbbra sem beszélhetünk egy erős szezonról. Az eddig beérkezett adatok és várakozások alapján 6 százalékos bevételcsökkenéssel és 4,6 százalékos profitcsökkenéssel kalkulál a konszenzus.

Ez a fajta negatív tendencia egyébként a következő időszakot is végig kísérheti, a várakozások szerint egészen a következő év második negyedévéig kell várni, mire újból növekedést láthatnánk. Több európai gazdaság is gyengélkedés jeleit mutatja egyelőre, ez pedig a vállalatok profitabilitásán is nyomot hagyhat, így a fellendülés is várathat még magára. Egyébként utoljára 2020 negyedik negyedévében láthattunk visszaesést Európában, így egy közel 3 éves pozitív sorozat látszik megtörni jelenleg.

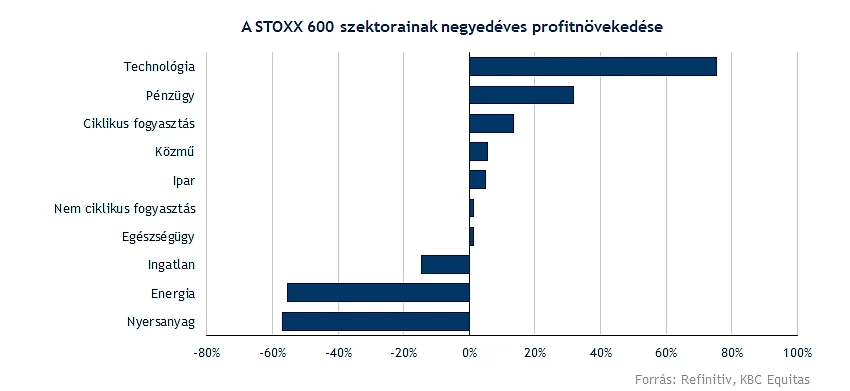

A szektorok teljesítményét tekintve is jelentős különbségek rajzolódnak ki, így a technológiai szektor 75 százalék feletti növekedést mutat, míg a pénzügyi szektor kapcsán is 32 százalékos bővüléssel kalkulál a konszenzus. A nyersanyag-, valamint az energiaszektor 50 százalék feletti visszaesést mutat, ez leginkább a magas bázisnak és a nyersanyagárak konszolidációjának tudható be. A defenzívebb szektorok, mint az egészségügy, a közmű vagy a nem ciklikus javak szektora csak óvatos emelkedést mutat erre az időszakra vonatkozóan.

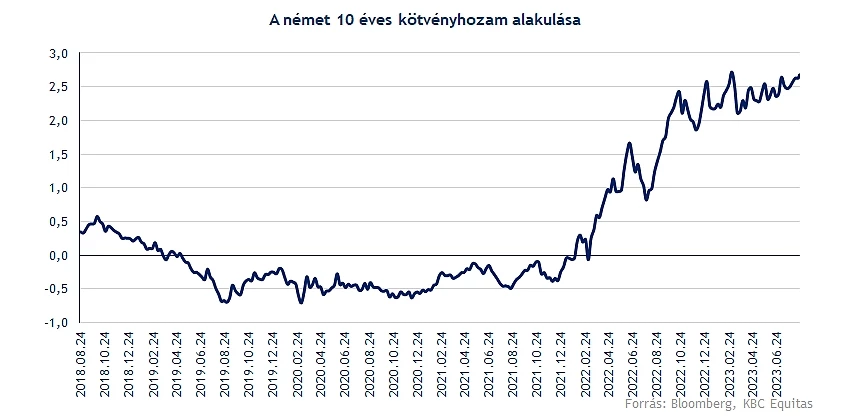

Lassan a végéhez érhet a kamatemelések sora Európában is, az Eurózóna egyelőre ellenállónak bizonyul, de már mutatkoznak a sérülés jelei. A következő időszakra nagy GDP-növekedés nem várható, egyes fejlett régiókban a recesszió elkerülése lehet a fő szempont, így többek között a német vagy a francia gazdaság sem szárnyal egyelőre. A hozamok is az amerikai társakhoz hasonlóan emelkedést produkálnak, a német 10 éves kötvény már 2,6-2,7 százalék körül mozog, míg tavaly év elején a mínuszos tartományban helyezkedett el a kötvényhozam.

Az értékeltséget tekintve továbbra is jelentősebb diszkont mutatkozik az amerikai piaccal szemben, hiszen a 12,3-es előretekintő P/E ráta historikusan sem számít kimagaslóan magas szintnek. Felmerülhet a kérdés, hogy mi okozhatja ezt a nagymértékű eltérést az amerikai S&P 500 indexhez képest, a válasz talán a komponensek összetételében keresendő. Az európai piacokon jóval több nagyobb value részvény szerepel mind a DAX, mind a CAC 40 indexben, míg a tengerentúlon a növekedési papírok is szerves részét képezik az indexeknek. Ráadásul idén elsősorban a nagyobb technológiai vállalatok, a növekedési részvények indultak ismét emelkedésnek, ez az amerikai piacok felülteljesítését hozta el, amely az értékeltségi mutatók emelkedését is magában hordozta.

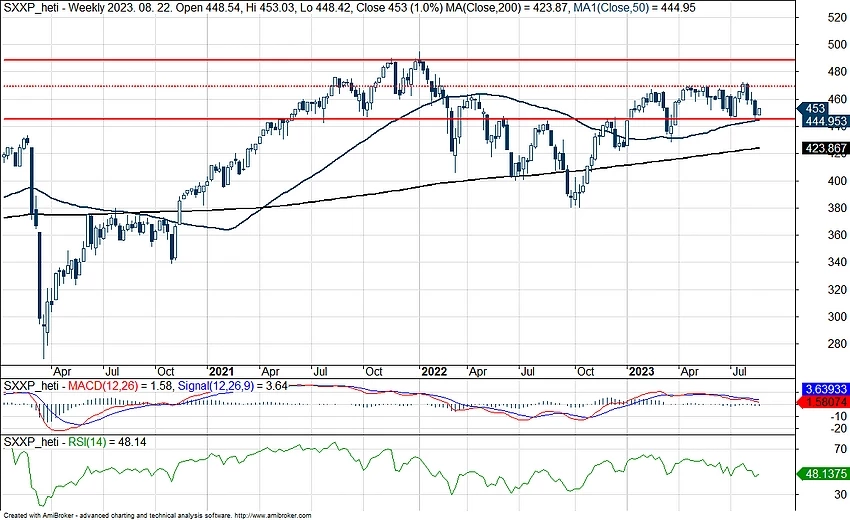

A szeptemberi lokális mélypontok elérését követően szépen meg tudott indulni a STOXX 600 index, bár sokáig nem tartott ez a fajta erő, hiszen az utóbbi hónapokban már inkább csak oldalazás jelei figyelhetők meg. Így az új történelmi csúcs kijelölése is várat még magára, a 488 pontos szint kellő távolságban helyezkedik el, ehhez további 8 százalékos erősödésre lenne még szükség. A védelmi területeket a mozgóátlagok biztosíthatják, de a 445 pontos szintre is érdemes lehet még figyelni. Azt azért látni kell, hogy támogató piaci hangulatra lenne szükség az árfolyamok emelkedéséhez, ráadásul a vállalati profitok kapcsán sem várható jelentősebb javulás, így ez akár hátráltathatja is az emelkedést a továbbiakban.

A STOXX 600 heti grafikonja (2023. 08. 22. 11:30)

Izgalmas jelentések érkeztek itthon is

A magyar blue chipek augusztusban letudták a kötelezettségeiket, talán az OTP és a Telekom tudott egyértelműen pozitív meglepetést okozni, míg a Mol és a Richter jelentése már vegyesebb érzéseket hagyott maga után. Emellett több kisebb BUX-komponens is közzétette már az eredményeit, de még így is vannak cégek, amelyek adósak maradtak egyelőre a befektetők irányába.

OTP: A várakozásokhoz képest sokkal erősebb eredményről számolt be az OTP, több jelentős egyszeri tételnek is köszönhetően 382 milliárd forintos adózott eredményt ért el a bankcsoport, ilyen magas eredményre pedig még nem volt példa. A növekedésben a felvásárlások is segítettek, így a lassuló régiós hitelezési trendek mellett is további bevételnövekedést láthatunk. A negyedév során a működési hatékonyság tovább javult, valamint kockázati költségsoron pozitív összeg került elszámolásra csoportszinten is, ez pedig tovább javította az eredményt a szintén pozitív 98 milliárd forintnyi korrekciós tétellel együtt. Mindezeknek köszönhetően rekordprofitot ért el az OTP, és az előrejelzések alapján az idei évet is magas profitabilitással zárhatja a bankcsoport, amely a részvényárfolyamra nézve is további pozitívumot jelenthet.

Mol: Bár a várakozásokhoz képest jobb eredményről számolt be a Mol, éves alapon látható a komoly visszaesés az eredményben. Mindez a külső környezet tavalyi évhez képest negatívabb alakulásának, illetve a különadók hatásának is köszönhető. A szegmensek között a legnagyobb visszaesés emiatt az upstream és a downstream szegmensben volt, míg a fogyasztói szolgáltatások szegmens erősen szerepelt, ezzel nagyobb mértékben járulva hozzá a csoportszintű EBITDA-hoz.

Richter: Vegyes számokat tett közzé a Richter, a bevételek annak ellenére is tudtak növekedni tavalyhoz képest, hogy komoly negatívumot jelentettek a profiltisztítás és a devizahatások, ez pedig az alaptevékenység erejét mutatják. Ugyanakkor az egyszeri hatások miatt komoly visszaesést lehetett látni tavalyhoz képest, az operatív kiadások szintje érezhetően megnőtt, az eredményszámok pedig a piaci várakozásokat is enyhén alulmúlták.

Magyar Telekom: Ebben a negyedévben már teljes hatását fejtette ki a márciusban bevezetett inflációkövető díjkorrekció, ami nem is okozott csalódást a befektetők számára. Az elemzői konszenzus előrejelzéseit felül tudta múlni a Telekom, ezzel új rekordbevételt ért el a cég, valamint az alacsony bázishoz képest több mint duplájára emelkedett a nettó profit is. A kilátásokon is javított vezetőség, így dinamikusabb növekedést várnak már idénre eredmények tekintetében.

Masterplast: A korábbi évekhez képest kedvezőtlenebb iparági környezet miatt a Masterplast bevételei jelentősen visszaestek, amely az elmúlt negyedév során veszteséges működést is eredményezett. A nettó árbevétel éves alapon 34 százalékkal csökkent, az EBITDA pedig mínusz 463 millió euró volt. Az árbevétel a negyedév során hasonló mértékű volt, mint az előző két negyedévben, így az éves alapú visszaesés mellett negyedéves összehasonlításban stagnálás figyelhető meg. Magyarországon 47 százalékkal esett be az árbevétel, míg az export piacokon 17 százalékkal csökkent az árbevétel. A jövedelmezőségre negatív hatással volt a korábban drágábban beszerzett anyagok értékesítése. A vállalat beszámolója alapján ezeknek a készleteknek már nagyobbik részét értékesítették, ennek is köszönhető a korábbi negyedévhez képest mérséklődő mínusz az EBITDA soron. A Masterplast középtávú előrejelzése alapján a cég 2024-től visszatérhet a korábbi növekedési pályára, 2026-ra pedig az adózott eredmény meghaladhatja a 30 millió eurót.

ANY Nyomda: Meggyőző negyedéves jelentést tett közzé a Nyomda, az exportból származó bevételek ugrásszerű növekedése adja a javulás motorját, az angolai üzlet a következő negyedévek során is éreztetheti pozitív hatását, így akár lehet még tér a Nyomda előtt is. A vezetőség bizakodó, így a második félév kapcsán is erős eredményekre van kilátás.

Graphisoft Park: Kedvező jelentésen van túl a vállalat, miután a második negyedévben szépen nőttek a bevételek, így sikerült elérni a 4,2 millió eurót. Ez részben magyarázható a továbbra is 97 százalékos kihasználtsággal, illetve az euró alapú indexálással is. Közben az EBITDA a tavalyi szintekhez hasonlóan alakult, miközben az adózott eredmény 1,6 millióra nőtt. Kedvező hír, hogy a menedzsment megemelte a várakozásait is, már 16,7 milliós éves bevétellel, valamint 6,8 millió eurós pro forma eredménnyel számolnak, ami éves alapon így 7,5, illetve 13 százalékos növekedést jelentene a fent említett sorokon.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – megfelelési teszt kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.