Nem változtatott a 15 forintos osztalék mértékén a Telekom, de a saját részvények vásárlására többet költene, így végső soron emelkednek a részvényesi juttatások a 2021-es év után. Ráadásul a következő években akár tovább emelkedhet majd a juttatások szintje a frissen bejelentett új részvényesi javadalmazási politika után, a kiszámíthatóságot pedig a befektetők is pozitívan értékelhetik. A fentieken túl a negyedéves számok is jól alakultak, és továbbra is pozitív fundamentumokat lehet azonosítani a cégnél, ráadásul a következő évekre vonatkozó előrejelzés is optimistább lett.

Osztalékok és részvények vásárlása

A gyorsjelentés legfontosabb pontja a cég osztalékjavaslata volt, ami önmagában vélhetően a többség számára inkább csalódást okozott. A Telekom ugyanis nem változtatott a korábbi 15 forintos osztalékán, így most is hasonló mértékű kifizetés jöhet csak a 2021-es eredmények után. Az elmúlt hónapokban többször téma volt a Telekom osztalékpolitikája, a befektetők az eredmények láttán magasabb kifizetéseket is lehetségesnek tartottak, meglehetősen jogosan, így a változatlan osztalék vélhetően negatívum lehet a piaci szereplőknek.

A saját részvények visszavásárlására viszont többet költene a cég a korábbiaknál, és a korábbi 10 milliárd helyett már 14,6 milliárd forintot allokálna erre a célra, ami részvényenként durván 14 forintot jelentene. Ez végső soron szintén részvényesi juttatásként értelmezhető, az osztalékkal együtt számított mérték pedig így 29 forintos lehet éves viszonylatban, ami 6,7 százalékos részvényesi hozamot jelentene. Ez érdemben meghaladná a 10 éves magyar kötvényhozamok szintjét is, ami az emelkedő inflációs és hozamkörnyezetben is fontos lehet.

A lakossági befektetőknek jogosan lehet némi hiányérzete a fentiek után, mivel végső soron így a likviditás tovább gyengülhet a részvények kereskedése során, amit már eddig is sokat kritizáltak a befektetők. Összességében tehát hiába az emelkedő juttatások szintje, annak összetétele miatt vélhetően nem lesznek maradéktalanul elégedettek a befektetők, noha az elmúlt években már látszódott, hogy a cég inkább tolódik el a saját részvény vásárlások irányába.

A fentiek mellett viszont a 2022-2024 közötti időszakra vonatkozóan is kaptak információt a befektetők, ebben pedig a “A Társaság részvényeseire jutó eredmény” módosított értékének (azaz a módosított nettó eredménynek) 60 és 80 százaléka közötti érték lesz majd a részvényesi javadalmazás. Ez alapján viszont a következő években emelkedhet a juttatások szintje, mivel több mint 51 milliárd forintos eredményt mutatott volna ez a tisztított eredményszám, ami alapján már most is 31-41 forint közötti részvényenkénti juttatásra is lehetőség nyílt volna. Ha marad a profitszámok növekedése, akkor ez alapján lehet tér a jóval nagyobb növekedésre is.

Erős negyedik negyedév

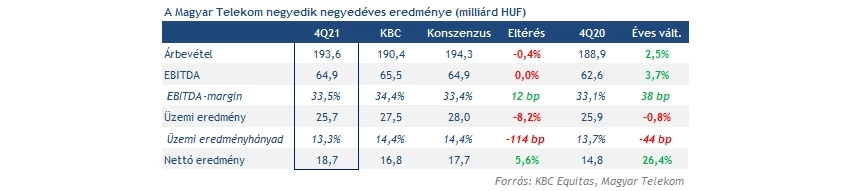

A Telekom bevételei végül 193,6 milliárd forintot tettek ki a negyedik negyedév során, ami 2,5 százalékos növekedést jelentett éves alapon. A második és harmadik negyedévhez képest ez ugyan lassulást jelentett, és minimálisan a konszenzust is alulmúlja a szám, de főleg a „core” operációra fókuszálhatnak a befektetők, ahol változatlanul inkább pozitív trendek maradtak fenn.

Az SI/IT bevételek például visszaesést mutattak a 2020-as negyedik negyedévhez képest, holott az előző két negyedévben már relatíve jó volt a teljesítmény. Ezúttal 11 százalékos lett a visszaesés, ami forintban nézve 3,6 milliárdos mínuszt jelentett a bázissal szemben. A negyedéves teljesítmény a magyar projektbevételek eltérő szezonális alakulását tükrözi, főleg ezzel magyarázható tehát, hogy céges szinten a bevételek növekedése valamelyest gyengébb lett.

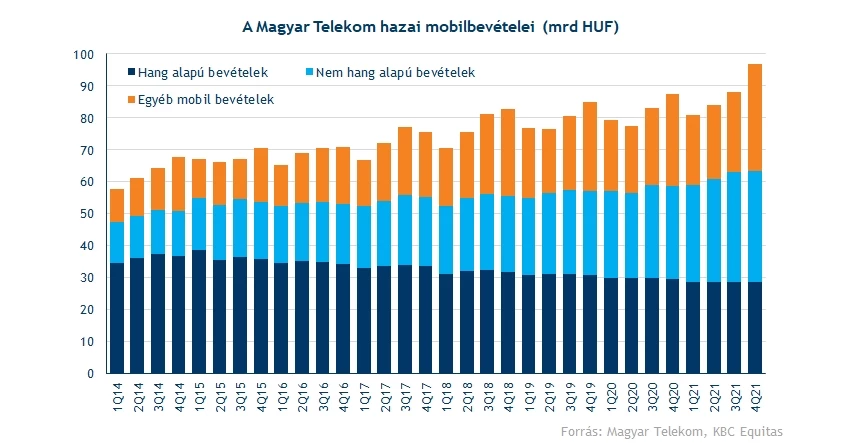

A mobilos üzletág közben továbbra is nagyon erősen teljesített, és majdnem 10 milliárd forintos bevételi többletet ért el egy év alatt itthon a cég. Javarészt az adat iránti igény növekedése segíti a vállalatot, a mobilinternetes bevételek növekedése látványos ütemű, majdnem a 20 százalékot is elérte. Ezen felül a készülékértékesítések is igen erősek voltak a chiphiány ellenére is, köszönhetően a magasabb átlagos eladási áraknak. Nagyon pozitívak tehát a mobilszegmens eredményei.

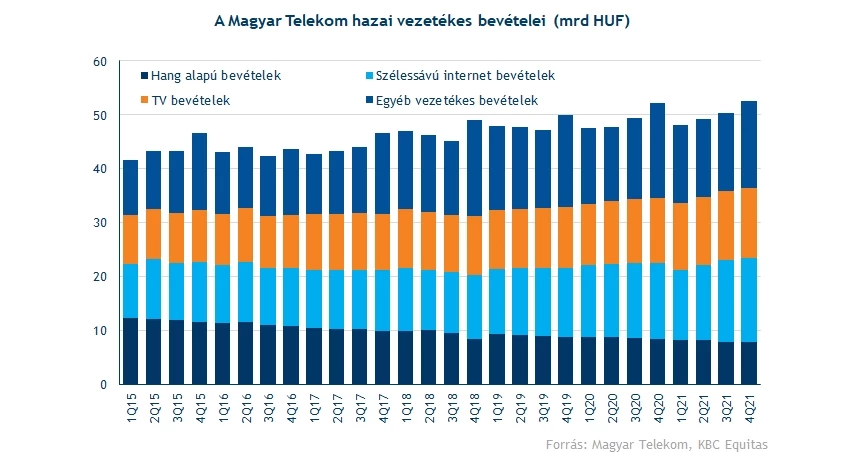

A vezetékes láb már valamelyest gyengébben szerepelt, de a növekedési ütem az utóbbi években inkább csak durván a fele volt annak, mint ami mobilnál látható, így ez nem meglepő. A hangalapú bevételek csökkenése látványosan visszahúzza ezt a szegmenst, bár a TV-s és internetes bevételek növekedése továbbra is töretlen, így forintban számítva végül fél milliárd forinttal sikerült javítani a bázishoz képest, noha itt a készülékeladások sem voltak annyira erősek, mint a bázisban.

A macedón leányvállalat kapcsán 2021 vége nem alakult jól. Igaz a bázisban magas szinten voltak az SI/IT bevételek, de a mobilbevételek ettől függetlenül is 5 százalékkal múlták alul a 2020-as negyedik negyedéves számokat. A vezetékes szegmens is csak felemás teljesítményre volt képes. Ettől függetlenül 2021 egészében még mindig jól szerepelt a macedón leány, a bevételek így is 3 százalékkal növekedtek.

Szépen nőtt a profit is

Tovább emelkedett a közvetlen költségek szintje a negyedik negyedév során, bár az SI/IT bevételekhez kapcsolódó költségek mérséklődése tompította a hatást. A közvetett kiadásoknál a személyi jellegű kiadások jelentősen csökkentek, köszönhetően az alacsonyabb átlagos létszámnak és az éves összevetésben alacsonyabb magyarországi végkielégítési költségeknek, valamint a kapcsolódó könyvelések éven belüli eltérő eloszlása miatti alacsonyabb prémiumköltség pozitív hatásának. A teljes költségszint végül így enyhén elmaradt növekedésében a bevételektől.

Az üzemi eredmény viszont ennek ellenére sem tudott érdemben növekedni, ennek oka az egyéb működési bevételek között keresendő, a bázisban lévő magyarországi ingatlanértékesítések ugyanis most hiányoztak. Így is sikerült elérni 25,7 milliárd forintos EBIT eredményt, ami a tavalyi szinthez nagyon hasonló, ráadásul 2021-ben végül több mint 90 milliárd forintos lett az üzemi eredmény, ami 10 százalékkal haladja meg a 2020-as szinteket. Az EBITDA kapcsán sem sikerült meghaladni a konszenzus számait, de 2021 összességében itt is erős lett, 6,5 százalékos növekedés látható éves szinten.

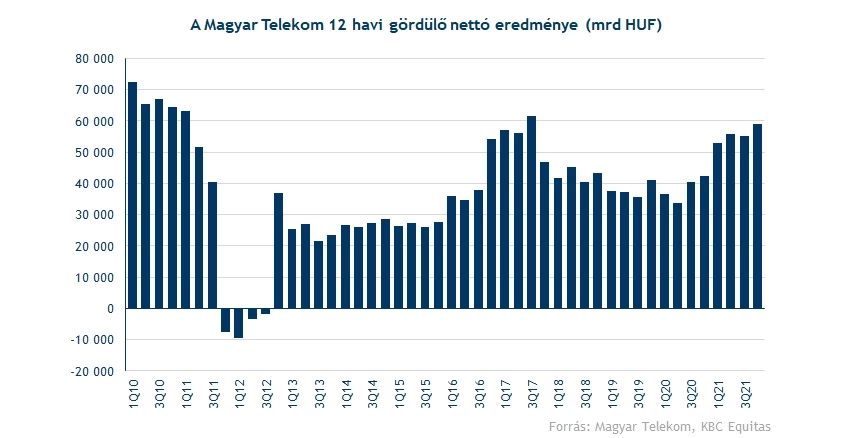

A nettó profit kapcsán is látszódik a pozitív trend, az elemzői várakozásokat szintén sikerült felülteljesíteni a mostani 18,7 milliárd forintos eredménnyel, ami a nettó pénzügyi eredménysoron lévő kisebb veszteségnek köszönhető. Így végül jócskán meghaladta a Telekom a 17,7 milliárdos várakozást, és 2021 egészében is több mint 58 forintos EPS-eredményt ért el a vállalat. Látható, hogy ez alapján van tér a részvényesi javadalmazás növelésére, még ha a tisztított számokat is nézzük, bőven 50 milliárd feletti eredményt ért el tavaly a Telekom.

A jelentés kapcsán fontos volt még, hogy az osztalékon túl az előrejelzésen is felfelé módosított a menedzsment. Korábban 2021 és 2024 között évente átlagosan 1 százalék körüli növekedést vártak a bevételeknél, illetve az EBITDA eredménynél is, ugyanakkor ezeket már egy ideje inkább felülteljesíti a menedzsment. Most tehát valamivel optimistábbak lettek, és idénre a bevételeknél 1-3, az EBITDA AL soron pedig 3-5 százalékos bővülést vár a menedzsment, a következő 2-3 évben pedig mérsékelt növekedést. Ezek inkább optimistább üzenetet jelentenek majd, ahogyan a szabad Cash Flow kapcsán is ezt láthatjuk, az idén 56,2 milliárd forintos eredmény után jövőre már 70 milliárdot vár a vezetés.

Összességében tehát úgy véljük, hogy a fundamentumok korábban is látott javulása egyre látványosabb a cégnél, ez pedig már a részvényesi javadalmazási változásokban, és a konkrét bejelentésekben is tetten érhető. Bár a direkt osztalék mértéke nem emelkedett, a kiszámíthatóbb javadalmazási politika, a növekvő saját részvény vásárlások, és a várhatóan tovább erősödő fundamentumok inkább optimizmussal tölthetik el a befektetőket, persze idővel nem lenne baj, ha a direkt osztalék is emelkedne, és nem csak a saját részvény vásárlások növekedése jelentené a növekvő javadalmazást.

Így fest a részvény

A jelentéssel kapcsolatos előzetesünkben már kiemeltük tegnap, hogy fontos ellenállások vannak a részvény előtt 435-440 forint közelében. A jelentés után a fő kérdés így az lehet, hogy sikerül-e átvinni ezeket a szinteket, pozitív esetben ugyanis komoly távlatok is megnyílhatnak a papír előtt, ami a heti grafikonból is látszik, ráadásul már ma is 434 forinton zárt a papír.

Közép távon akár a 460 forintos szintek is elérhetőek lehetnek, melyek még a koronajárványt megelőző időszakban jelentettek lokális csúcsot. Idővel viszont a 480-as szinteket is érdemes lehet figyelni, ami még 2019 során jelentett akadályt a papír számára. Ha sikerülne emelkedő osztalékpályán mozogni, akkor hosszabb távon ezek a szintek is elérhetőek lehetnek. Persze nem kizárt, hogy rövid távon a változatlan direkt osztalék miatt negatív lesz a fogadtatás, főleg az 50 hetes mozgóátlag lehet fontos 420 forint környékén, ahol több erős szint is húzódik.

A Magyar Telekom heti grafikonja (2022.02.23. zárás után)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – megfelelési teszt kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.