Erős negyedéves számokat várunk a Magyar Telekomtól, a szerdán zárás után érkező jelentés legfontosabb pontja viszont kétségkívül az osztalék mértéke lesz majd. Feltehetően a piac emelkedő osztalékkal számol, ráadásul a részvény is relatíve jól tartotta magát az elmúlt hetek turbulens piaci környezete során, ami enyhe optimizmusra adhat okot.

Holnap piaczárás után érkezik a Magyar Telekom negyedik negyedéves gyorsjelentése, ami egyúttal a 2021-et lezáró jelentés is lesz. Emiatt ilyenkor főleg az osztalékpolitika lehet fókuszban, ugyanakkor ettől függetlenül is erős negyedéves számokat várunk a cégtől, amiket röviden érdemes áttekinteni.

Javuló bevételek

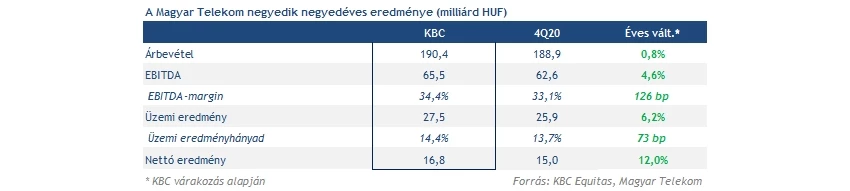

Várakozásaink szerint a bevételek növekedési üteme továbbra is pozitív volt, és némileg meghaladhatta a Telekom a 2020 negyedik negyedéves számokat is, összesen 190,4 milliárd forintra számítunk.

- A mobil bevételek több mint 3 milliárd forinttal haladhatták meg a bázist, főleg a nagyobb adatigény miatt, noha a készülékértékesítéseknél számolunk némi fennakadással a chiphiány miatt.

- A vezetékes szegmensnél is számolunk a javulással. Továbbra is a TV-s és az internetes bevételek húzhattak, míg a hangalapú szolgáltatások bevételeinél nem számítunk kedvező eredményre.

- A macedón leány közben vélhetően szintén enyhén javulni tudott, a főbb trendek is maradhattak a korábban megszokottak. Ugyanakkor a bázisban az SI/IT bevételek igen magasak voltak, így csak enyhe bővülést várunk országszinten.

- Az SI/IT bevételek itthon továbbra is sokat számítanak, és a szezonalitás a negyedik negyedévben nem szokott rosszul alakulni. Ugyanakkor a harmadik negyedév igen erős lett 2021-ben, a 2020-as bázis pedig meglehetősen magasnak tűnik most, emiatt visszaeséssel számolunk.

- Összességében tehát az alapfolyamatok erősen alakulhattak, és a 2021 során látott trendek érvényesülhettek.

A profitszámok is szépek lehetnek

A növekvő bevételek mellett a profitszámoktól is javulást várunk, ráadásul a marzsok területén is arra számítunk, hogy maradnak a kedvező trendek. Az SI/IT szegmens gyengébb szereplésével a magasabb marzsú területek súlya is erősödhet, miközben az operatív kiadásokat továbbra is jól menedzseli a Telekom, noha a személyi jellegű kiadások éves szinten már 80 milliárd forint felett állnak egy ideje.

A működési eredmény így 25,9 milliárd forintról 27,5 milliárd forintra javulhat várakozásaink szerint a negyedév során, ezzel pedig az EBIT-marzs 13,7 százalékról 14,4 százalékra erősödne. Közben az EBITDA eredmény is szépen erősödhet, éves szinten közel 5 százalékos javulásra számítunk.

A fentiek eredményeképp a nettó profit is folytathatja a javulást, ráadásul egy ideje a 12 havi gördülő számok már 55 milliárd forint körüli szinteket mutattak, ami részvényenként is bőven 50 forint feletti szinteket mutat. Várakozásaink szerint tehát az eredményszámok is szépen javulhattak, és a 2021 során erősen szerepelhetett a Telekom.

Mennyi lesz az osztalék?

A jelentés során a legfőbb kérdés viszont az osztalék mértéke lesz, mivel a negyedik negyedéves eredményeket már részben beárazhatta a piac a korábbi negyedévek alapján. Az elmúlt hónapokban többször is téma volt a sajtóban a Telekom osztalékfizetése, ráadásul a hozamkörnyezet növekedésével még inkább figyelhetik ezt a befektetők, főleg az intézményi szereplők, akik a lakossági papírokhoz nem férnek hozzá.

Az elemzői konszenzus szerint jókora esély van rá, hogy a jelenlegi 15 forintos osztalék mértékén emel majd a Telekom, ugyanakkor az is kérdéses, hogy a saját részvény vásárlásokkal mi történik. Jelenleg a két program együttes hatása durván 25 forint részvényenként, de ez még mindig jócskán elmarad az 50 forint feletti EPS-számoktól. Ez alapján tehát lehet tér az emelésre, de kérdéses a mérték, ugyanakkor egy esetleges 30 forintos együttes program (osztalék és sajátrészvény vásárlás) már 7 százalékos hozamot eredményezne a jelenlegi árfolyamhoz képest, ami igen kedvező lenne.

Ezen felül persze az éves előrejelzés is igen fontos lehet majd, így a korábbi előrejelzések is frissülhetnek. Az árbevétel és az EBITDA kapcsán 1 százalékos bővülésre lehet kilátás, ugyanakkor kérdéses, hogy a 2021-es várhatóan ennél nagyobb teljesítmény után mennyiben módosul majd az előrejelzés. Amiatt is fontos lehet ez, hogy az infláció megemelkedett szintje miatt a korábbi tervek módosítása is részben indokolt lehet.

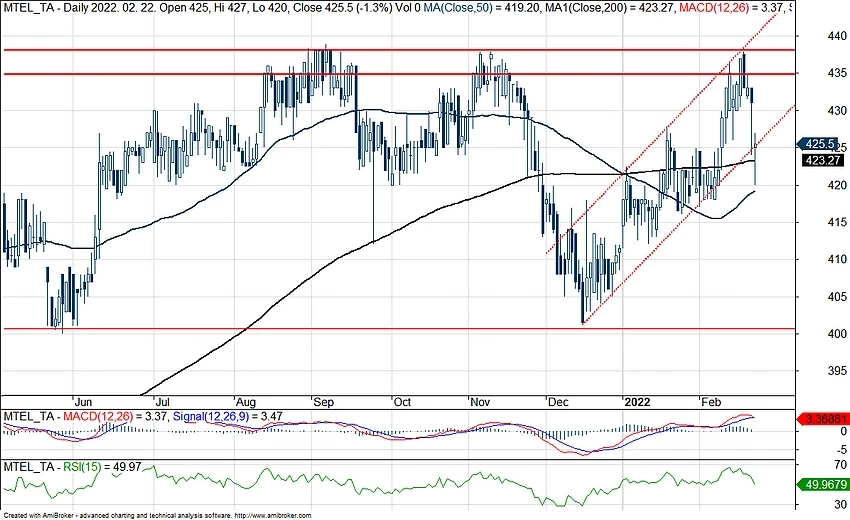

Így fest a technikai kép

A Telekom már jó ideje a 435-440 körüli szintekkel néz farkasszemet, és egyelőre nem tudta az utóbbi hetek bizonytalan hangulatában átvinni ezeket a szinteket. Ugyanakkor látható, hogy egy javuló osztalékpálya segítheti az árfolyamot, és ezeknek a szinteknek az áttörését is eredményezhetné, amennyiben jól fogadja azt a piac. Ráadásul az árfolyam fontos szinteket (mozgóátlagok) is tesztelt, és talán a rövid távú meredek emelkedő trendcsatornából sem esett ezzel ki a papír. Végezetül pedig jelentősen csökkent a túlvetthez közeli állapot, az RSI 50 közelébe csúszott vissza.

A Magyar Telekom napi grafikonja (2022.02.22. 15:30)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – megfelelési teszt kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.