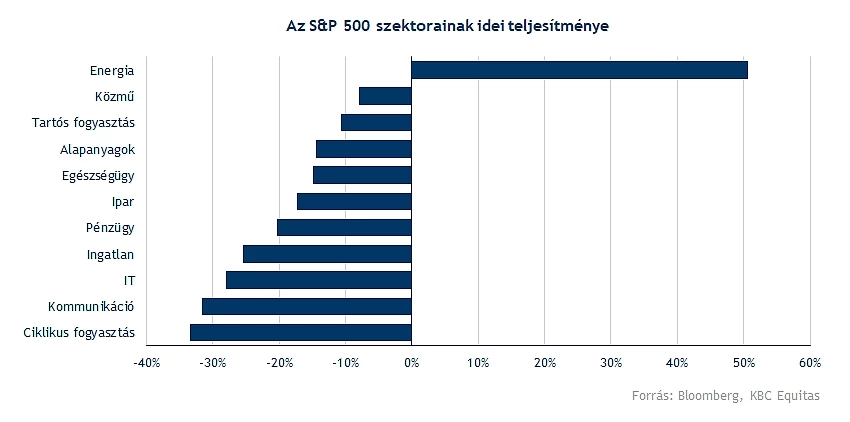

Az idei évben egyértelműen az energiaszektor részvényei teljesítenek a legjobban a részvénypiacon, nyilvánvalóan a magas energiaárak köszönhetően. A globális kereslet és kínálat viszonyára jelentős hatást gyakorolt az ukrajnai háború, valamint a kínai járványhelyzet. A magas olajárak továbbra is kedvező környezetet jelentenek a szektor részvényei számára, főként az Egyesült Államokban, de Európában is a felülteljesítő szektorok közé tartoznak a részvények.

Az energiaszektor a közelmúltban egyre nagyobb figyelmet kapott, és a részvénypiacon is a sokáig inkább elfeledett olaj és gázipari részvények most bőven felülteljesítették a piacot. A megújuló energiaforrások egyre nagyobb teret nyernek, azonban az előrejelzések alapján a földgáznak és a kőolajnak szintén jelentős szerep fog jutni az Egyesült Államokban a zöld törekvések mellett. A jelenlegi helyzetben, főként az alacsonyan levő olajkészletek miatt is, az Egyesült Államok olajtermelése csúcson van, ezzel együtt pedig a gáz kitermelés és a gázexport is növekszik. A koronavírus után a kereslet helyreállásával az energiahordozók ára jelentősen növekedett, amely egyrészt a növekvő kereslettel magyarázható, másrészt a növekvő keresletet rövidtávon.

Az energiaszektor felülteljesítése mellett azért az látható volt, hogy amennyiben egy általános piaci esés elindul, akkor az energiaszektor sem lesz kivétel, viszont a legtöbb szektorhoz képest még így is ellenállóbbak maradtak az olajcégek.

Korábbi elemzéseinkben részletesen is foglalkoztunk például az idei évben a „value” részvények teljesítményével, illetve, hogy magasabb inflációs környezetben mely szektorok, valamint faktorok alapján besorolt részvények teljesíthetnek jól.

A jelenlegi környezet az emelkedő olajárak, és magas infláció miatt pedig egyértelműen előnyös az energiaszektor részvényeinek. Bár a múltbeli teljesítmények nem jelentenek garanciát, azokban az időszakokban, amelyekben hasonló makrokörnyezet volt jellemzően jól teljesítettek. Az energiaszektor mellett pedig leginkább a defenzívebb szektorok (pl. egészségügy) teljesítettek jobban, főként egy lassulással járó gazdasági környezetben.

Megújuló energia

Az elmúlt években töretlen és gyors a megújuló energiaforrások térnyerése a fosszilis energiahordozókkal szemben. Az Egyesült Államokban is az energiamixen belül egyre nagyobb részt tesz ki a megújuló energia. Az EIA előrejelzése alapján azonban annak ellenére, hogy jelentős ösztönzők vannak a megújuló energiaforrásokra (főként a nap- és szélenergiára), a földgáz még mindig elsődleges maradhat az energiamixen belül az Egyesült Államokban. Elsősorban a szén, és a nukleáris energia súlya csökkenhet a következő évtizedekben. A jelenlegi magas energiaárak mellett pedig ez azt erősítheti, hogy nem kell teljesen elfelejteni az olaj és gázszektor cégeit sem.

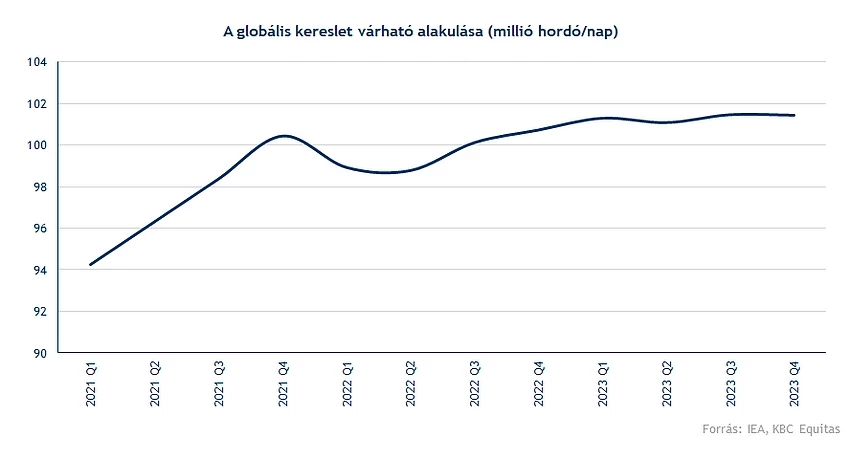

Kereslet

Az IEA májusi előrejelzése alapján a globális kereslet növekedése lassulhat, de így is 1,9 millió hordó/nap lehet a második negyedévben is. Ugyanakkor egy évvel ezelőtt 4,4 millió hordó volt a növekedés a keresletben. Nyilvánvalóan ez a koronavírusból történő kilábalás kezdeti szakaszához is kapcsolódik. A nyári időszakban pedig az utazási szezon is erősítheti a keresletet. Az idei évben viszont mindenképpen további növekedés várható a globális keresletben, amely átlagosan 99,4 millió hordó körül alakulhat naponta. Az IEA előrejelzése alapján pedig 2023-ra 101 millió hordó fölé növekedhet a napi kereslet, amely meghaladhatja a koronavírus előtti szinteket. A globális kereslet alakulásában pedig Kínának is jelentős a szerepe, ahol az elmúlt időszakban az újabb lezárások miatt átmenetileg mérsékeltebb volt a kereslet, de az újranyitással ez tovább növekedhet. Mindez nem segít abban, hogy a keresleti és kínálati viszonyok kiegyenlítődjenek rövidtávon.

Kínálat

A nem OPEC tagországokban a tavalyi év után stabil maradhat a kitermelés, így a kínálati oldalon 0,6 millió hordó/nap körüli maradhat az ellátás növekedése, míg az Egyesült Államokban a kitermelés további növekedésére van kilátás. Ez átlagosan az előrejelzések alapján napi 1,29 millió hordós növekedést jelenthet. A legnagyobb növekedés a kitermelésben az OPEC-en kívül az Egyesült Államokban, Kanadában, Brazíliában, Kazahsztánban, Guyanában és Norvégiában várható. Az OPEC 13 tagországának termelése 153 ezer hordóval növekedett naponta áprilisban, ezzel jelenleg 28,65 millió hordó/nap átlagosan a kitermelés.

A kínálati oldalon Oroszországnak is fontos szerepe van, áprilisban az orosz termelés 1 millió hordóval csökkent, amely a globális kínálatot összességében 710 ezer hordóval csökkentette naponta. Ezzel április hónap folyamán átlagosan 98,1 millió hordó/nap körül alakult a teljes globális kínálati oldal. Tehát jelenleg ez a mennyiség alatta van a globális keresletnek, amely naponta 99,4 millió hordó körül mozog. A következő időszakban az előrejelzések alapján ugyan növekedhet a termelés, hiszen az Egyesült Államok és az OPEC is növelte a napi kitermelés mennyiségeket.

Az IEA legfrissebb közleménye alapján a kínálati oldal még 2023-ban is szűkösebb lehet, amely főként a kínai kereslet növekedésének és az orosz szankciók következményének a hatásait jelentik. Ez akár tartósabban magas olajárakat is eredményezhet, és egyelőre úgy tűnik rövidtávon a kínálati oldal nem tud alkalmazkodni a megnövekedett kereslethez. A magasabb olajárak pedig az inflációt is tovább emelhetik. A kitermelés mellett a magas kereslet miatt globálisan emelkedtek a finomítói marzsok is, tehát a környezet nemcsak a kitermelőcégek számára kedvező, hanem a főként finomítással foglalkozó vállalatok számára is.

A globális kereslet tehát visszatérőben van a járvány előtti szintekre, miközben a kínálati oldalon nem elég erőteljes a növekedés, illetve a háborús helyzet is negatívan befolyásolja a termelést. A várakozások alapján a megemelt OPEC+ kitermelés sem fogja rövidtávon pótolni, az amerikai kitermelés növekedése mellett sem. Mindez a továbbra is magas olajárak irányába mutat, amely a globális inflációra nézve is kedvezőtlen. Az olajárak alakulása mellett a gázárakra is érdemes figyelni, amely az orosz-ukrán háború kapcsán is előtérbe került.

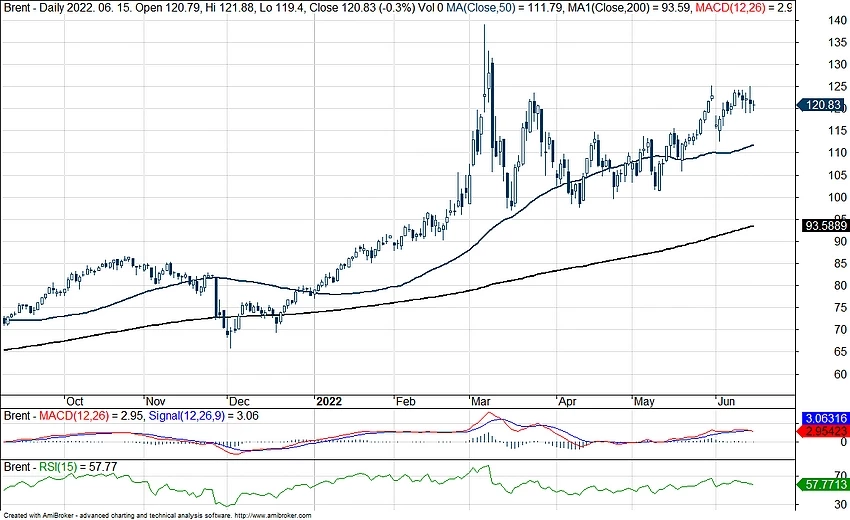

Új csúcs felé mennek az olajárak

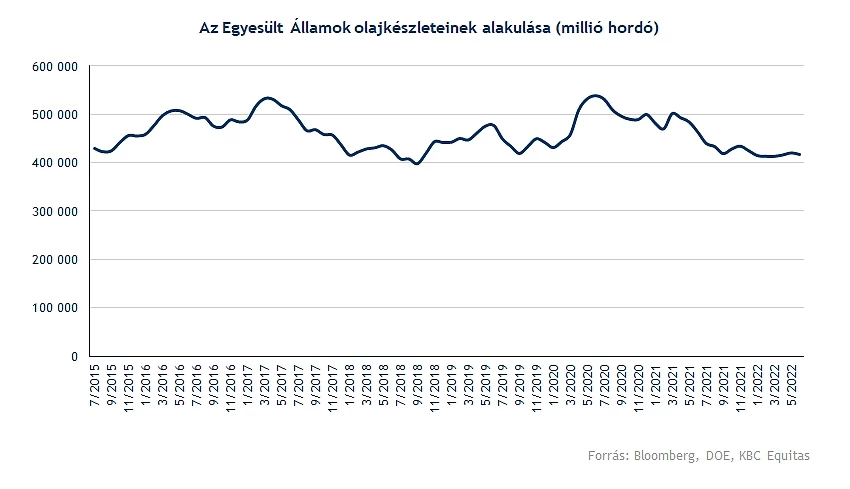

120 dollár környékén tartózkodnak az olajárak, így egyelőre nem látszik érdemi a korrekció az árfolyamban, annak ellenére is, hogy az elmúlt időszakban az OPEC növelte a kitermelését, illetve az Egyesült Államok is. Az olajkészletek alacsony szinten vannak, miközben a kereslet továbbra is magas, mindez az árak további növekedésének irányába mutat. A Morgan Stanley és a Goldman Sachs is rövidtávon magasabb olajárat vizionál.

Ráadásul az Egyesült Államokban közeledik a hurrikánszezon, amely extra kockázatot jelent. Az előrejelzések alapján pedig a szokásosnál erősebb szezon várható, amely az energiahordozók árait tovább emelheti. Az OPEC szerint az olajárak még nem tetőztek, amelyben annak is szerepe lehet, hogy a kínai kereslet még messze nem állt helyre, és a világ többi részén egyébként is magas a kereslet. Így a kínai kereslet visszaállásával a helyzet tovább romolhat.

A kialakult globális helyzet pedig meglehetősen nagy egyensúlytalansághoz vezetett, hogy a különböző fajtájú kőolajoknál jelentősebb különbségek alakuljanak ki. Itt nemcsak például a Brent-Ural különbözetre érdemes gondolni, amely jelenleg 30-35 dollár között mozog, hanem például a globális kereslet növekedése miatt például a nigériai Egina kőolajfajta rövid ideig 10 dollár feletti prémiumon forgott a Brenttel szemben.

Május folyamán az olajárak emelkedése megtorpant, azonban a közelmúltra visszatekintve az árak inkább tovább emelkednek. Beszédes, hogy például az OPEC májusi olajpiaci jelentésében is arról írtak, hogy a hedge fundok összességében még mindig nettó long pozícióban vannak. Mindezt annak ellenére, hogy a hónap folyamán eladási hullám is volt a kontraktusoknál. Összességében tehát nagyobb kilengések után folytatja az olaj felfele az útját.

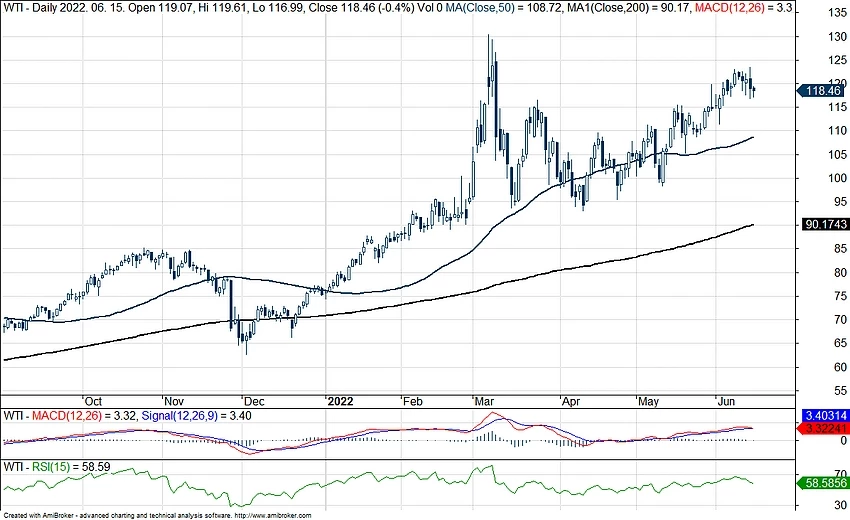

A WTI napi grafikonja (2022. 06. 15. 14:30)

Az olajárak a 2008-as válságkor voltak a jelenlegi szinteknél magasabban, a mindenkori csúcs megközelítette a 150 dollárt. Március és április folyamán a WTI 100 és 110 dollár környékén mozgott. A háború kitörés után kisebb oldalazás látszott az olajárakban, azonban egy enyhe emelkedő trend elindult, és ismét a 120 dolláros szintek környékére került az olajár.

Jelenleg kisebb visszaesés látható mind a WTI, mind a Brent árfolyamában. A WTI 118 dollár körül mozog, míg a Brent árfolyama 120 dollár környékén. Rövidtávon még mindig emelkedő trendet láthatunk mindkét olajfajta grafikonján, a 100 és 110 dolláros szintek környékén erősebb bázis épült ki.

A Brent napi grafikonja (2022. 06. 15. 14:30)

Az olajárak növekedésével az olajcégek növekedési kilátásai is emelkedtek az elmúlt időszakban, így látványos bevétel és profitbővülésre van kilátás a következő időszakban. Ezzel együtt az elmúlt időszakban az olajcégek értékeltsége is növekedni tudott.

Olajcégek értékeltsége

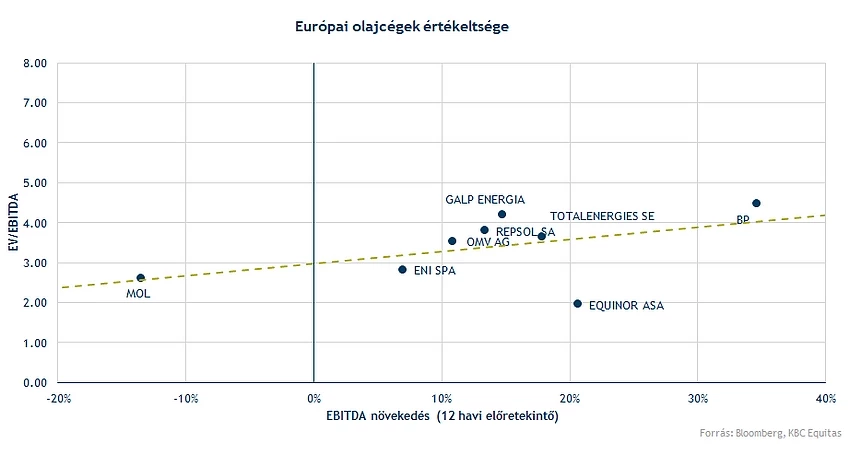

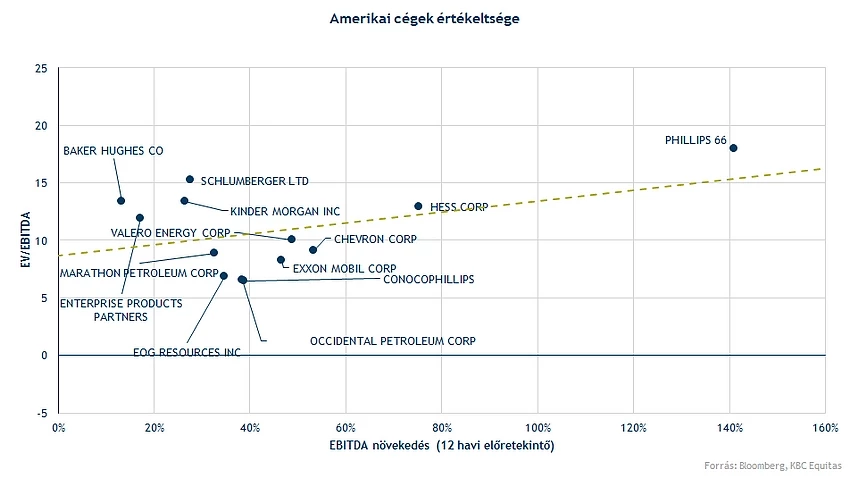

Az európai olajcégek árazásában nincs nagy eltérés, a vállalatok 3-4 közötti EV/EBITDA rátán forognak. Az energiaszektor értékeltsége még mindig nem magas más szektorokhoz és a piac egészéhez viszonyítva. Az európai és amerikai olajcégeket vizsgálva azonban látható, hogy jellemzően az amerikai vállalatok magasabb értékeltségen forognak, mint európai társaik.

A nagyobb amerikai olajcégek magasabb értékeltségek forognak, viszont jellemzően nagyobb növekedés is társul ehhez a nagyobb növekedéshez. Természetesen különbség van az egyes cégek tevékenységében is, így a nagy integrált olajcégek, a kitermelőket és a finomítókat is meg kell különböztetni. Azonban a jelenlegi környezet a magas olajárak és a magas finomítói marzsok minden szegmensnek kedvezők. Ráadásul az amerikai cégek esetében az exportban is nagyobb növekedés várható, és a szankciók is kevésbé érintik a cégeket, így a relatív magasabb értékeltség is indokolt lehet.

Milyen cégekre érdemes figyelni?

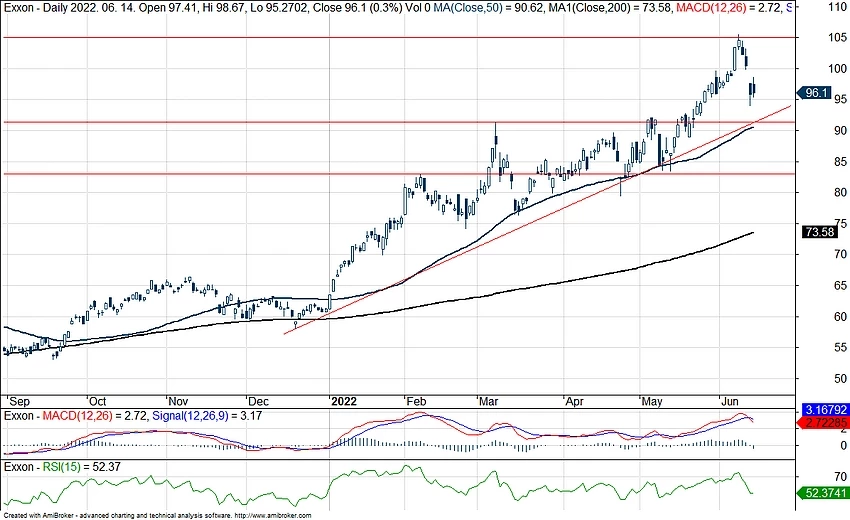

Az elmúlt időszakban gyakorlatilag a teljes amerikai olajszektort ki lehetne emelni, azonban érdemes a két legnagyobb integrált olajcégként az Exxont és a Chevront megemlíteni. A jelenlegi környezetben az Exxon az előző évekhez képest jelentősen magasabb cash-flowt tud elérni. Már a 2021-es eredmények is azt mutatták, hogy 2020-hoz képest több mint 200, 2019-hez képest pedig több mint 60 százalékkal magasabb a működési cash flow termelés. Az egyedi cégek mellett azonban szektor szinten több ETF is elérhető, amelyek lefedik a energiapiacot, valamint a nyersanyag ETF-eken keresztül is lehet kitettséget szerezni a befektetők számára az energiaszektorban.

Persze hozzá kell tenni, hogy milliárd dolláros nagyságrendben végez beruházásokat a cég, a 2022 és 2027-ig tartó időszakban több mint 15 milliárd dollár értékben. Szabad cash flow termelésben azonban a beruházások után is szép összeg marad az Exxonnál, és a tavalyi év után az idei évben még magasabb az olajár, illetve a finomítói marzsok is.

Az előrejelzések alapján az idei évben az Exxon teljes bevétele megközelítheti a 400 milliárd dollárt, amely több mint 40 százalékkal lenne magasabb, mint 2021-ben. Az adózott eredmény pedig közel megduplázódhat, amely EPS-ben kifejezve több mint 10 dollár lehet. ezzel együtt a részvény értékeltsége sem tűnik magasnak.

A technikai kép alapján az árfolyam többéves csúcson tartózkodik, kisebb korrekció után 96 dollár környékén jár. Viszont a mostani esésben az 50 napos mozgóátlagig sem korrigált vissza az árfolyam, amely még mindig erőteljes emelkedő trendet mutat. Támaszok a 90 dolláros szint környékén még támogathatják az árfolyamot.

Az Exxon Mobil napi grafikonja (2022. 06. 15. nyitás előtt)

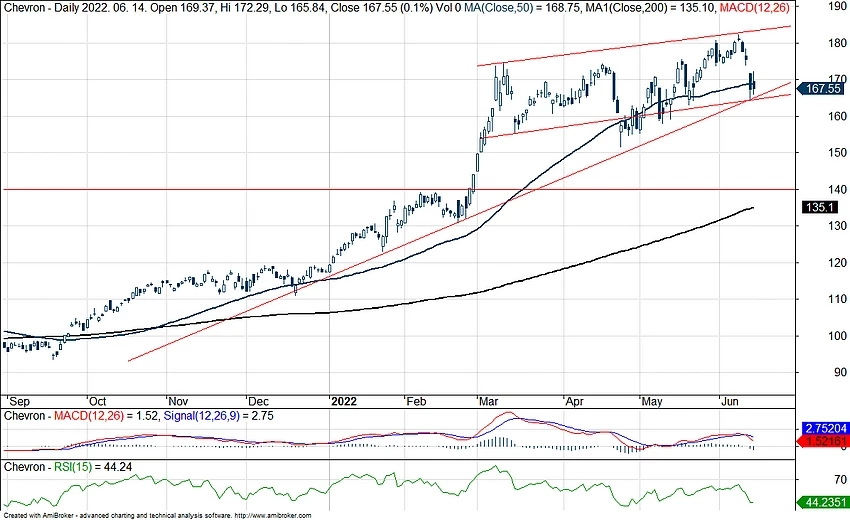

Technikai képre hasonlóan néz ki a Chevron grafikonja is, amely a történelmi csúcs közelében tartózkodik. A vállalat bevételi és profitszintjei bőven meghaladják a 2018 és 2019-es időszakot is, sőt az idei évben az előrejelzések alapján a 2010-2013 közötti időszak bevételi számait is meghaladhatja az idei év. A profitban hasonlóan közel duplázódást lehet várni a Chevron esetében is, amely EPS-ben kifejezve elérheti a 17 dollárt.

A Chevron napi grafikonja (2022. 06. 15. nyitás előtt)

Miközben hasonló növekedési számok láthatóak a francia TotalEnergies részvényénél, a bevételek több mint 60 százalékkal emelkedhetnek az idei évben, és az adózott eredmény is közel 50 százalékkal növekedhet, a részvény árazása jóval alacsonyabb. Amennyiben az előretekintő EPS-t nézzük, az idei évet akár 12,4 eurós eredménnyel is zárhatja a vállalat. Az európai olajcégeknél azonban az oroszországi kitettség is szerepet játszhat az értékeltségben, például a TotalEnergies is leírásokat könyvelt el az oroszországi projekteken.

A TotalEnergies napi grafikonja (2022. 06. 15. 14:30)

LNG export

Az elmúlt 4 hónap során, főként a háborús hatások következményeként az Amerikából Európába érkező LNG szállítások jelentősen növekedtek. Az amerikai export is bővült az elmúlt időszakban, azonban a mérték itt csak 10-20 százalék körüli. 2022 első négy hónapjában az Egyesült Államok LNG exportjából 74 százalékot tett ki az Európába érkező szállítás. Egy évvel ezelőtt ez mindössze 34 százalék volt, így jelentősen áttért a súly az európai országokra az ázsiai országok helyett. Az elmúlt néhány évben a fő export desztináció Ázsia volt, amely az export felét tette ki. Az Európába történő szállítás tehát az ázsiai export kárára történt, ahová visszaesett az export.

Az amerikai gáz kitermelést nemcsak a belföldi kereslet hajtja, hanem az egyre növekvő igény globálisan, ezzel együtt pedig az egyre növekvő amerikai export is. Az Egyesült Államokban a belföldi felhasználási igény elősorban az ipar részéről, valamint az elektromos energia előállítására jelentkezik.

A cseppfolyósított gáz előállításával foglalkozó cégek közül korábban a Cheniere Energy részvényéről is készítettünk elemzést, a kifejezetten az LNG előállítással foglalkozó vállalatok közül leginkább ezt a céget érdemes figyelni, természetesen a nagy integrált olajcégek mellett, azonban ott a portfólió jóval szélesebb.

Összegezve tehát a külső környezet az energiacégek számára kedvező maradhat, a globális kereslet és kínálati viszonyok alapján az olajárakban nagyobb korrekcióra pedig kevésbé lehet készülni. A jelenlegi nagy árfolyamnövekedések ellenére az értékeltségek a szektorban egyáltalán nem magasak, a jelenlegi olajárfolyamok és finomítói marzsok mellett pedig több éve nem látott cash flow termelés jöhet a következő időszakban a vállalatoknál. Azonban az amerikai cégeknél a geopolitikai kockázat is alacsonyabbnak tűnik, illetve az amerikai piacok értékeltsége is magasabb általánosságban is, amely magyarázat lehet a két szektor közötti értékeltség eltéréseire. A magas energiaárak pedig leginkább az olaj és gázszektorban csapódnak le pozitívumként, amely megerősítheti a cégek eddigi felülteljesítését.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – megfelelési teszt kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.