Nagyon erős negyedéves számokra van kilátás a péntekre érkező gyorsjelentés kapcsán. Azonban a jelenlegi hangulatot inkább az orosz olajembargó témája határozza meg, és pénteken is elsősorban a menedzsment ezzel kapcsolatos kommentjein és előrejelzésén lehet a hangsúly. Az első negyedévben egyébként az upstream és a downstream várhatóan kiemelkedő teljesítményének köszönhetően rekordmagas lehetett a CCS EBITDA, és a nettó profitsoron is sokat javulhatott a társaság.

Alig három nap van hátra a Mol pénteken érkező gyorsjelentéséig, ahol a társaság várhatóan erős első negyedéves számokat fog publikálni. A cég már a tavalyi második félévben nagyon jól teljesített, és rekorderős számokat mutatott be, az idei első negyedév pedig még az előzőeket is felülmúlhatta. Az egy évvel korábbi időszakot még a koronajárvány is jobban érintette, a külső környezet ezúttal viszont kifejezetten kedvező volt a Mol szempontjából. Leginkább a kitermelés hajthatta a növekedést, a downstream esetében nagyobb a bizonytalanság, de ott is erőteljes javulás várható, a fogyasztói szolgáltatások szegmens viszont visszaeshetett az üzemanyag-ármaximálás miatt.

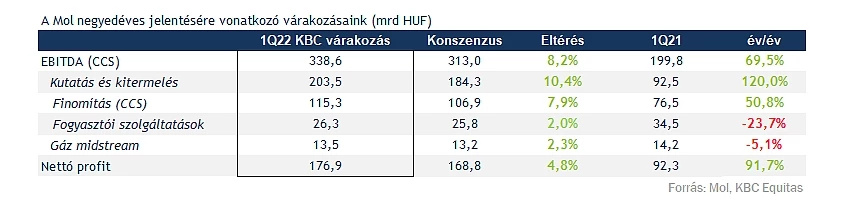

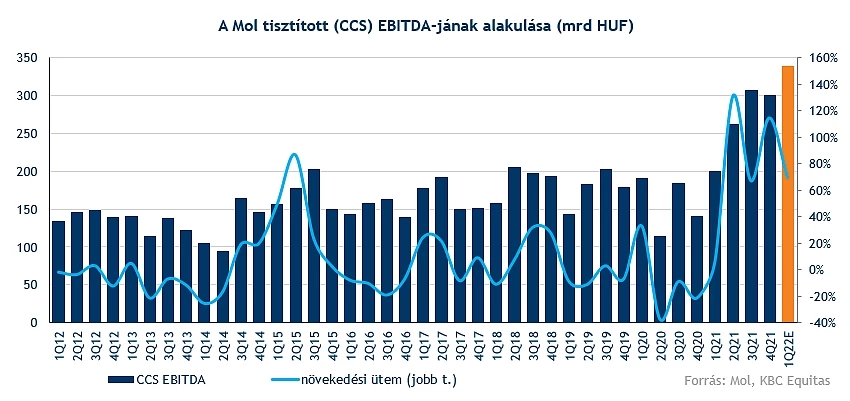

A legfontosabb soron, a készletátértékelési hatásoktól tisztított, korrigált CCS EBITDA esetében közel 70 százalékos éves növekedéssel 338,6 milliárd forintos eredményt várunk. Így a növekedési ütem a megelőző két negyedévhez képest lassulhatott, de továbbra is kiemelkedő, és mindenkori csúcsdöntésre is kilátás lehet. A Mol elemzői konszenzusa 313 milliárd forintos CCS EBITDA-t vár, mi ennél 8 százalékkal optimistábbnak számítunk. Nettó profitsoron is szép növekedés van kilátásban, a tavalyi első negyedévhez képest közel duplázódhatott az eredmény, 177 millió forintos eredményt várunk.

Kirobbanó formában lehetett az upstream, az ármaximálás viszont tompította a növekedést

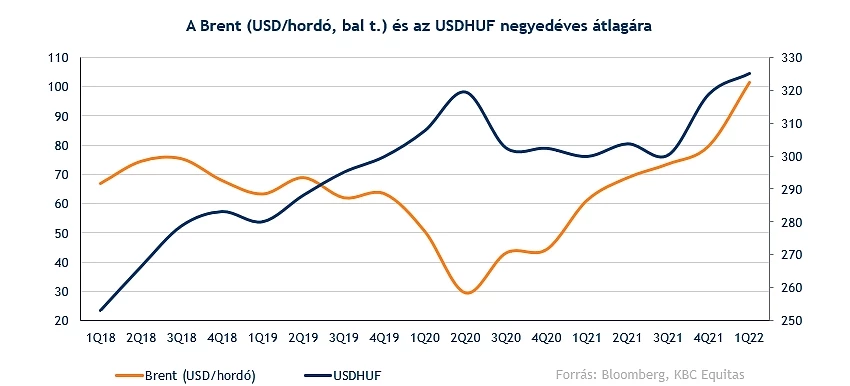

A tavalyi évben is már meredeken szárnyaltak fölfelé az olajárak, az idei évben azonban még jobban rákapcsolt a Brent, és már 101 dollár fölé kúszott az átlagárfolyam az év első három hónapjában. Az olajárak ráadásul továbbra sem lassítanak, a tartósan magas árkörnyezet pedig hosszabb távon is segítheti a Molt. Az olajpiacról múlt pénteki elemzésünkben is írtunk, illetve mélyebben február végén foglalkoztunk a témával. A magas olajárkörnyezet jelentősen segíthetett a Mol kitermelési üzletágának, főleg úgy, hogy egy évvel korábban még csak 61 dollár körül volt a Brent átlagára. Emellett a dollár erősödése is sokat lendíthetett az üzletág forintban számolt eredményein.

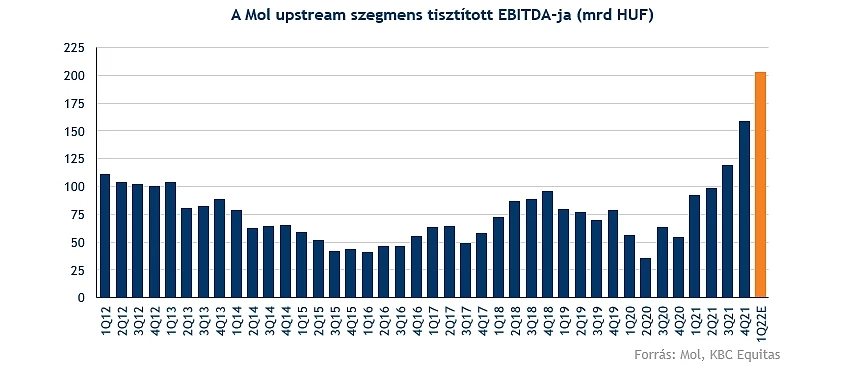

A külső környezet tehát kedvező volt, azonban a cég kitermelési volumene csökkenhetett egy év alatt. Becslésünk szerint átlagosan napi 104 ezer hordóegyenérték lehetett a Mol szénhidrogénkitermelése. A mérséklődés legfőbb oka az északi-tengeri és a közép-európai mezők természetes kimerülése és az azerbajdzsáni ACG-mező alacsonyabb hozzájárulása lehetett. Egy évvel ezelőtt még átlagosan napi 117 ezer hordós volt a kibocsátás, ahhoz képest azért érezhető lehetett a visszaesés. Az egységre jutó működési költség is emelkedhetett számításunk szerint, a költségek emelkedése mellett a költséghatékony ACG-mező alacsonyabb hozzájárulása is negatív ilyen szempontból. Összességében azonban nagyot javulhatott a szegmens eredménye, 203,5 milliárd forintos EBITDA-ra számítunk, amely 120 százalékos növekedés lenne egy év alatt.

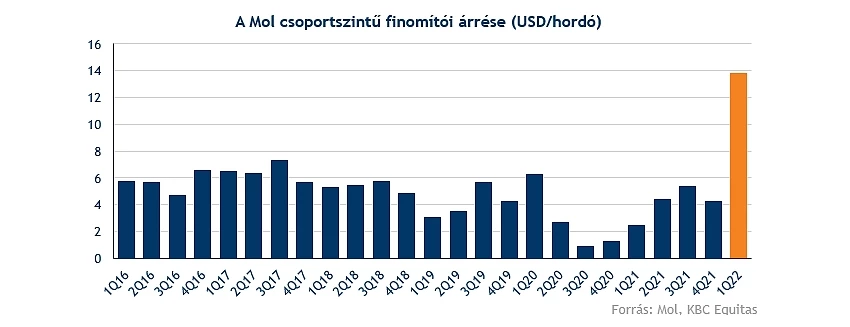

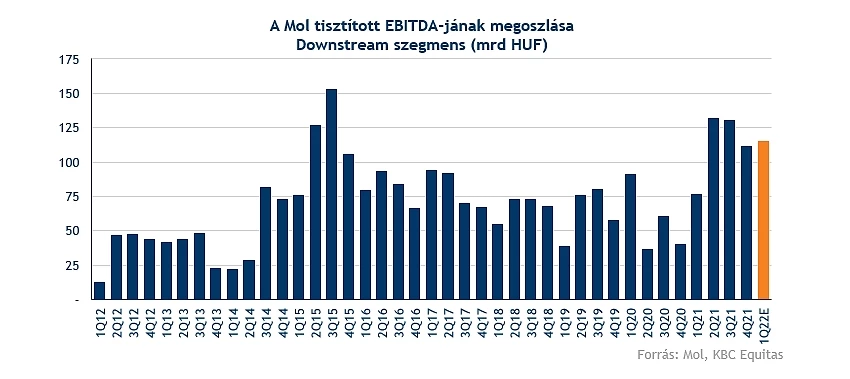

Kifejezetten érdekes volt a negyedév a downstream (finomítás és vegyipar) szempontjából. A február végén bejelentett magyarországi nagykereskedelmi üzemanyag-ármaximálás komoly kiesést okozott, 40 milliárd forint is lehetett ennek a negatív hatása az üzletág eredményére. Viszont az ukrajnai háború és az Oroszország elleni szankciók miatt megemelkedő Brent-Ural különbözet nagyon kedvező változás volt a Mol számára. Az Ural diszkontja a Brenttel szemben nagyságrendileg 30 dollár körül alakult márciusban, abban a hónapban pedig 34,9 dolláros finomítói árrést publikált a cég. A negyedéves átlag így 13,8 dollár/bbl volt, amely az adatsor publikálása óta rekord. Ez pedig bőven kompenzálhatta az ármaximálás miatt keletkező veszteséget.

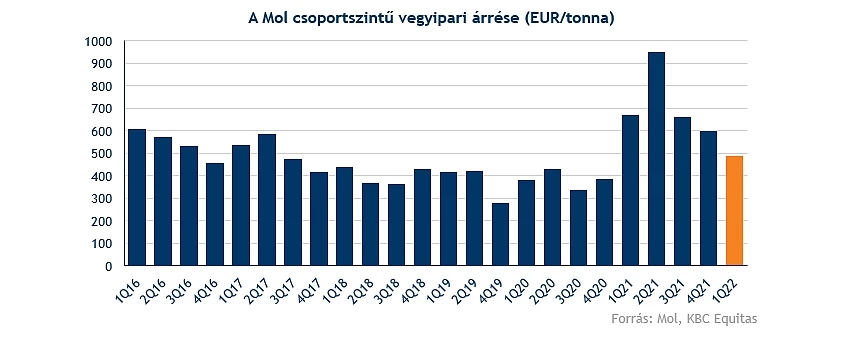

A vegyipari marzsok azonban némileg mérséklődtek, az átlagos árrés 487,7 euró/tonna volt a negyedévben. Ez alacsonyabb a megelőző négy negyedévben látott adatoknál, viszont a Mol korábbi középtávú előrejelzéséhez képest továbbra is kedvező szint. Az downstream eredményének nagy részét így a finomítás tehette ki, az egész üzletágra nézve pedig 115,3 milliárd forint a becslésünk CCS EBITDA-ra. A készletátértékelési hatásokat is beleszámolva viszont ennél is magasabb, 145 milliárd forint körüli lehetne az eredmény.

A korábbi években még a fogyasztói szolgáltatások szegmens számított a legdinamikusabban növekvő üzletágnak. A magyarországi és horvátországi kiskereskedelmi üzemanyag-ármaximálás azonban csoportszinten is jelentősen erodálta a Mol marzsait. Az üzemanyagárrés így drasztikusan visszaesett, amelyet csak enyhén kompenzálhatott a nem üzemanyag jellegű termékek értékesítésén várható árrésnövekedés.

Az üzemanyagfogyasztás a járványellenes korlátozások feloldásának köszönhetően megemelkedett a teljes régióban, ráadásul a járvány alatt az autózás teret nyert a tömegközlekedéssel szemben, így az üzemanyagkereslet a járvány előtti szinteket is jócskán meghaladja. A NAV jövedéki statisztikái alapján az első negyedévben Magyarországon 7,5 százalékkal emelkedett a motorbenzinfogyasztás 2019 első negyedévéhez képest, a gázolaj értékesítése pedig 18 százalékkal növekedett.

A Mol pedig piacot is nyerhetett a hazai piacon a többi szereplővel szemben, hiszen több töltőállomás bezárt, vagy mennyiségi korlátozást alkalmazott, illetve az olcsóbb versenytársak árelőnye is eltűnt az ármaximálás miatt. A Mol értékesítése így a magyar átlagnál nagyobb mértékben növekedhetett, igaz, a piaci részesedés nyerése ezúttal nagyobb veszteség elfogadásához is kényszerítette a Molt. A régió többi országában is növekedhetett az értékesített volumen, azonban a magyarországitól elmaradó mértékben, többek között a magasabb árak, a benzinturizmus és a tovább érvényben lévő szigorú járványellenes korlátozások miatt is.

Mi összességében 26 milliárd forint körüli eredmény becsülünk EBITDA-soron, ez 24 százalékos visszaesés lenne egy év alatt. Az ármaximálás mellett a koronavírus miatti veszélyhelyzet okán kivetett kiskereskedelmi pótadó továbbra is negatív hatást gyakorolt a negyedévben. Ezek még a második negyedévben is érvényben lesznek, azonban a veszélyhelyzet csak június 1-ig tart, így hatása már mérsékeltebb lehet, az ármaximálás viszont jelen állás szerint július 1-jéig is jelen lesz, a külső környezet tehát továbbra sem könnyű a szegmens számára.

A legkisebb gáz szegmens esetében nem számítunk nagy változásra, a becslésünk 12,5 milliárd forint EBITDA-soron az első negyedévre. Ez 5 százalékos mérséklődés lenne egy év alatt. A szállítási volumenre kedvezőtlen hatása lehetett a gázáremelkedésnek, ez a szegmens eredményében is meglátszódhat.

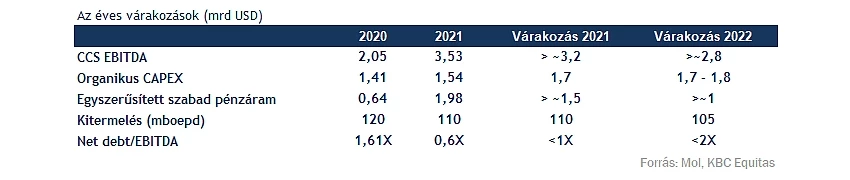

A Mol menedzsmentje február közepén tette közzé az éves előrejelzéseit, azonban azóta kitört az ukrajnai háború, és nagymértékben megváltozott a külső környezet. Sok szempontból emiatt továbbra is magas a bizonytalanság, így nehéz jelenleg az előrejelzés, de nem kizárt, hogy a várhatóan nagyon erős negyedéves számok után felfelé módosítja a menedzsment a korábbi becslését. Viszont amennyiben az orosz olajembargóval kapcsolatban továbbra is marad a kiszámíthatatlanság, akkor az előrejelzés visszavonása sem zárható ki teljesen.

A jelentés helyett inkább az olajembargóra figyel a piac

Az EU-s olajembargóról jelenleg is intenzíven folynak a tárgyalások, és akár már a napokban döntés is születhet. A kérdés azért kényes a Mol szempontjából, mert jelenleg a finomítóiban 65 százalékban orosz Ural típusú olajat használnak fel, és az olcsó importnak (Ural-Brent különbözetnek) köszönhetik a magas finomítói marzsokat is. Hernádi Zsolt szerint az orosz importolaj teljes, biztonságos és hatékony kiváltásához 2-4 év és 500-700 millió dolláros beruházás szükséges. Ezért egy azonnali, Magyarországot is érintő embargó érzékenyen érintené a Molt, de azért ennek valószínűsége nem magas, a részletszabályokra is nagyon érdemes lesz figyelni a bejelentés kapcsán.

A Mol árfolyama jól teljesített összességében az elmúlt hónapokban, segített az ármaximálás ellenére is összességében kedvező külső környezet, a befektetők pedig a részvényenkénti nagyjából 300 forintos osztalék bejelentésének is örülhettek. Azonban az utóbbi napokban az orosz olajembargó lebegtetése miatt már elbizonytalanodott a hangulat, és az árfolyam visszakerült a 3000 forint alatti szintekre.

Az árfolyamra azért még a gyorsjelentésnek is lehet hatása, habár leginkább a menedzsment előrejelzése, és az oroszországi projektekkel, illetve a szankciókkal kapcsolatos kommentek lesznek előtérben a tényszámok mellett. Amennyiben visszakerülne 3000 fölé az árfolyam, akkor vonzóbb lenne a technikai kép, és a 3170 forintos lokális csúcs is megcélozható lehetne, vagy hosszabb távon a 3350 forintos ellenállás felé vehetné az irányt a részvény. Lefelé az első támaszt a rövidtávú emelkedő trendvonal képezheti, azalatt még a 2800 forintos szint, valamint az 50 és 200 napos mozgóátlagok nyújthatnának védelmet.

A Mol napi grafikonja (2022.05.03. 16:00)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – megfelelési teszt kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.