Erős negyedévet teljesített az amerikai olajcég, azonban a magas elemzői várakozásokat nem minden esetben sikerült teljesíteni, és egyszeri hatások is rontották az eredményt. Az Oroszországból való tervezett kivonulás miatt 3,4 milliárd dolláros leírást hajtottak végre. A készpénztermelő képesség azonban nagyon erős, 2023 végéig pedig 30 milliárd dollárra emelték az eddig 10 milliárd dolláros részvényvisszavásárlási keretösszeget. Az árfolyam 1 százalék körüli mínuszban áll nyitás előtt, az emelkedő olajárak azonban kedvezhetnek a részvénynek.

Kiemelkedik az energiaszektor a részvénypiacon az idei évben, ez többek között az energiahordozók árának megugrásának is köszönhető. A fontosabb olajfajták közül a WTI és a Brent is 40-41 százalékos növekedést produkált az idei évben. A rali már több mint egy éve tart, de igazán csak idén gyorsult be, és az emelkedésnek az ukrajnai konfliktus is nagy löketet adott. Ezzel kapcsolatban február végi elemzésünkben is részletesen foglalkoztunk az olajpiaccal.

Oroszország a világ egyik legfontosabb olajexportőre, a globális kitermelés nagyjából 10 százalékát adja. A háború miatt azonban több ország is szankciót léptetett életbe az orosz olajexport ellen, és egy EU-szintű embargó is napirenden van. Emellett a háború az olajinfrastruktúrát és a szállítási útvonalakat is fenyegetheti. Ezek eredményeképp az orosz olajfajták (például Ural) ára lecsökkent a kereslet megcsappanása miatt, viszont a többi olajfajta ára megnövekedett a magasabb kereslet miatt.

Jelenleg leginkább a háború és a szankciók határozzák meg a piaci hangulatot, de azért más tényezők is hatnak az árakra. A jövő héten csütörtökön esedékes OPEC+ virtuális értekezlet is még befolyásoló lehet ilyen szempontból, a várakozások szerint a tervezett ütemtervnek megfelelően emelhetik a kibocsátási kvótákat. Az olajkereslet szempontjából pedig még továbbra is számolni kell sajnos a koronavírussal, a kínai szigorú korlátozások az utóbbi időszakban azért nyomást helyeztek az olajárakra. Emellett a stratégiai olajkészlet-felszabadításoknak is van némi hatása, nem zárható ki, hogy további hasonló lépéseket jelentenek be az államok a kínálat növelése szempontjából.

A Brent árfolyamának emelkedése alapvetően kedvező az olajszektor vállalatainak. Így a háborús környezetben is emelkedni tudtak az iparági részvények. Persze a nagyobb orosz kitettséggel rendelkező vállalatok számára a változás már nem feltétlen annyira pozitív, például az OMV is gyengébben teljesített emiatt. A nagy olajtársaságok közül többek között a BP, a Shell, a TotalEnergies vagy az Exxon Mobil is bejelentette, hogy kivonulnak Oroszországból vagy átgondolják az ottani projektjeiket.

Erős negyedéve volt az Exxon Mobilnak

Az olajszektorban ma többek között az Exxon Mobil gyorsjelentése is fókuszba került. A vállalat erős negyedévet zárt, azonban a magas várakozásokat nem minden esetben sikerült teljesíteni, és az Oroszországból való kivonulás is negatívan érinti a céget. A gyorsjelentés több érdekességet is tartalmazott:

- A tisztított EPS 2,07 dollárt tett ki, ez jelentős javulás az egy évvel korábbi 0,65 dollárhoz képest, azonban elmarad a 2,24 dolláros elemzői konszenzustól.

- A teljes bevétel viszont 90,5 milliárd dollárt tett ki, ezzel sikerült felülmúlni a 89,6 milliárdos konszenzust.

- 11 milliárd dolláros szabad működési készpénzáramlást ért el a cég, amely meghaladta a beruházások, az adósságcsökkentés és a részvényesi juttatások összegét is, így a készpénzmennyiség 4,3 milliárd dollárral emelkedett

- A Mexikói-öbölben sikeresen haladnak a fejlesztések, a negyedév végére már napi 560 ezer hordós volt a kitermelés, és jó úton járnak ahhoz, hogy az idei évben 25 százalékkal emeljék meg az eszköz kitermelését 2021-hez képest. Emellett Guyanában is fokozni tervezik a kitermelésüket.

- Április 1-től szervezeti átalakítás történt, három fő szegmense lett a cégnek, az upstream, a termékmegoldások, és az alacsony szénhidrogén kibocsátású megoldások szegmense.

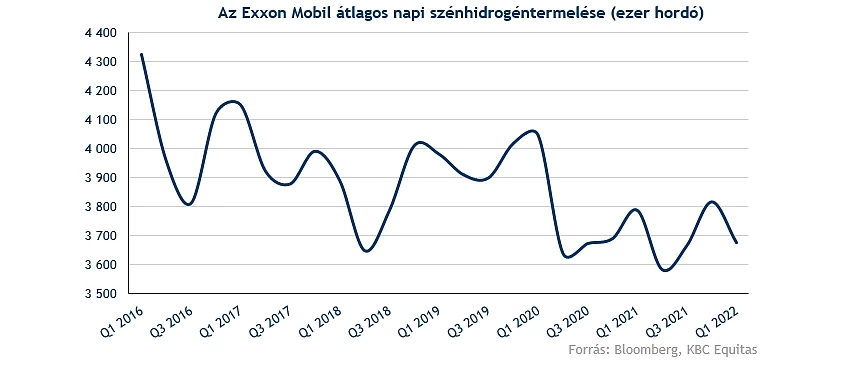

A vállalat szénhidrogén-kitermelése átlagosan napi 3675 ezer hordó volt az első negyedévben, ez 4 százalékos csökkenést jelent a megelőző negyedévhez képest. A csökkenést több tényező okozta, mint a tervezett karbantartások, a kedvezőtlen időjárás, a magasabb olajár miatti alacsonyabb termelésrészesedés egyes mezőkben, illetve eszközleépítés is.

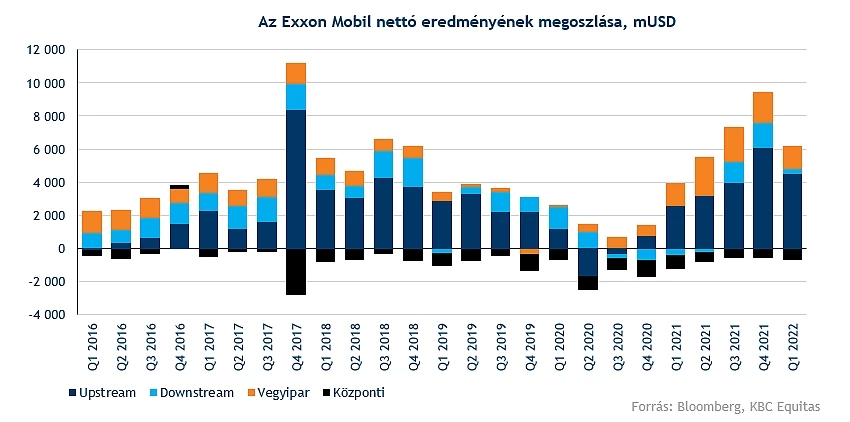

Az Exxon Mobilnak is van oroszországi érdekeltsége a Szahalin-1 projekt miatt. Ebből a beruházásból kivonulást tervez a vállalat. Emiatt 3,4 milliárd dolláros negatív hatás keletkezett eredménysoron, főképp az upstream szegmenst érintve, ezzel részvényenként 0,79 dollár az orosz hatás miatti mínusz. Ez egyébként még kedvezőbb, mint a vállalat által korábban jelzett 4 milliárd dolláros tervezett leírás. A leírás, illetve az egyéb egyszeri kedvezőtlen hatások miatt a negyedik negyedévhez képest csökkent az upstream szegmens eredménye, pedig az emelkedő olajárak kedveztek az üzletágnak.

A finomítói szegmensben globálisan megemelkedtek a marzsok negyedéves összehasonlításban is (ez a Mol esetében is így lehet), azonban az Exxonnál csökkent az értékesített volumen karbantartások miatt. Így az üzletág eredménye 332 millió dolláros lett. A vegyiparban viszont enyhén csökkenő árrésekről számolt be a cég, és éves összehasonlításban csökkent az üzletág eredménye is.

A részvényesek számára kedvező fejlemény, hogy megnövelték a részvényvisszavásárlási program keretösszegét, 2023-ig 30 milliárd dollárt fordíthatnak erre a célra. Ez közel triplázódást jelent a korábbi keretösszeghez képest, és bőven kompenzálhatja, hogy a társaság egyes elemzői várakozásokkal ellentétben nem emelt az osztalék mértékén. A jelenlegi 4 százalék körüli évesített osztalékhozam sem tűnik egyébként gyengének.

Felülteljesítő volt a részvény

A részvény árfolyama az elmúlt másfél évben hatalmas növekedést produkált. Az árfolyam 2020-ban a 30 dolláros szintet is érintette, de idén már a 90 dollárt is súrolta az árfolyam, így megtriplázódott. 2020 második fele óta egy meredeken emelkedő trend is kialakult a havi grafikonon. Pozitívum, hogy a 2014 óta húzódó hosszútávú csökkenő trend is megszakadt az idei év elején, és az 50-es és 200-as mozgóátlagok már a napi, heti és havi grafikonokon is bőven áttörésre kerültek.

Az Exxon árfolyama így már a 95 dolláros szintet célozhatná meg további növekedés esetén, de hosszabb távon a 105 dolláros történelmi csúcs is célkeresztbe kerülhet. Korrekció esetén az 50 havi mozgóátlag képezhetne egy támaszt, illetve a másfél éve húzódó emelkedő trendvonal is védelmet nyújthat. Pozitívum, hogy az RSI még mindig nincs a túlvett tartományban, az elmúlt hónapok meredek emelkedése ellenére sem.

Az Exxon Mobil havi grafikonja (2022.04.29. nyitás előtt)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – megfelelési teszt kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.