Nagy korrekció után készül felpattanásra a Monster részvénye. Az árfolyam idén eddig alulteljesítette a piacokat, azonban már a pozitív fordulat jelei mutatkoznak a grafikonon. A fundamentumok pedig kifejezetten erősek, amely a jelenlegi bizonytalanabb környezetben különösen fontossá válhat. A vállalat kevésbé érzékenynek számít a makrokörnyezeti változásokra, ugyanakkor stabil növekedési potenciállal is rendelkezik. A fentiek miatt kereskedési ötletet fogalmazunk meg a részvényre.

A Monster részvénye is gyengén kezdte az idei évet, a fejlett részvénypiacokhoz hasonlóan jelentős korrekción van túl. Az éve eleje óta közel 12 százalékot csökkent az árfolyam. Pedig december elején nagy menetelés indult meg, és január elején már a 100 dollár körüli történelmi csúcsot is megközelítette. A lefordulás ezután kezdődött, az árfolyam letörte a mozgóátlagokat is, de 82 dollárnál már megállt az esés, és egy felpattanással próbálkozna a részvény.

A részvény nagyjából 2020 novembere óta széles sávban oldalaz. A sáv alján 81-85 dollár körül kialakult egy erős támaszzóna, 98-100 dollár között pedig a sáv tetején egy ellenállászóna jött létre. Az árfolyam jelenleg a támaszzónából készül felpattanni, és a lendületvételt segíthetné esetlegesen az MACD indikátor vételi jelzésre fordulása. Az RSI indikátor is inkább pozitív, még közel van a túladott zónához, de kezd elemelkedni tőle.

Felpattanás esetén a 88 dolláros szint lehetne a következő állomás, azt követően pedig az 50 napos mozgóátlag és a 200 napos mozgóátlag is megcélozható lehet. Kisebb ellenállást még a 92 dollár is jelenthet, de utána már megcélozhatóvá válna a 98-100 dolláros csúcszóna. Lefordulás esetén még a 81 dolláros szint lenne érdekes, az alatt jelentősen elromolna a technikai kép.

A Monster napi grafikonja (2022.02.09. nyitás előtt)

A heti grafikon is érdekesen néz ki, látható, hogy 2017 vége és 2020 eleje között is széles sávban oldalazott az árfolyam. Előtte pedig egyébként 2015 és 2017 közepe között is volt egy oldalazó szakasz. Ez alapján a részvény időnként „sávot vált”, és egy gyors emelkedő szakasz után évekre képes beragadni egy oldalazó szakaszba, legalábbis a múltbeli tapasztalatok alapján. A mostani sáv is akár még hosszabb ideig kitarthat, azonban a sávtető esetleges elérése is már jelentős növekedéssel kecsegtetne, miközben a sáv alja közeli támaszt képez. Annak letörése viszont nagyon negatív jelzést jelentene.

A Monster heti grafikonja (2022.02.09. nyitás előtt)

Van még potenciál az energiaitalpiacon

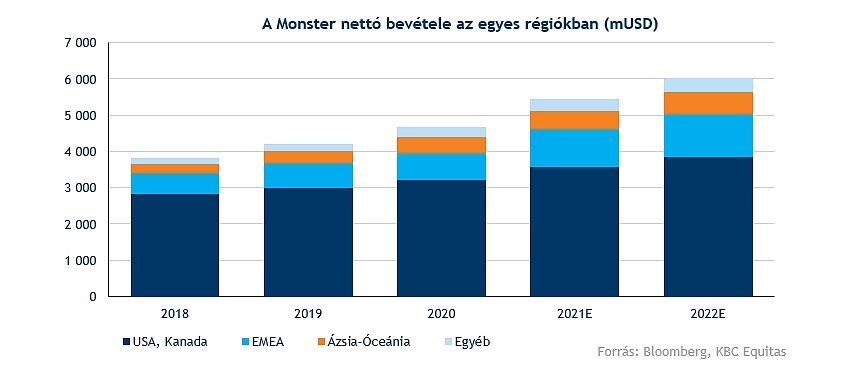

A Monster bevételének legnagyobb része a hazai piacról származik. Az USA és Kanada együttesen a bevételek több mint kétharmadát teszik ki. Az EMEA régió részaránya jelenleg kevesebb mint 20 százalék, Ázsia-Óceánia pedig 10 százalék alatti mértékben járul hozzá a csoportbevételekhez. Az Észak-Amerikán kívüli régiók esetében azonban még jelentős a növekedési potenciál, és az elmúlt években is magas bővülési dinamika volt tapasztalható. A Monster az Észak-Amerika régión kívül még két fontos piacon, Japánban és Dél-Koreában nagyon erős, mindkét helyen 50 százalék fölötti piaci részesedése van. Dél-Korea ráadásul gyorsan növekvő piac, 2021-ben 30 százalék értéknövekedés volt ott tapasztalható.

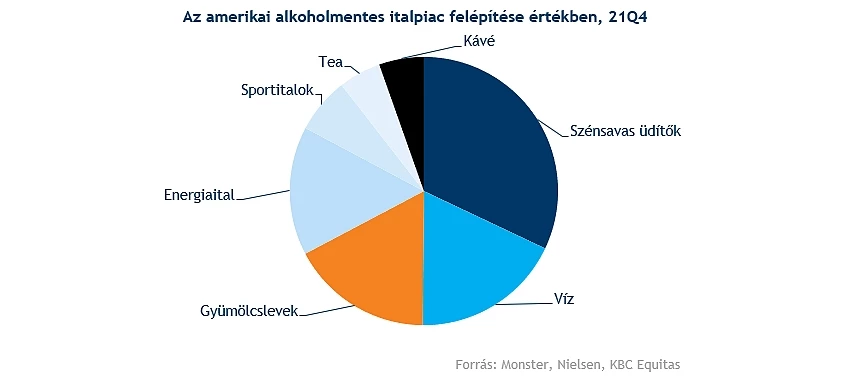

A Nielsen adatai alapján az amerikai alkoholmentes italpiacon az energiaital-értékesítés 15,5 százalékot tett ki értékben a negyedik negyedévben. Ezzel némi piaci részesedést is növelt, miközben a szénsavas üdítők, gyümölcslevek és teaitalok piaci részesedést vesztettek. Az energiaital szegmens globálisan is a gyorsabban növekvő területek közé tartozik az alkoholmentes italok ágazatában. A Brandessence Market Research szerint 2027-re 100 milliárd dolláros piacot jelenthet az energiaital globálisan, és átlagosan 7,2 százalékkal növekedhet évente. A növekedés hajtóereje a fiatalok körében növekvő népszerűség, új ízesítésű italok piacra dobása és az online értékesítés fokozása lehet.

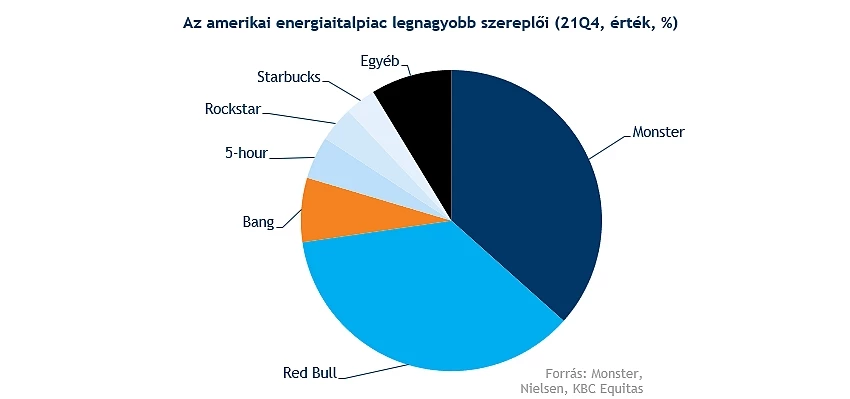

A Monster piacvezető az amerikai energiaital-piacon, a Nielsen alapján a piac közel 37 százalékos részét birtokolják értékben. Nem sokkal marad el tőlük azonban a Red Bull sem, a többi szereplő azonban már jelentősen kisebbnek számít. Volumenben azonban jelentősen lehagyja a Monster a Red Bullt, ez azt is mutatja azonban, hogy átlagosan alacsonyabb árakkal operál, amely annak köszönhető, hogy szélesebb a termékportfóliója a versenytársénál.

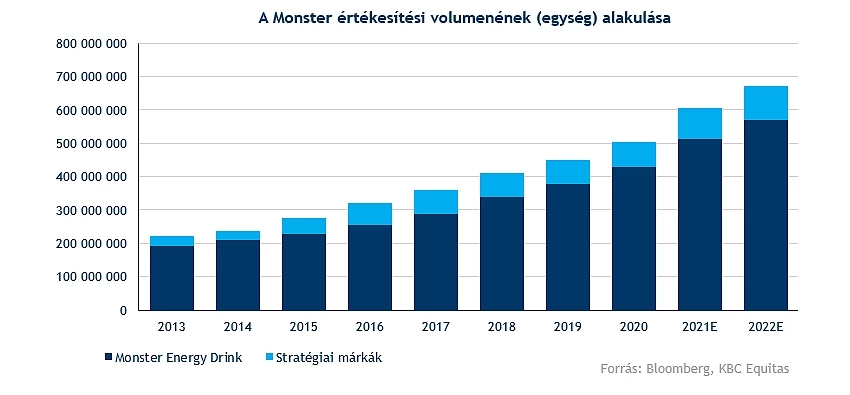

A Monster legfontosabb terméke természetesen a névadó Monster energiaital. 2020-ban a teljes értékesített volumenen belül 85 százalékot tett ki. Itt a növekedés még gyorsabb is mint csoportszinten, de a stratégiai márkák esetében is nagy növekedési potenciál van. A stratégiai márkák között van többek között a Magyarországon is ismert Burn, valamint több lokális márka. Az elemzői konszenzus a stratégiai márkák esetében 21 százalékos növekedést vár 2021-re, nagyobbat mint csoportszinten.

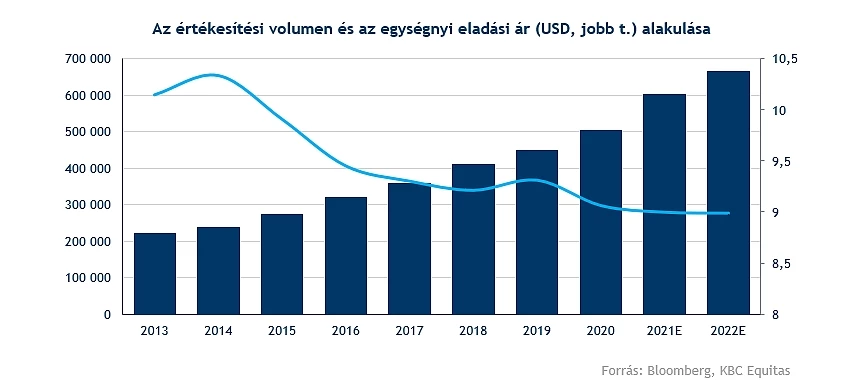

2015 óta 10 százalék fölötti növekedés volt a cégnél volumenben, ez alól csak 2019 volt kivétel, mikor 9 százalékos volt a bővülés. A várakozás szerint tavaly gyorsulhatott is az ütem, 19 százalékos emelkedést várnak az elemzők. Az érezhető növekedés mellett viszont enyhén csökkent az egy egységre (a Monsternél kb 5,7 liter) jutó eladási ár, igaz ez nem volt azért jelentős.

Bevenné a cég az alkoholpiacot is

Januárban fontos bejelentést tett a társaság, felvásárolják a CANarchy nevű kézműves sörökkel és hard-seltzerekkel foglalkozó amerikai céget. Ez egyelőre csak egy apró lépés a nagyságrendjét tekintve (a CANarchy 2021-es nettó bevétele 134 millió dollár körül lehetett), de a jelentősége így is nagy. A felvásárlással belépnek a kézműves sörpiacra, az alkoholpiacon pedig nagy növekedési potenciáljuk lehet, ráadásul lenne forrás további felvásárlásokra is.

Emellett pedig szinergiák is kialakulhatnak a két cég között, és a Monster új termékek bevezetését is tervezi. A kézműves sör és a hard seltzer szegmensek egyébként az alkoholpiacon a legnagyobb növekedési potenciállal rendelkező szegmensek közé tartoznak. A Monsternek így bőven van még tere a növekedésre, egyrészt maga az energiaital-piac is növekszik, másrészt pedig a feltörekvő régiókban még sok kiaknázatlan lehetőség lehet. A fő piac mellett pedig ezt követően az alkoholpiacon is nagy dobásra készülhetnek. A CANarchy felvásárlását egyébként nagyon kedvezően fogadták az elemzők, de az akvizíciónak köszönhetően megnyíló plusz növekedési lehetőségeket az eddig látottak alapján még nem igazán árazhatta be a piac.

Nagyon stabil a cég

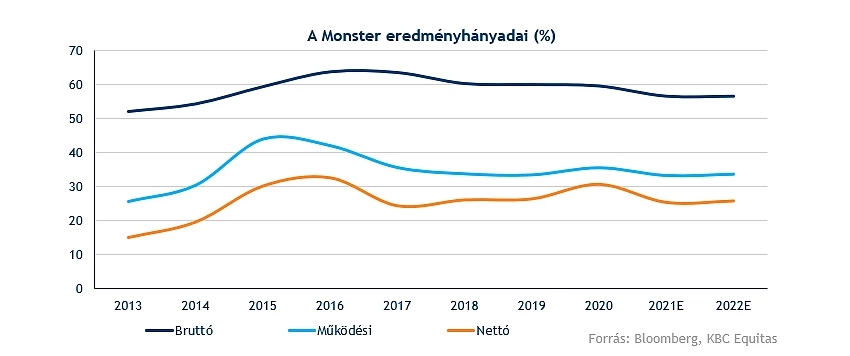

A Monster eredményhányadait megvizsgálva elsősorban a stabilitás tűnhet fel. A bruttó eredményhányad 2013 óta 60 százalék körül mozog, és ettől várhatóan idén sem fog eltérni. Még lényegesebb, hogy a működési és nettó eredményhányadok is tartósan magas szinten stabilizálódtak. A működési marzs 2017 óta 33 százalék körül alakul, a nettó marzs pedig 2015 óta 25 százalék körül vagy afölött alakul.

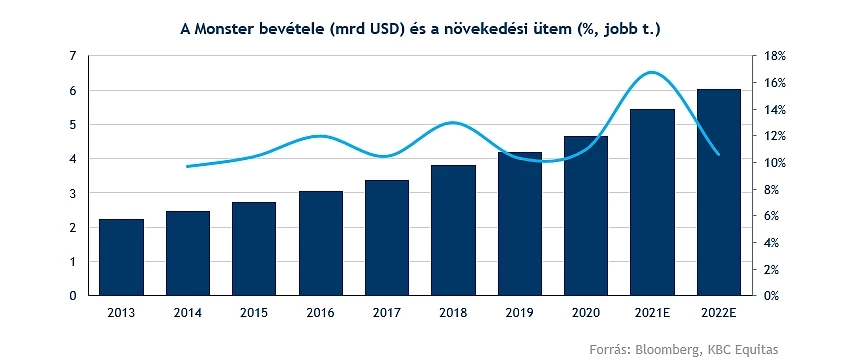

A stabil eredményhányadok ráadásul stabil bevételnövekedési ütem mellé társulnak. 2015 óta 10 százalék fölötti a dinamika, amely tavaly magasabb is lehetett. Az elemzői konszenzus szerint a 10 százalék fölötti növekedés a következő három évben is fennmaradhat, a marzsok pedig tartósan magas szinten maradhatnak.

Erős a mérleg, de kockázatok is vannak

A Monster fundamentumait a szép mérleg is erősíti. A vállalatnak alig van adóssága, ez már hosszú évek óta jellemző. A készpénzállomány viszont növekedett az elmúlt években a harmadik negyedév végén közel 3 milliárd dollárnyi nettó készpénzállománnyal rendelkezett a cég. A szabad készpénzáramlás pedig stabilan növekszik, így kiváló most a cég finanszírozási helyzete, és a januárban bejelentett akvizíció mellett további felvásárlásokra is bőven lenne lehetősége. A magas nettó készpénzállomány a jelenlegi várhatóan emelkedő kamatkörnyezetben különösen pozitív, sok más céggel ellentétben az esetleges kamatemelkedés nem jelent olyan nagy kockázatot.

A Monster mögött egy stabil nagybefektető is áll. A Coca-Cola közel 20 százalékos tulajdonrésszel rendelkezik, amely hosszútávú stratégiai befektető a cégben. Ez egyrészt stabilitást is adhat, másrészt szektortársként pedig kedvező együttműködési lehetőségek is felmerülhetnek a két társaság között.

Naqy szó, hogy a Monster a járvány alatt is stabil a cég maradt. A növekedés még gyorsult is 2020-ban és a marzsok is javultak. A korlátozások elleni immunitás annak is köszönhető, hogy viszonylag alacsony a vendéglátáshoz kötődő értékesítés a cégnél. Egyedül talán a benzinkutakon volt érezhető némi csökkenés, még a járvány kezdeti szakaszában. Az omikron hullám után azonban akár még jöhetne egy lökés a nagyobb kereslet felé az irodába, iskolákba való tartós visszatérés, és a nagyobb autózási, sportolási kedv miatt is. Így összességében a járvány alakulása a keresletre nem jelent nagy kockázatot, de egy enyhe plusz keresletnövekedés azért jöhet a normalizáció során.

Vannak persze azért kockázatok, gyengeségek a Monsternél is. Az ellátási lánc a vállalat esetében is problémás. 2021-ben az alumínium dobozok alapanyagait volt nehéz beszerezni, több esetben hiány volt. Ezzel együtt a kapacitáskihasználtság is hatékonytalan volt a cégnél a töltőüzemeknél. Az EMEA (Európa, Közel-Kelet, Afrika) régióban pedig szállítási problémákkal is szembesült a cég.

A költségemelkedés is negatív hatást gyakorol. Az italok elkészítéséhez való alapanyagok és az alumínium dobozok alapanyagai is megdrágultak. Emellett emelkedés volt tapasztalható a szállítási, csomagolási és munkaerőköltségek esetében is. Ezt a költségoldali nyomást az árazási politikáján keresztül próbálja mérsékelni a társaság.

Lehet még felértékelődési lehetőség

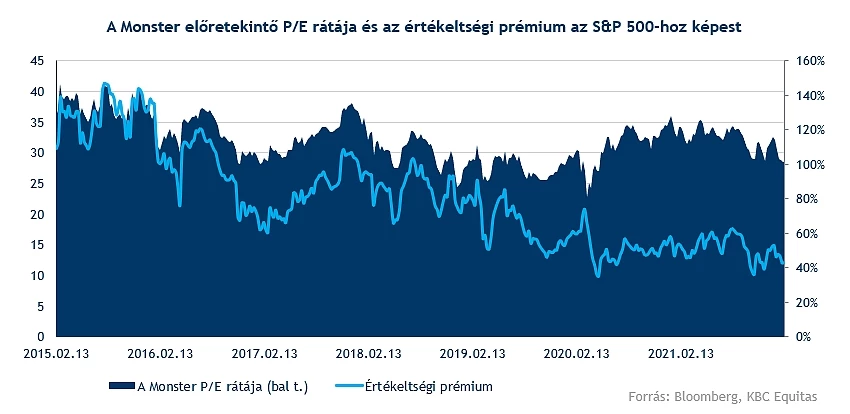

A Monster részvénye sohasem volt egy nagyon alulértékelt papír, legalábbis az előretekintő P/E ráta alapján. Jelenleg is 28-as ez a mutató a részvénynél, amely 40 százalékos értékeltségi prémiumot mutat az S&P 500-hoz képest, és az S&P 500 nem ciklikus fogyasztási javak szektorához viszonyítva is magas. Azonban egyrészt önmagához képest is mérséklődött a Monster értékeltsége az elmúlt években, a hétéves átlag ugyanis 32, másrészt pedig az értékeltségi prémium is jócskán csökkent, ilyen összefüggésben pedig már annyira drágának sem tűnik a papír, főleg a stabil növekedés mellett.

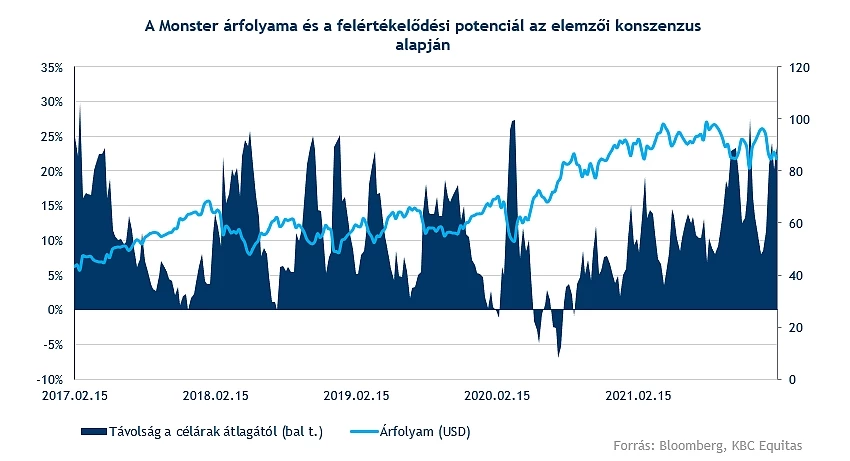

Az elemzői konszenzus alapján pedig még bőven van növekedési potenciál az árfolyam előtt. A célárak átlaga jelenleg közel 105 dollár, amely 24 százalékkal magasabb a jelenlegi árfolyamnál. Ez az elmúlt években szokásosnál magasabb felértékelődési potenciált jelent, ekkora eltérés után pedig jellemzően az árfolyam emelkedésével csökkent az olló a célárak és az árfolyam kötött az elmúlt években. Pozitívum az is, hogy a célárak trendszerűen emelkednek, és a Bloomberg alapján az elemzők nagy többsége vételi ajánlást fogalmaz meg. A Bank of America ráadásul top választásnak minősítette a részvényt, mivel a vállalat nem sérülékeny az esetleges kamatemelésekre.

Stratégiát fogalmazunk meg!

Úgy véljük, hogy a Monsternél az utóbbi napokban már megállhatott a korrekció, és egy felpattanás megindulásával már javult a technikai kép. Ugyan akadnak még kockázatok, de a fundamentumok nagyon erősek, a kamatemelésekre a cég kevésbé lehet érzékeny, és hosszabb távon a járvány alakulásától függetlenül kedvezőek a kilátások. Bizonytalan környezetben pedig a stabil marzsokkal és erős mérleggel rendelkező vállalatok részvényei felülteljesítőek lehetnek. Az értékeltség bár továbbra sem alacsony, de több szempontból is mérséklődött az árazás, a külföldi elemzők pedig kifejezetten optimisták a részvényre. A fentiek miatt így kereskedési ötletet fogalmazunk meg.

Célszintként a 99 dolláros szintet határozzuk meg, ez nem sokkal a történelmi csúcs és a 100 dolláros lélektani határ alatt húzódik. Ez nagyjából az elmúlt két évben kialakuló sáv felső határának felel meg. Ennek az elérése 16 százalék körüli felértékelődéssel járna. A stop-loss megbízásunkat 80 dollárhoz húznánk, ennek elérése esetén már a december eleji lokális mélypont alá kerülne az árfolyam és a sávból is kikerülne, továbbá egyéves mélypontot ütne. Ez esetben a technikai kép is jelentősen elromlana már. A potenciális hozam-kockázat arány így közel 3, ezzel bőven megfelel a szigorú kockázatkezelési elveinknek. A Monster árfolyamának a következő időszakban például a február 25-én érkező negyedéves gyorsjelentés adhat impulzust, de a Fed kamatdöntéseknek is lehet hatása.

A Monster napi grafikonja (2022.02.09. nyitás előtt)

Korábbi elemzéseink a részvényről:

A járvány is alig tépázta meg a Monstert

Visszatérhet az erő a Monsterbe

Idén újra eljöhet a szörnyeteg ideje

Az elemzés szerzője nem rendelkezik Monster részvényekkel.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – megfelelési teszt kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.