Még mindig érezhetően a fair értéke alatt forognak a Magyar Telekom részvényei, saját számításaink alapján ugyanis 520 forintos a jelenlegi becslés. A céget követő elemzők többé kevésbé egyetértenek ezzel, a konszenzus is hasonló szinteken van, a többség pedig látja a fantáziát hosszú távon a papírban. Ezzel együtt a hozamkörnyezet emelkedése nem tesz jót a tőkeköltség növekedése miatt, ráadásul a régiós befektetéseknek az orosz-ukrán feszültség sem kedvező. A cég részvényesi javadalmazási politikája pedig ugyan pozitív irányba változott, de aligha aratott osztatlan sikert a befektetők körében, ami az árazási mutatókra is mind-mind rányomja a bélyegét. Emiatt rövid távon csak a technikai ellenállásokig lehet fantázia a papírban, és változatlanul inkább hosszú távon tűnik érdekesnek a Telekom, ami egy emelkedő inflációs környezetből akár profitálhat is.

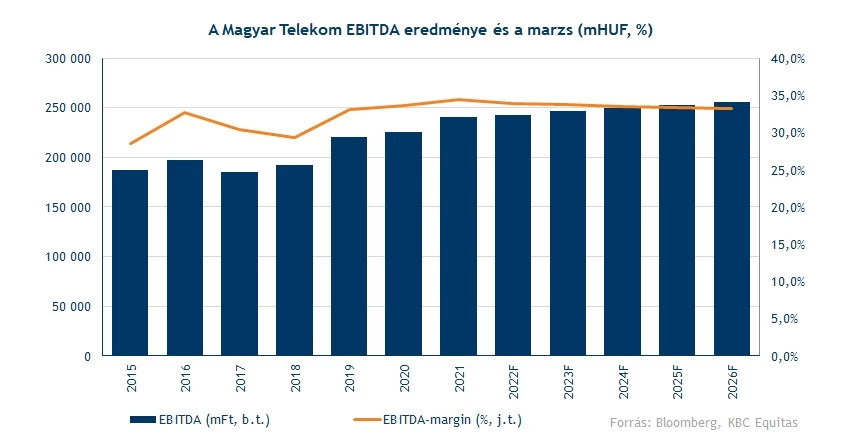

Remekül zárta a 2021-es évet a Magyar Telekom, a bevételek ugyanis jelentősen emelkedtek a 2020-as évhez képest, és a profitszámok sem alakultak rosszul. Általánosan elmondható, hogy közel 30 milliárd forinttal emelkedtek a cég bevételei, miközben az EBITDA eredmény 15, a működési eredmény (EBIT) pedig 8 milliárd forinttal emelkedett meg. A növekvő profit természetesen remek hír a részvényeseknek, a növekedési ütem pedig nem is annyira alacsony, mint amire sokan számítottak az előző évek alapján.

A fentiek alapján adódik, hogy milyen kilátások lehetnek most reálisak a Telekom számára. Az inflációs környezet egyre erősebb, ami hosszú távon akár kedvező is lehet a szektor számára, de továbbra is rengeteg egyéb trend érvényesül, mely hatást gyakorol a fundamentumokra. A cég a bevételek és a profit szintjén alapvetően mérsékelt növekedést vár, így kérdéses, hogy mennyire tűnnek ezek reálisnak, és milyen fair érték adódhat ezekből a trendekből.

1) Magyar mobilbevételek

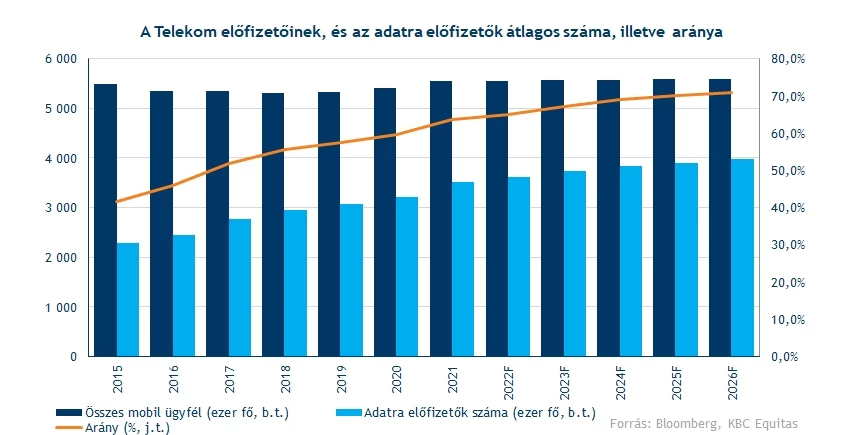

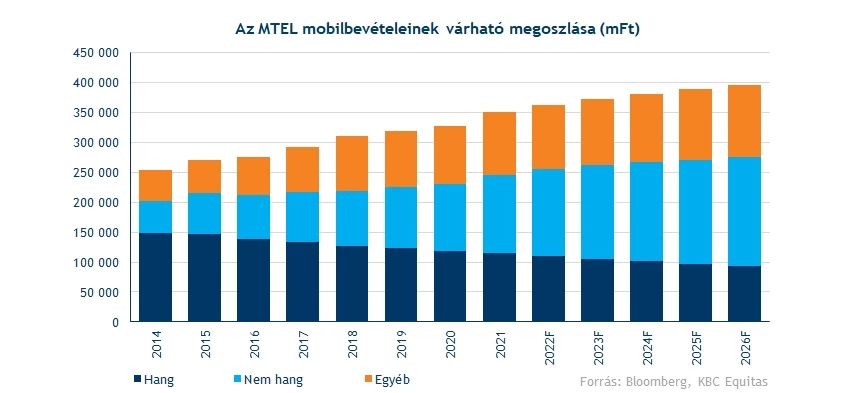

Nem okoz meglepetést vélhetően senkinek, hogy a Telekom magyarországi mobilbevételeinek emelkedése húzta leginkább 2021-ben is a növekedést. A cég végül 350 milliárd forintot ért el, ami 23 milliárdos bővülést jelentett egy év alatt, és majdnem 8 százalékos növekedési ütemnek felel meg. Persze főleg a mobiladat iránti növekvő kereslet az, ami segíti a céget, az árazás pedig alkalmazkodik is ehhez, és egyre több adatot használnak fel a Telekom ügyfelei.

Az is tetten érhető, hogy majdnem 10 százalékkal nőtt az adatra is előfizető ügyfelek száma, ami a korábbi évekhez képest még gyorsulást is jelent. A telefonok egyre jobb technológiai színvonalat jelentenek, és az olcsóbb szegmensben is elérhetőek már a jó mobilinternetezési lehetőségeket kínáló készülékek. Ezzel a penetráció szintje egyre magasabb, ami a monetizációs lehetőségeket is javítja.

Közben a hang iránti kereslet vélhetően továbbra is alacsonyabb maradhat, és egyre jobb áron elérhetőek már a korlátlan hívásokat lehetővé tevő csomagok. A lemorzsolódás a hang alapú szolgáltatások bevételeinél folyamatos, ugyanakkor például a készülékek értékesítése szépen erősödik, az egyéb mobilos bevételek növekedése tehát ellensúlyozó hatást fejt ki.

Összességében az elmúlt 6 évben durván 30 százalékos volt a bővülés, bár ezt főleg a mobilinternetezés elterjedése, és az előfizetéses díjcsomagok arányának javulása okozta. A következő években vélhetően tovább erősödhetnek a bevételek, és 5 éves időtávon 15 százalékos emelkedést azért valószínűnek tartunk. Ez ráadásul meglehetősen konzervatívnak számít látva az inflációs várakozásokat, melyek rövid távon jelentősen megemelkedtek, és közel sem biztos, hogy 2023-ban és 2024-ben gyors csökkenés veszi majd kezdetét.

2) Vezetékes szegmens

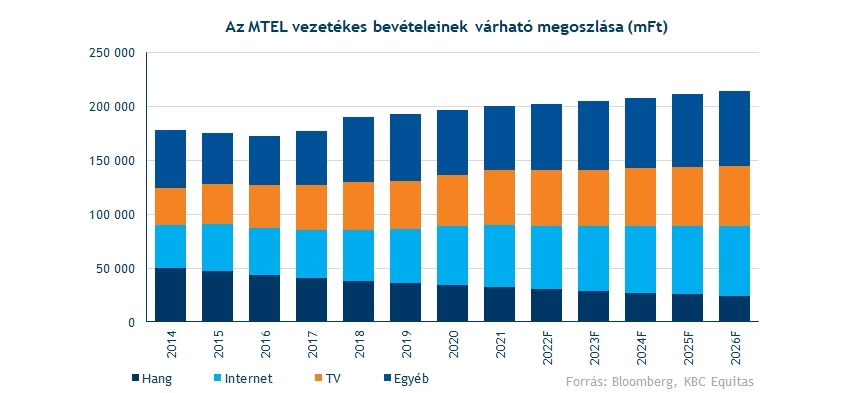

A vezetékes szegmens tekintetében drasztikus változásokra nem került sor. A bevételek folytatták a korábbi évek trendjét, és végül pár milliárd forinttal tudtak erősödni éves alapon. Érdemi nagy változást pedig az összetétel sem jelentett, továbbra is csökken a hangalapú bevételek jelentősége, miközben a TV-s és internetes bevételek térhódítása zajlik a vezetékes szegmensen belül.

A hálózat alapvetően egyre erősebb és jobb minőséget tesz lehetővé, ezt tudja monetizálni a vállalat is. Másrészt persze az előfizetők száma is szépen tud javulni, míg 2015-2017 tájékán 1 millió előfizető volt az internetes és TV-s szegmensben, addig mostanra már 1,3-1,4 milliót lehet látni. Nem feltétlenül tehát a magasabb díjcsomagokkal operál a Telekom, az előfizetőkre jutó átlagos bevételek itt inkább stagnálnak, esetleg még enyhén csökkennek is.

Várhatóan nem is kell arra készülni, hogy látványos növekedés vegye itt kezdetét az árazásban, így a bevételek kapcsán sem feltétlenül lehetnek annyira optimisták az elemzők, mint például a mobil kapcsán. Összességében látni kell, hogy maradhat a lassú növekedés a szegmensben, mértékét tekintve valóban inkább a mérsékelt bővülés szó lehet a jellemző, ami a menedzsment által a bevételi irány kapcsán is elhangzott már. Ráadásul a versenyhelyzet sem feltétlenül lesz kedvezőbb, bár ez alapvetően a mobilnál is elmondható.

3) Egyéb bevételek

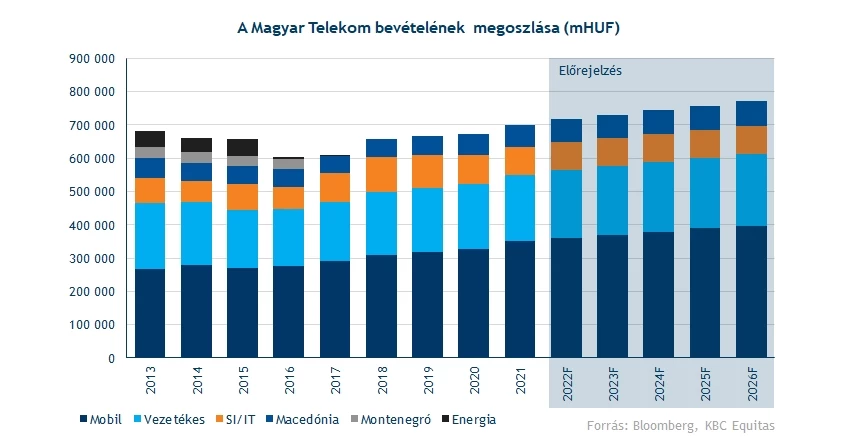

A Telekomnál a macedón leánynál az elmúlt években trendfordulót láthattak a befektetők, ez a 2020-ban látott jelentős növekedési ütemben csúcsosodott ki. Tavalyi modellfrissítésünk során már kiemeltük, hogy várhatóan normalizálódni fog majd a növekedési ütem, ami végül 2021-ben meg is valósult, pár százalékkal viszont így is sikerült erősödni. Alighanem marad majd a növekedési ütem az előttünk álló időszakban is, és a magyar szegmenshez hasonlóan innen is inkább bővülésre számíthatnak a befektetők.

Az SI/IT szegmens kapcsán vannak kockázatok a cég számára, a versenyhelyzet ugyanis egyértelműen erősödött az elmúlt években, a cég pedig enyhén ugyan, de már évek óta csökkenő bevételeket mutat ebben a szegmensben. Látni kell, hogy a tavalyi 85 milliárd forint alatti szint kvázi 5 éves mélypontot jelent, és várakozásunk szerint a következő években is erős lehet a versenyhelyzet. Konzervatív megközelítéssel élve így nem várunk érdemi növekedést most ettől a szegmenstől.

A bevételek így összességében erősödhetnek majd a Telekomnál, és a következő években 1,5-2,5 százalék közelében lehet az éves bővülési ütem. Ez megfelel a menedzsment által használt mérsékelt növekedés jelzőnek is, ez alapján tehát inkább konzervatívnak tűnnek feltételezéseink, illetve a menedzsment előrejelzése sem tűnik elrugaszkodottnak. Véleményünk szerint viszont egy nagyobb inflációs pálya esetén akár magasabb növekedés is elképzelhető, bár kérdéses, hogy egy esetleges lakossági fogyasztáscsökkenés mennyiben érintené például a mobilinternetes csomagokat, illetve a költségoldalon is jelentkeznének a negatív hatások.

Enyhén javulhatnak a profitszámok

A költségeknél az előző években szintén lehetett látni a növekedést, ez pedig a közvetlen kiadásoknál aligha változik majd az előttünk álló időszakban. Az összekapcsolási költségeknél érezhető növekedést lehetett látni 2019-hez képest, de a többi soron is látható a növekedés. A különadók nélkül számított bruttó eredmény és fedezet alakulásán is látszik ez, utóbbi enyhén már 60 százalék alá csökkent az előző években, de a marzsok többé kevésbé azért stabilnak számítottak.

A Telekom ugyanakkor jól bánik a bérköltségekkel, és évek óta folyamatos csökkenést sikerül elérni. Beszédes, hogy a 2000-es évek végén még 100 milliárdos volt a költség éves szinten, ugyanakkor ez mostanra már bőven 80 milliárd forint alá csökkent. A digitalizáció sokat segített, továbbá a járulékok és a csökkenő létszám is ellensúlyozta az általános nominális bérnövekedés hatását. Látni kell, hogy a korábbi 10 ezres létszám jelentősen csökkent, egy növekvő inflációs környezetben viszont már nagyobb nyomás lehet a béreken is. Nomimálisan, és a bevételekhez viszonyítva így enyhe erősödésre lehet kilátás, miközben a járulékok csökkentéséből szerzett megtakarítások sem biztos, hogy fokozhatóak még tovább.

Ettől függetlenül az egyéb közvetett költségektől érdemi nagy bővülést nem várunk, így az üzemi eredménynél javuló eredményekkel számolunk a következő évekre is, miközben a marzsok is enyhén erősödhetnek, noha jelentősen elmaradva a 10-15 évvel ezelőtti szintektől. A 90 milliárd fölé javuló EBIT 5 éves időtávon a bevételekhez hasonló mértékben, durván 17 százalékkal erősödhet majd, megközelítve a 110 milliárd forintot. Ugyanakkor az EBITDA kapcsán ez a növekedés már csak évi 1-1,5 százalékos növekedési ütemet jelenthet, vagyis dinamikusan erősödő eredménnyel azért nem számolunk.

Összességében tehát drasztikus változásokkal egyelőre nem számolunk, dacára a jelenleg magasabb szinten lévő inflációnak. Nem kizárt, hogy a bevételek bővülési üteme erősebb lesz a prognosztizáltnál, de a Telekom adott esetben megérezheti egy gyengébb lakossági fogyasztási időszak eseményeit is. A hozamgörbe jelenlegi állapota, vagy éppen az energiapiaci helyzet a háztartások szempontjából érzékeny terület lehet, ami az orosz-ukrán konfliktus miatti szankciókkal kiegészülve makrogazdaságilag sem kedvező fejlemények. A kockázatok tehát láthatóak, ami miatt egyelőre mi is inkább konzervatívabb becsléseket teszünk a főbb faktorokat illetően.

Mennyit ér így a részvény?

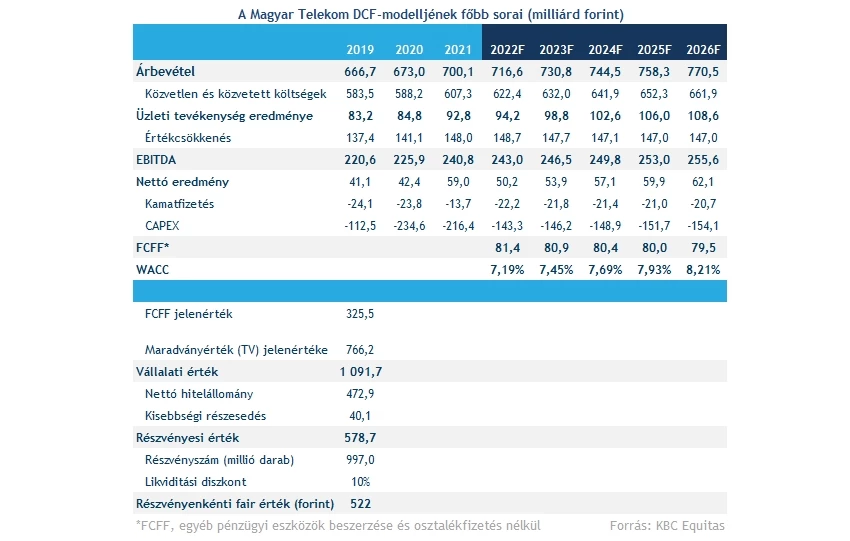

A készpénztermelés tehát erős lehet a Telekomnál, az FCFF eredmény pedig ezáltal kedvezően alakulhat majd a következő években is. Korábban 70-80 milliárd forint közötti FCFF eredménnyel számoltunk, ez a következő években inkább annak felső értékéhez lehet közel, látva a közelmúlt fejleményeit, és az infláció kapcsán valamivel magasabb várakozásokat. Ettől függetlenül, ahogyan fentebb is kiemeltük érdemben nem számoltunk drasztikus árazási változásokkal, tehát végsősoron inkább konzervatívnak számít becslésünk.

Ezzel együtt látni kell, hogy a növekvő hozamkörnyezetben a kockázatmentes hozamok is feljebb jutottak, a korábbi 2-4 százalék közötti sávból érdemben kitört a magyar hozam is, és 6 százalékig erősödött. Van rá esély, hogy a korábban megszokott hozamkörnyezet egy ideig nem is tér vissza, ez pedig a tőkeköltség kapcsán is emelkedést eredményez. Ugyanakkor az adósság miatt a hatás csak részben jelentkezik, továbbá a Telekom kapcsán eddig is emelkedő tőkeköltséggel számoltunk. Ezzel együtt 1-1,5 százalékpontos hatás azonosítható a teljes tőkeköltség tekintetében, ami alapvetően a fair érték becslésre is érdemi hatást gyakorol.

Korábbi fair érték becslésünk így 520 forintra csökken, ugyanakkor a mostani árfolyamszinteket még mindig bőven meghaladja, raádásul azért az árfolyam is viszonylag régen járt hasonló szintek közelében. Összességében pedig az eredmény és készpénztermelés továbbra is erősnek tűnik, a változás tehát főleg a külső hozamkörnyezet változásával magyarázható, amit egy erősebb árazási politikán keresztül a Telekom is részben kihasználhat, és a részvényesi értékteremtést ezáltal javíthatja egy ilyen hozamkörnyezetben is.

A Bloomberg elemzői konszenzusa egyébként igen megosztott a Telekom kapcsán, bár a többség vételre javasolja a papírt, vannak semleges és eladási ajánlások is. Közben a célárak 436 forinttól 560 forintig terjednek, vagyis igen széles a sáv, a konszenzus azonban 500 forint környékén áll. Ez alapján saját fair value becslésünk is inkább a konszenzushoz van közel, és a becslések közepén helyezkedik el, akár a mediánra gondolunk, akár a korábban említett sáv közepére. A hozamemelkedés egyértelműen nem tesz jót a részvény megítélésének, ez pedig az osztalék kapcsán is fontos szempont.

Emelkedhet a részvényesi javadalmazás

Az osztalék és a részvényvásárlások kapcsán egyébként emelkedő pályát várunk, a mostani nagyjából 30 forintos részvényenkénti juttatási szint akár 40 forintra is erősödhet a következő években. A Telekom osztalékpolitikája egyébként az utóbbi időszakban egyre nagyobb nyomás alatt van a befektetők oldaláról, sokan magasabb juttatási szinteket is bőven reálisnak tartanak, amit a cash flow termelés és a jelenlegi eladósodottság is támogathat állításuk szerint. Véleményünk szerint ennek valóban van realitása, feltehetően pedig a mutatószámok és a papír megítélése is kedvezőbb lenne egy nagyobb juttatási szint esetén. Ezzel együtt a lakossági állampapíroknál jelenleg 6,6 százalékot kínál a PMÁP, egy növekvő inflációs környezetben pedig ennél is magasabb lehet a hozam, a kockázatmentes 10 éves hozam pedig szintén 6 százalék körül jár.

A befektetők számára a kockázatmentes alternatívákhoz képest így csak 0,7-1,3 százalékos prémiumot kínálnak a jelenlegi juttatások az aktuális árfolyamhoz képest, ami vaskosnak aligha nevezhető. Emelkedő osztalékpálya esetén a hozamszint akár 10 százalék közelébe is emelkedhetne a saját részvény vásárlásokkal együtt, de ha erre az árfolyam is érdemben (pl. 15 százalékos erősödéssel) reagál, akkor inkább csak 8-8,5 százalékos lenne ismét az osztalékhozam a saját részvényvásárlásokkal együtt, ami egy növekvő hozamkörnyezetben továbbra sem jelentene túl nagy prémiumot.

Így áll most az értékeltség

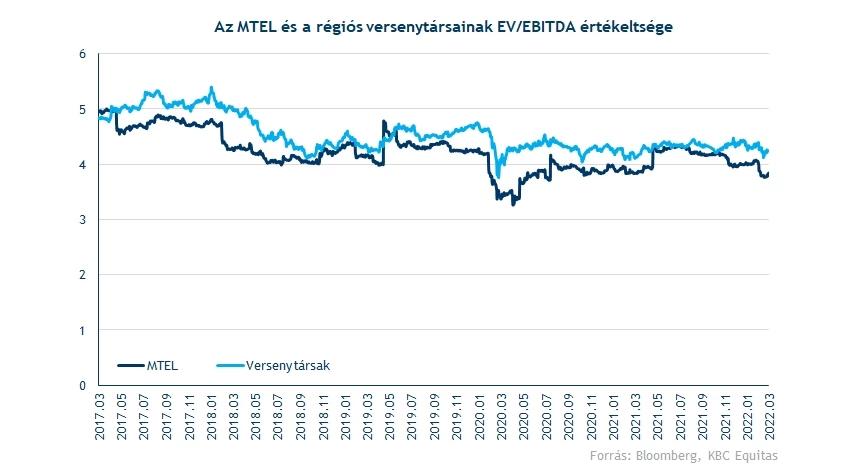

Az elmúlt években a Telekom értékeltsége nem tudott különösebb megugrást mutatni. Főleg a 12 havi előretekintő EV/EBITDA rátát érdemes figyelni a tőkeszerkezet miatt, ugyanakkor a Telekom mutatószáma a Bloomberg alapján 4 körül mozog már évek óta, egyedül a koronajárvány tudta ebből az állapotából kimozdítani az árazást. Közben a szektortársaknál is hasonló értékeltség figyelhető meg, bár inkább 4-4,5 között mozgott az EV/EBITDA alapú árazás, a jelenlegi árazás pedig ez alapján 10 százalékos diszkontot mutat.

Ha az ötéves átlagokat nézzük, akkor átlagosan 7 százalékos diszkontot mutatott a papír, a szórás pedig nagyjából 3 és 12 százalékos sávba helyezi a Telekom EV/EBITDA alapú relatív árazását a régiós versenytársakhoz képest. Ettől most nem tér el szélsőségesen a papír árazása, látható, hogy az átlagot is alig 3 százalékkal múlja alul a papír, ami alapján 430 forintos árfolyam adódna csak. A fentebb említett sáv középértékét jelentő 4,25-ös értékeltség egyébként már nagyjából 500 forintos árfolyamot jelentene, de látni kell, hogy az elmúlt 5 évben csak 2019 nyarán, pár hétig tudott prémiumon forogni a versenytársakhoz képest a papír.

Szükség lenne tehát egy vonzóbb megítélésű osztalékpolitikára, a fundamentumokban látható pozitív fejlemények ugyanis egyelőre képtelenek érdemi átárazódást hozni a részvénynél, és a szektortársakhoz képest így továbbra is diszkonton forog a papír. Ráadásul a régiós szektortársakat sem kedvelik túlságosan a befektetők, az általalános európai piaci értékeltség továbbra is 8-10 közelében mozgott az elmúlt évek alapján.

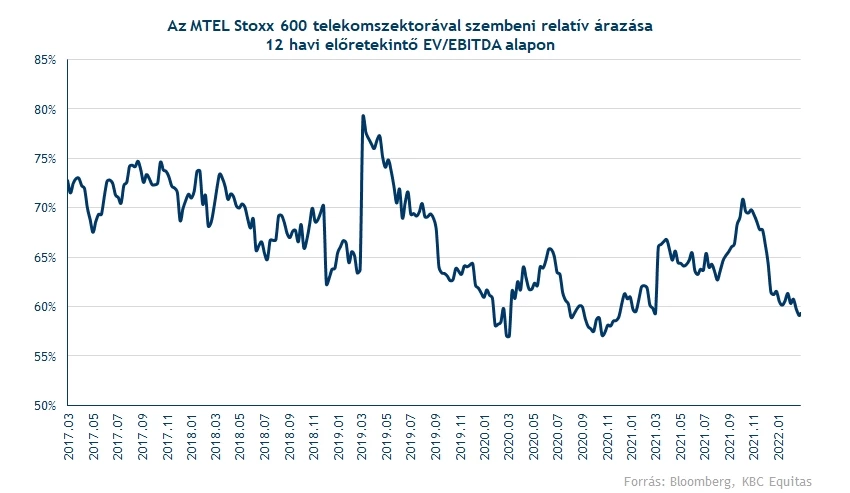

Közben az európai szélesebb értelemben vett telekomszektorhoz viszonyítva még mindig jókora diszkont látható, egy évvel ezelőtt is 40 százalék körüli szintet lehetett látni, és most is hasonló mértékű a különbség. Az elmúlt 5 év átlagánál ez jóval nagyobb diszkontot jelent, ráadásul a koronajárvány márciusi mélypontjainál volt csak 2 éve nagyobb a diszkont mértéke.

Összességében tehát nem drága most a Telekom, a 400 forint körüli árfolyamok az átlagoknál többé-kevésbé nagyobb diszkontokat mutatnak. Ugyanakkor a részvényesi javadalmazás kapcsán nem maradéktalan az öröm, és a magyar eszközöknek sem kedvezett az orosz-ukrán konfliktus eszkalálódása, így értelemszerűen nem tudtak hízni a szorzószámok a Telekomnál sem. Vélhetően ezek rendezése jelenthetne inkább fordulatot, vagy éppen egy csomagárazásokkal kapcsolatos reagálás az emelkedő fogyasztói árakra.

Technikai kép

Az árfolyamra nézve is hasonló látható, mint az értékeltséggel kapcsolatos ábrákon, bár a számlálóban lévő piaci értékítélet miatt ez aligha meglepő. Ezzel együtt 2021 óta többször tudott 400 közeléből fordulni a papír, az orosz-ukrán feszültségek miatt pedig most is nagyjából innen próbálni felpattanni a papír, igaz egy rövidebb ideig járt 400 alatt is az árfolyam, és inkább a 390 (illetve 380-as) forintos támaszoknál volt a fordulat pontos helye.

Ez alapján pedig azonosítható egy sáv, aminek alsó szára alapvetően 400 forintnál, a felső szár pedig 440 forint közelében mozog, technikailag ez így abszolút reális cél is tud lenni a papír számára egy javuló hangulatban. Ez a fundamentális fair értékbecslések alapján abszolút nem jelentene egy túlárazott helyzetet, miközben az árazási szorzók is ezt támasztanák alá. Ennél távolabbra tekinteni viszont még korai lenne, ahhoz érdemi javulásra lenne szükség a hírfolyam oldaláról.

Távolabbi ellenállások alapvetően 480 forint környékén vannak, de néhány hónapon belül osztalékfizetés is jöhet, ami az árfolyamról való „leesés” miatt technikailag kedvezőtlen fejlemény lehet. Emiatt is inkább a rövid távon releváns 440 forintos szinteket érdemes figyelni, ugyanakkor közép-hosszú távon a 480 forint körüli korábbi csúcsok lehetnek izgalmasak, főleg egy növekvő osztalékpálya és javuló nemzetközi környezet esetén.

A Magyar Telekom heti grafikonja (2022.03.24. 14:10)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – megfelelési teszt kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.