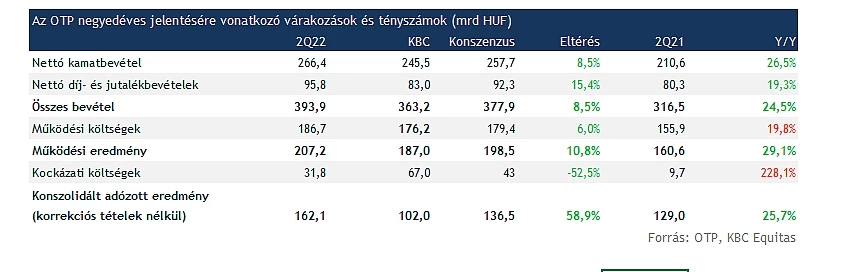

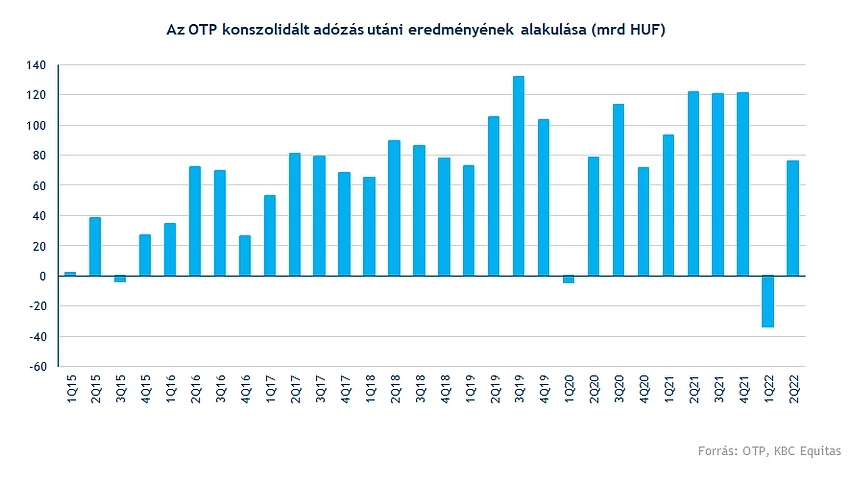

Pozitív meglepetést tudott okozni az OTP a második negyedéves jelentésében, szinte minden soron felülmúlva a várakozásokat. Látható az emelkedő kamatmarzsok hatása, és továbbra is nagyon erős a hitelállomány bővülése csoportszinten az orosz és az ukrán leánybankok állomány szintjeinek csökkenésével együtt is. Mindez rekordbevételeket hozott az OTP-nek, és az előző negyedévhez képest a kockázati költségek is csökkentek, így hiába a magasabb adóterhek és egyéb korrekciós tételek, a 76 milliárd forintos konszolidált adózott eredmény már szépen mutat az első negyedév 33 milliárd forintos vesztesége után.

Alaposan felülmúlta a várakozásokat az OTP a második negyedéves jelentésben, jelentősen bővülő bevételek mellett a működési költség már meghaladta a 200 milliárd forintot is, illetve a kockázati költségek is a vártnál alacsonyabban alakultak, a korrigált adózott eredmény így 162 milliárd forintra növekedett, amely közel duplája az előző negyedév eredményének.

Korrekciós tételek viszont bőven terhelték ezt a negyedévet is, az első negyedév 122 milliárdos mínusza után, 86 milliárd forinttal csökkentették a korrekciós tételek a konszolidált adózott eredményt, amely így 76 milliárd forint volt a második negyedévben.

Fontos viszont, hogy a második negyedév során a negatív hatások ellenére ismét profitot ért el a bankcsoport, ezzel az első féléves teljesítmény összességében ismét pozitív lett. A két félév teljesítménye együttvéve 42,6 milliárd forint a konszolidált adózás utáni eredményben.

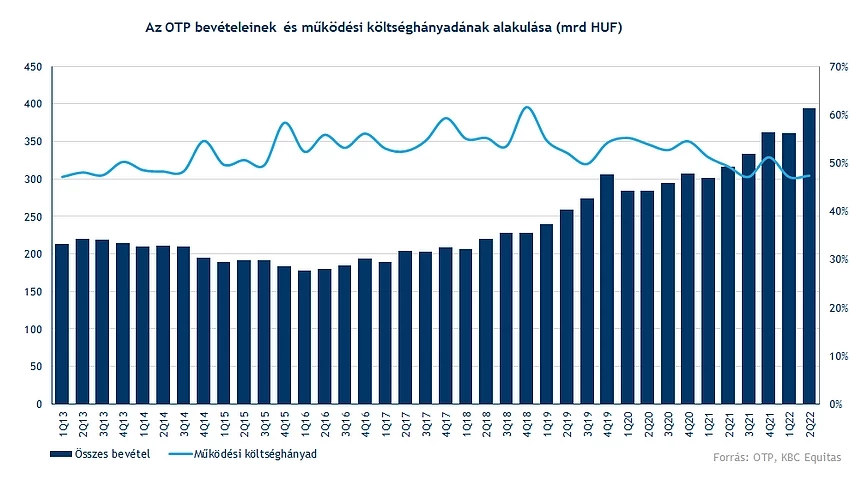

A bevételek nagymértékű növekedése mögött az állományok további dinamikus bővülése és a látványosabban emelkedő kamatmarzs is áll. A lakossági hitelállományon belül a jelzáloghitelek éves alapon még mindig 14 százalékos növekedést mutatnak csoportszinten, és a fogyasztási hitelek állománya is 7 százalékkal emelkedett. A vállalati hitelezésben pedig 24 százalékos volt az állománynövekedés éves alapon. Összességében 14 százalékkal nőtt csoportszinten a hitelállomány, amely jelentős annak tekintetében, hogy az orosz és az ukrán leánybank számai csökkenést mutatnak.

Érdemes külön kiemelni az OTP Core tevékenységét is, ahol összességében 16 százalékkal emelkedett a hitelállomány, és kifejezetten erős volt a vállalati hitelezés is. Itt az NHP Hajrá! program is fontos szerepet játszott, a lakossági hiteleken belül pedig szintén a támogatott konstrukciók segítették a növekedést. A jelzáloghiteleken belül 7, a fogyasztási hiteleken belül pedig 10 százalékos volt az állománybővülés.

Csoportszinten a bővülő állományok mellett a nettó kamatmarzs az előző negyedévhez viszonyítva 14 bázisponttal növekedett, így már 3,57 százalék volt a negyedév során. A kamatbevételek mellett a díj és jutalékbevételek is erősek voltak a negyedév során.

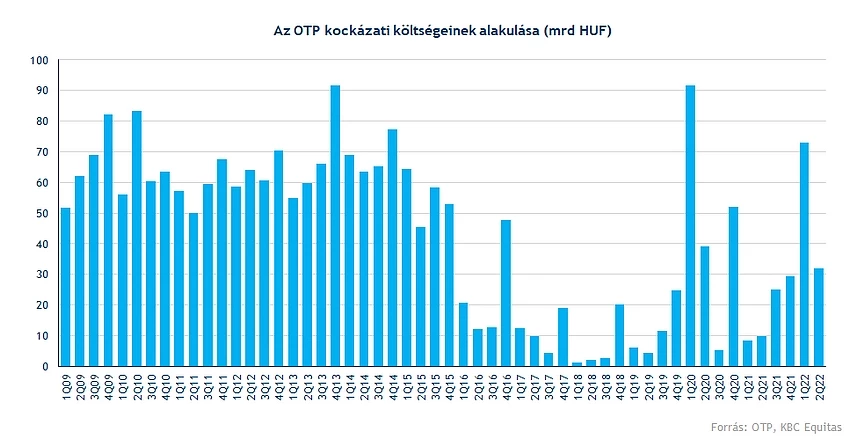

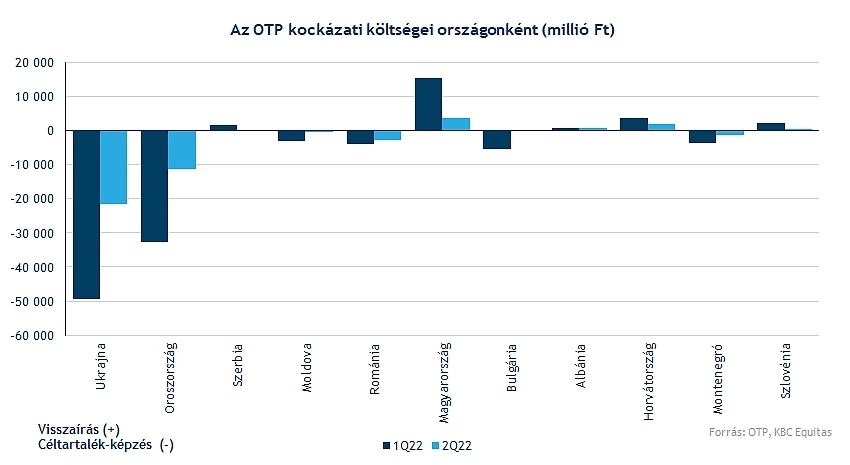

A bevételek növekedésével együtt a működési költségek is emelkedtek, azonban a költséghányad stabil maradt az előző negyedévhez viszonyítva. Ebben a negyedévben is kiemelt figyelem jut a kockázati költségeknek, amelyek az előző negyedévhez képest csökkentek, 31,8 milliárd forintra. Az egyes leánybankoknál itt vegyes hatások jelentkeztek, több helyen visszaírás is segítette az eredményt. Lentebbi sorokban részletesen is foglalkozunk viszont az orosz és az ukrán leánybank teljesítményével.

A korrigált adózott eredmény viszony így is szép növekedést mutat az előző negyedévhez képest, és a konszolidált eredmény is már 76 milliárd forintos pluszt mutat, amely komoly javulás az első negyedév veszteségéhez képest.

Külön figyelmet érdemelnek a korrekciós tételek is az eredménykimutatáson belül. Az első féléven belül 208 milliárd forintnyi tétel terhelte az eredményt, ebből 86 milliárd forint jutott a második negyedévre. Ebből 68 milliárd forint volt az extraprofit adó, 10 milliárd forint a kamatstop eredményhatása, és 3,4 milliárd forint az akvizíciók hatása. Emellett további 2,5 milliárd forint terhelte az eredményt a Sberbank végelszámolása miatt, illetve 1,8 milliárd forint a törlesztési moratórium miatt.

Oroszország és Ukrajna

Az első negyedév veszteséges működése után az orosz és az ukrán leánybank teljesítménye is pozitívba fordult, amely a jelentősen csökkenő kockázati költségeknek köszönhető. Persze így is jelentősebbek a leírások és a portfólióminőség is kisebb mértékű romlást mutat. Ukrajnában a teljes kockázati költség 21,6 milliárd forint volt, míg Oroszországban 11,3 milliárd forint. A csoporton belüli céltartalékképzés legnagyobb részét a negyedév során is ez a két leánybank tette ki, míg több leánybanknál, illetve a magyar operációnál visszaírások ellensúlyozták a negatív hatást.

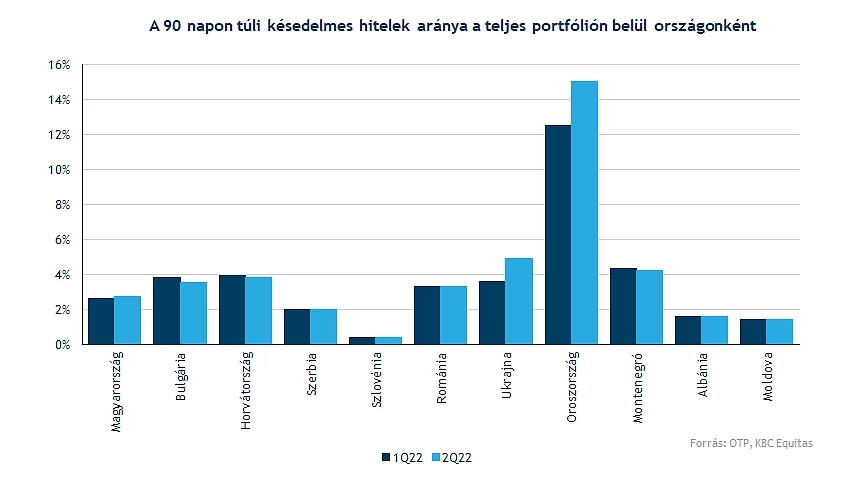

A rubel erősödése miatt az oroszországi működésről a helyi devizában elért eredményt érdemes nézni. A háborús helyzet következtében az új hitelkihelyezések csökkentek, így a teljesítő hitelek állománya a negyedév során tovább csökkent, a vállalati hitelportfólió 56 százalékkal a retail hitelek állománya pedig 10 százalékkal. Ennek következményeként a kamatbevétel is visszaesett, rubelben nézve 8 százalékkal, illetve a kamatmarzs is csökkent az orosz alapkamat csökkentésével. A 90 napon túl késedelmes hitelek aránya a portfólión belül 15 százalékra emelkedett, amely további romlást jelent az előző negyedévhez képest.

Ukrajnában a fegyveres konfliktus miatt szintén jelentősen csökkent a hitelezési tevékenység. Júniusban indult újra például a fogyasztási hitelezés szigorított feltételek mellett, összességében pedig árfolyamszűrten 15 százalékkal csökkent a lakossági hitelállomány, a vállalati hitelállomány pedig az előző negyedévhez képest 13 százalékkal csökkent. Az értékesítés a vállalati hitelek esetében is felfüggesztésre került. A kockázati költségek a negyedév során ugyan alacsonyabbak voltak Ukrajnában is, de a hitelportfólió itt is romlást mutat. A 90 napon túli késedelmes hitelek aránya 4,9 százalékra nőtt, az állományuk pedig forintban kifejezve 10 milliárddal emelkedett. Tovább emelkedett a teljesítő, de már Stage 2 hitelek állománya is, ezek aránya a portfólión belül 43 százalékra emelkedett 31,2 százalékról. A Stage 3 hitelek aránya pedig 9,6 százalékra emelkedett 6,6 százalékról, a további magasabb céltartalékképzés ezeknek a hatásoknak köszönhető.

A két operáció körül továbbra is nagy a bizonytalanság, viszont a bank jelentésében kiemeli, hogy az orosz leánybank esetében a menedzsment minden olyan opciót mérlegel, amely nem jár részvényesi értékrombolással, így beleértve az orosz operáció értékesítését is. Ukrajnában pedig nehezen előrejelezhető a következő időszak teljesítménye.

Várakozások

Megerősítette a kilátásokat az OTP a második negyedéves jelentésben. Az ukrán és az orosz hitelportfólión kívül a teljesítő hitelállomány növekedése a bank várakozásai alapján az első félév 8 százalékos növekedése után 10 százalékot meghaladó ütemben bővülhet.

A nettó kamatmarzs tovább stabilizálódhat az emelkedő kamatkörnyezetnek köszönhetően. A működési költségszint pedig hasonlóan alakulhat a tavalyi szintekhez. A korrigált ROE pedig 18 százalékos szint lehet, amely szintén a tavalyi évhez hasonló jövedelmezőséget jelent.

Az orosz leánybanktól az év további részében pozitív hozzájárulást vár a bank, míg az ukrajnai leánybank teljesítmény nagymértékben függ a fegyveres konfliktus alakulásától is, amelyben nehezen becsülhetők meg a hatások.

Nagyot emelkedett a jelentés előtt az OTP

Optimista hangulatban az elmúlt hetekben nagyot ralizott az OTP árfolyama, bár a héten az olajszállítással kapcsolatos hírek negatívan hatottak pillanatnyilag az árfolyamra, a tegnapi napon a szállítás újraindulásáról szóló hírek már jelentősebb emelkedést indítottak el, és a nemzetközi piaci hangulat is támogató volt.

Az előző napi visszaesést így teljes mértékben ledolgozta a részvény, így a 9000 forintos támaszt sikerült megtartani. A vártnál erősebb gyorsjelentésre inkább pozitív piaci reakciót lehetne várni, amennyiben a nemzetközi piaci hangulat is erős marad a részvény folytathatja az útját a 10000 forintos szint felé.

Az OTP napi grafikonja (2022. 08. 11. nyitás előtt)

Az európai banki gyorsjelentések inkább pozitív meglepetéseket okoztak, és ebbe a sorba kapcsolódik bele az OTP gyorsjelentése is. Annak ellenére, hogy például a Raiffeisen is nagy kitettséggel rendelkezik Kelet-Európában stabil eredményeket tudott felmutatni, és csoportszinten az OTP is erősen teljesített, még a magas különadók mellett is. Az emelkedő kamatkörnyezet, és a továbbra is bővülő hitelállományok tovább segítik a bevételek növekedést, ráadásul a következő időszakban akvizíciós hatásokkal is számolni kell a Nova KBM kapcsán, tehát a bevételsoron új rekordok jöhetnek.

Kockázatok azonban vannak az orosz és az ukrán működésen kívül is, mivel a továbbra is magas infláció, és a recessziós kockázatok inkább erősödtek az elmúlt időszakban. Ehhez képest azonban stabilak a bank kilátásai, amely pozitív üzenet a részvényesek felé.

A közel mélyponton levő, és igen alacsony értékeltségen levő részvénynek ez adhat némi lendületet a visszaemelkedésre. Jelenleg az egy részvényre jutó saját tőke 11315 forint, ennek pedig hozzávetőlegesen 80 százalékán forog a részvény. Miközben a negyedéves ROE 10,2 százalék körül volt, és a kilátások is magasabb profitabilitásról szólnak. A részvény értékeltsége felől megközelítve is ez a várható jövedelmezőségi szint indokolhatna egy magasabb árazást a papírnál. A részvényre vonatkozó célárak átlag szintén még magasabb a jelenlegi árfolyamnál, bár az elmúlt időszakban jelentősen csökkent a konszenzus. Jelenleg 12585 forint az átlagos célár, amely így is közel 35 százalékkal magasabb a tegnapi záróárfolyamhoz képest.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – megfelelési teszt kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.