Stabil növekedés látszódik a Schneider Electric részvényénél, kisebb korrekció után pedig fontos támaszszintekről mutatja a kezdeti fordulat jeleit. Az elmúlt években a koronavírus-járvány okozta esésből a részvénynek sikerült talpra állni, ráadásul az építőipar globális bővülése még az alapanyaghiány ellenére is a járvány előtti szintekre emelte a Schneider Electric bevételeit. A növekedés dinamikája pedig várhatóan az idei évben is fennmaradhat, a részvény jelenlegi technikai képe alapján pedig kereskedési ötletet fogalmazunk meg.

Fordulat az árfolyamban

Erős emelkedő trendben mozog a Schneider Electric árfolyama hosszútávon, az európai piacok pedig a fordulat jeleit mutatják, ezzel a rövidtávú korrekciónak is vége szakadhat a Schneider Electricnél. A januári időszak elég gyenge teljesítményeket hozott a globális piacokon is, emiatt Európában is jelentősen visszaesett sok részvény árfolyama.

Hasonlóan a Schneider Electric részvénye is, amely a csúcstól számítva 17 százalékkal csökkent. Év eleje óta mínusz 11 százalékos a hozam, viszont az elmúlt egy évet nézve még így is 22 százalékkal emelkedett a részvény, bőven meghaladva a 2019-es szinteket is, és bőven „kiheverve” a 2020 márciusi visszaesést. Az osztalékokkal is számolva a hozam közel 26 százalék volt ezen időszak alatt. A 2020 eleji csúcspont 106 euró környékén volt, onnantól számítva 50 százalék körüli emelkedésben jár a részvény.

2020 óta töretlennek tűnik az emelkedő trend, a részvényárfolyam nem nagyon járt a 200 napos mozgóátlag alatt, és a hosszabb távú emelkedő trendvonalat is tartja az árfolyam. Elsősorban ezek a támaszszintek tarthatják meg az árfolyamot, a jelenlegi mozgások alapján is az esést ezek a szintek meg tudták állítani.

Az emelkedő trend letörése alapvetően változtatná meg a technikai képet, ebben az esetben már egy sokkal nagyobb korrekció valószínűsége állna fent. A korábbi csúcsoktól számított 10-15 százalék közötti korrekció viszont előfordult az árfolyamnál, a részvény volatilitását nézve a piaci hangulattól függően, tehát ilyen mértékű mozgásokra azért lehet készülni a jövőben is. Az indikátorok alapján az MACD hamarosan vételi jelzésre fordulhat, valamint az RSI is a túladott tartomány közeléből fordult vissza.

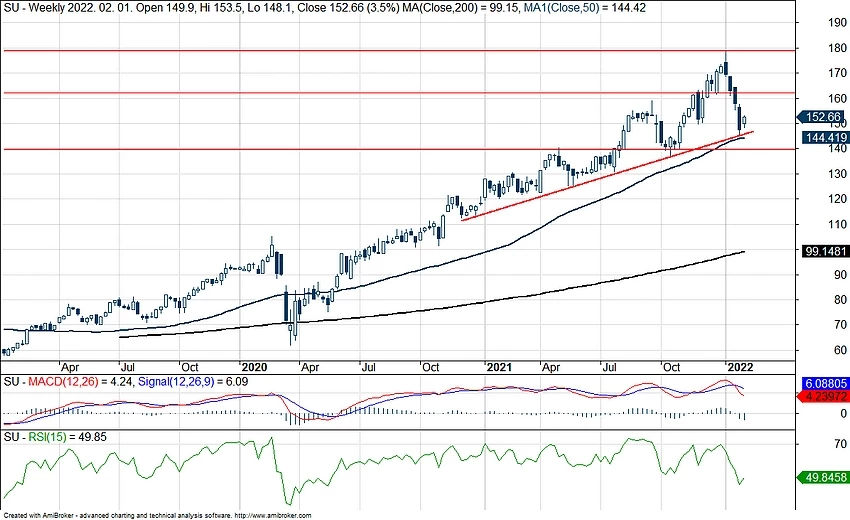

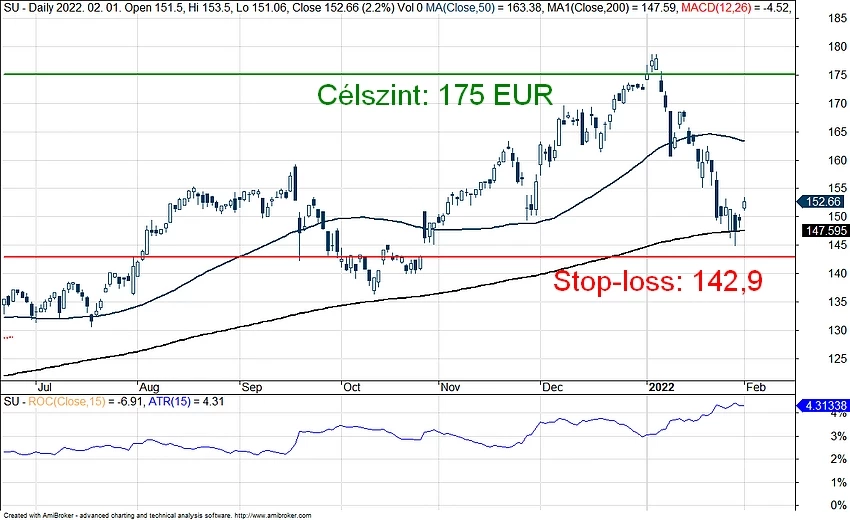

A Schneider Electric napi grafikonja (2022. 02. 01. 15:00)

Amennyiben ismét fordulni tudna a jelenlegi szintekről az árfolyam, akkor a 160 euró körüli szint, valamint a korábbi csúcs jelenthetne ellenállást, ezek a szintek jelenleg 7 és közel 18 százalékra találhatók a mostani árfolyamszinttől. Mindeközben pedig a meghatározó támaszok elég közel vannak a mostani árfolyamhoz.

A Schneider Electric heti grafikonja (2022. 02. 01. 15:00)

A részvényárfolyam emelkedéséhez a kedvező fundamentumok is hozzájárultak, a gazdasági újranyitás, valamint globálisan az építkezések, lakásépítések/felújítások növekvő tendenciája segítette a Schneider Electric bevételeinek növekedését, a 2022-es évre pedig szintén pozitívak a kilátások, még a jelenlegi kockázatokkal együtt is.

Több faktor is segítheti a bevételek növekedését

A Schneider Electric globálisan az egyik vezető elektromos berendezéseket gyártó vállalat, a cég termékeit a lakóotthonoktól kezdve a legtöbb iparágban megtalálhatjuk. A széles termékportfólióból talán a leglényegesebbek a különböző kapcsolók, szünetmentes tápegységek, érzékelők, épületautomatizációs megoldások, vezetékek, elektromos autótöltők.

A globális ellátási láncok problémája a Schneider Electricet is érinti, ahogy sok ágazatra hatással van. Ennek ellenére globálisan a cég bevétele 8,8 százalékkal tudott bővülni organikusan a harmadik negyedéves eredmények alapján, míg 11,8 százalékkal az akvizíciókkal is számolva.

A Schneider Electric bevételeit négy kategóriába sorolhatjuk a végfelhasználói piacok szerint:

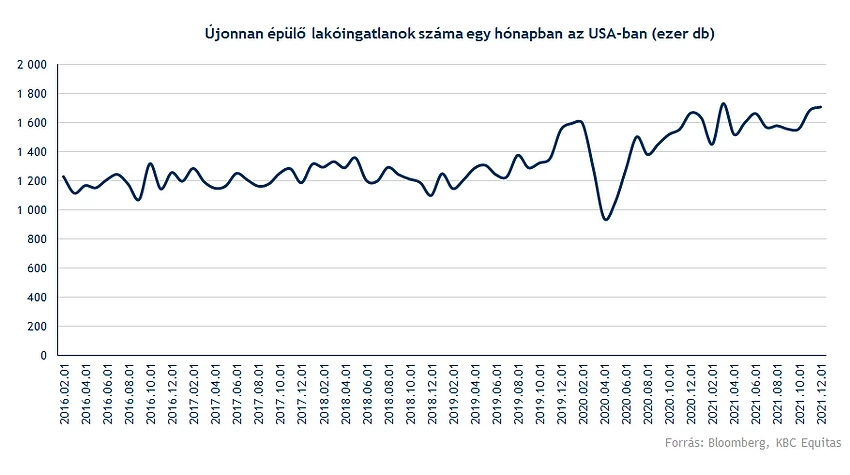

Épületek/lakóingatlanok: A lakóingatlanok tekintetében töretlen emelkedés látszódik, emellett például a kórházak esetében, illetve a szállítmányozás és logisztika területén nagyobb növekedés mutatkozott, amely természetesen az elektromos hálózatok bővítését is maga után vonja. Leginkább az irodáknál és a hotelek esetében volt viszont alacsonyabb a növekedési ütem.

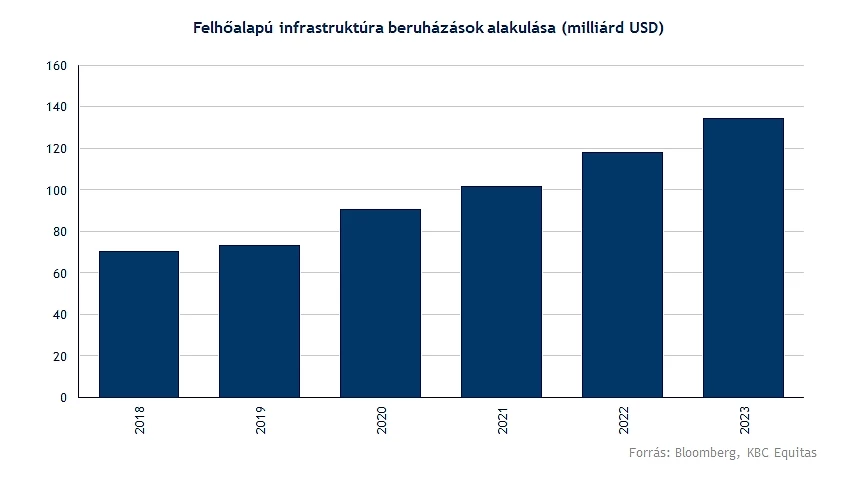

Adatközpontok: A legnagyobb növekedést ez a szegmens jelentette a Schneider Electricnél. Az IT beruházások növekedése, a felhőalapú rendszerek kiépítése mind segítheti ebben a szegmensben a növekedést. Látva az IT cégek beruházásait ebben további növekvő trendre lehet számítani.

Infrastruktúra: az infrastruktúra beruházások szintén növekedést mutatnak, a közlekedés és a vízgazdálkodás területén nagyobb projektek elnyerése segítette a növekedést a tavalyi évben.

Ipar: Az automatizálás területén pedig szintén magasabb kereslet mutatkozott, köszönhetően az olaj- és energiaipar helyreállásának, valamint a nyersanyag-kitermelés növelése is emelte a keresletet.

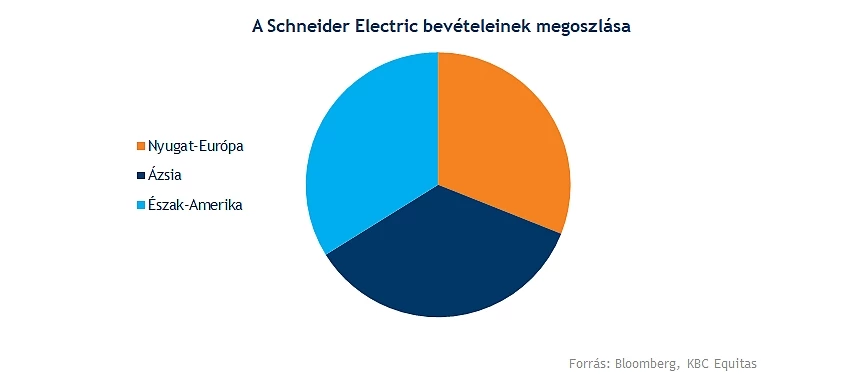

A bevételek a Schneider Electric esetében jól diverzifikáltak a földrajzi régiók szerint is. A teljes bevétel közel egyharmada az Egyesült Államokból származik, ahol a tavalyi év harmadik negyedévében 10 százalék feletti volt a növekedés az erősödő lakáspiacnak, a közműfejlesztéseknek és az adatközpontok létesítésének.

Nyugat-Európában mérsékeltebb volt a növekedés, de a lakóingatlanok építésének növekedése pl. Németországban és Spanyolországban segítette a bővülést. A tavalyi harmadik negyedévben 5 százalékos növekedés lászódott, a bevételek pedig szintén a 2019-es szint fölé emelkedtek. Ázsiában erősebb volt a növekedés, Kínában elsősorban a nem lakóingatlanok esetében, valamint Indiában is visszatért a növekedés a járványhelyzet előtti szintekre. Mindössze Ausztrália esetében látható alacsonyabb bevétel 2019-hez képest.

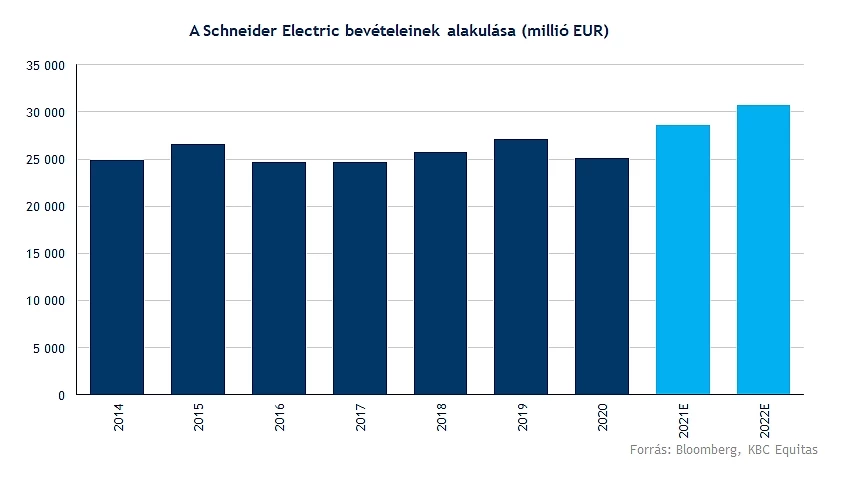

Csoportszinten például a 2019-es szinthez képest 10 százalékos volt a növekedés a bevételekben. Látható ezek alapján, hogy az építőipar is visszatért a járvány előtti szintekre, és a növekedési kilátások sem rosszak. A Schneider Electric 11-13 százalék közötti növekedést vár a tavalyi negyedik negyedévre, a tisztított EBITA-szinten pedig 19 és 24 százalék közötti növekedést. A vállalat következő gyorsjelentése február 17-én érkezik majd.

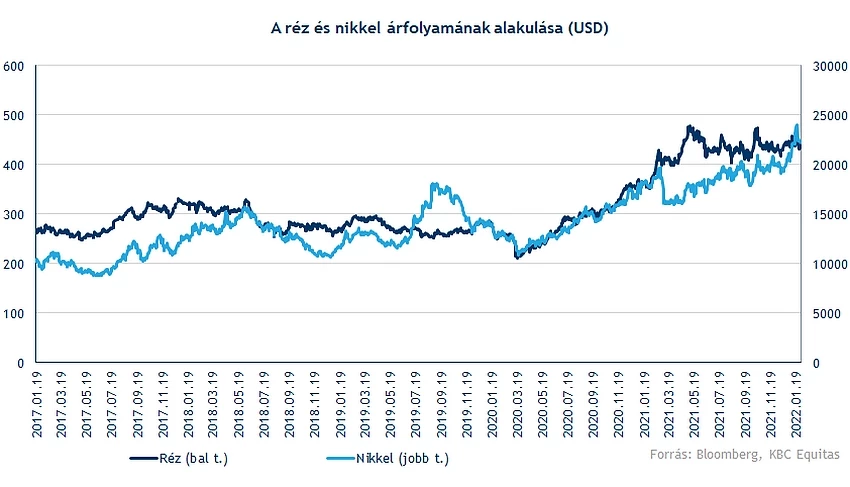

A növekedés mellett azonban problémákkal is szembe kell nézni, amelyek közül most a legnagyobb kockázat az alapanyagár-emelkedés. A főbb nyersanyagok árai jelentősen emelkedtek a tavalyi évben (pl. réz, arany, lítium, ezüst, nikkel, alumínium vagy az ón. Mindez pedig a költségekre negatívan hathat. Optimizmusra az adhat okot, hogy ennek ellenére is a profitabilitás bővülését várja a cég, illetve a kereslet jelentős növekedése hagyhat teret az árak emelésére. Viszont a hirtelen mozgások a nyersanyagárakban okozhatnak olyan hatást, amelyet az eladási árakban már nem tudnak érvényesíteni a cégek.

Mindez romló marzsokat eredményezne, az egyébként növekvő bevételek mellett. A kulcs itt is a nyersanyag-kitermelői kapacitások esetleges növelésében rejlik, amelyben a járványhelyzetnek nagy szerepe van. Az esetleges további járványhullámok, lezárások, illetve a további akadozás a globális szállításban lassíthatja ezt a folyamatot, így akár továbbra is fennmaradhatnak a szűkös kapacitások.

Az előrejelzések alapaján ebben az évben fennmaradhat a növekedés a bevételekben, amennyiben pedig a profitabilitás is fennmarad, EPS-ben is szép bővülést érhet el a cég, egyértelműen felülmúlva a 2019-es szinteket.

Mindez fontos a részvény értékeltségének szempontjából is, hiszen a gazdasági helyreállással együtt a szektorban szereplő részvényeknél komoly ralit lehetett látni, amely az értékeltségeket is a magasba repítette. A fundamentumok változása ezt azért lassabban követte, mostanra azért látszik, hogy a tavalyi és várhatóan az idei évben is a bevételi és a profitszintek meg tudják haladni a 2019-es szinteket.

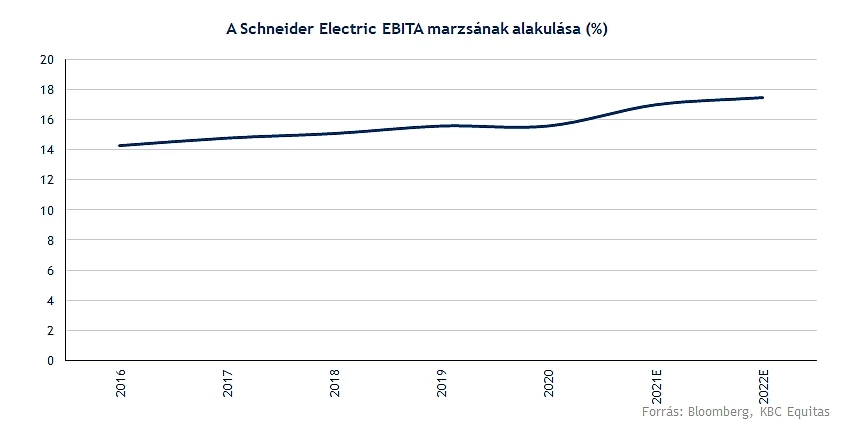

Korrekciót követően csökkent a szektorban az értékeltség, például a Schneider Electric esetében jelenleg 22,9-es előretekintő P/E rátát látni, amely a 2020 és végi szinteknek felel meg. A csúcson 26 feletti volt az előretekintő P/E ráta. Az európai cégek között azért ez még mindig nem számít alacsony értékeltségnek (A Stoxx 600 index átlagos értékeltsége az előretekintő P/E alapján 14). Ezzel együtt a Schneider Electric azért stabil növekedést és magas ROE-t is el tudott érni, amely a magasabb mutatószámokat indokolhatja. A következő években rendre 10-11 százalék körül maradhat az EPS-növekedés üteme, stabil marzsok mellett.

Hosszabb távon osztalékkal is számolhatnak a befektetők, a tavalyi évben 2,6 eurós osztalékot fizetett a cég, amely az idei évben 2,8 euróra növekedhet. Mindez nem magas, 1,5 százalék körüli osztalékhozamnak felel meg. A Schneider Electric részvényére vonatkozó célárak átlaga egyébként 174 euró, amely a mostani árfolyamtól közel 15 százalékkal magasabb.

Stratégia

A részvényárfolyam a mai napon pluszban tartózkodik, amellyel áttörni látszik a rövidtávú csökkenő trend. Ennek megerősítésére azonban még szükség lesz a következő napokban, a fontosabb támaszszintekről viszont így is kezd távolodni a részvény.

Kereskedési ötletünkben a célszintet a korábbi csúcs környékén határozzuk meg. A stop-loss szintet pedig a 200 napos mozgóátlag és az emelkedő trendvonal letörésénét jelentő 142,9 eurós szinten. A jelenlegi szintektől ez hozzávetőlegesen 6 százalékos csökkenést jelent. A hozam-kockázat arány így 2,5 körül alakul, a stop-loss szint pedig az ATR indikátor kétszeresén is túl helyezkedik el, amely szintén nem számít nagyon szűk stopnak. A bizonytalanabb piaci környezetben azonban indokolt is a szigorúbb kockázatkezelés.

A közelgő jelentés az árfolyam mozgása szempontjából kockázat lehet, azonban több szempontból is elromlana a technikai kép, amennyiben az árfolyam elérné ezt a szintet. A 200 napos mozgóátlag letörése mellett az emelkedő trend is megszakadna, valamint a mostani kitörés is falsnak bizonyulna. A fundamentális képben történő változás pedig alacsonyabb mutatószámokat is jelenthetne a részvénynek. A jelenlegi növekedési kilátások viszont a Schneider Electric mellett szólnak.

A Schneider Electric napi grafikonja (2022. 02. 01. 15:00)

Korábbi elemzéseink:

Schneider Electric: Töretlen az emelkedés

Disclaimer: Az elemzés szerzője nem rendelkezik Schneider Electric részvényekkel.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – megfelelési teszt kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.