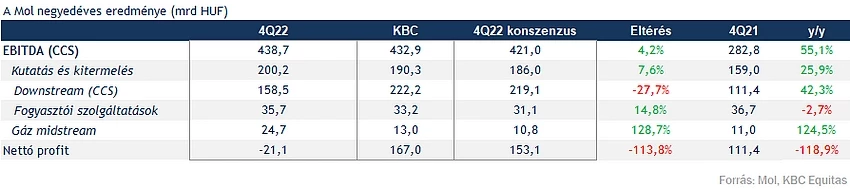

Rekordévet zárt a Mol 2022-ben, bár kétségkívül nem a negyedik negyedév lett a legerősebb az elmúlt időszak eredményeit nézve. A tisztított CCS-EBITDA soron az eredmények kisebb mértékben jobbak voltak a vártnál, azonban az egyes szegmenseket nézve például a downstream elmaradt a várttól, adózási hatások miatt a negyedévben pedig veszteséget könyvelt el a cég. Ezzel viszont az EPS jelentősebben elmaradt a várttól, míg a főbb sorokat nézve azért a teljesítmény még mindig erős, összességében a tavalyi évben a Mol által kiadott frissített célokat is sikerült felülmúlni. A tavalyi évben fennálló kockázatok pedig még mindig hatással lehetnek a Molra, így az idei év is kihívásokkal teli lehet, a külső környezeti adatok viszont egyelőre még kedvezőnek tűnnek.

Nagyon erős negyedévet és évet zárt a Mol tavaly, azonban a negyedik negyedéves számok ismét meglepetést okoztak egyes sorokon, illetve az üzletágak várakozásokhoz képesti eredménye is vegyesen alakult. Az upstream, a fogyasztói szolgáltatások, valamint a gáz midstream szegmens is felülmúlta a várakozásokat, egyedül a downstream szegmensben volt alacsonyabb a CCS EBITDA a vártaknál. Adózási hatások miatt viszont a negyedik negyedéves eredmény negatív lett, míg a várakozások alapján szintén jelentősebb profitra lehetett számítani. Forintban számolva 21,1 milliárdos volt a mínusz, amely mínusz 31 forintos EPS-nek felel meg. Az éves EPS 928 volt, amely így szintén kevesebb az 1150 forint felett vártnál.

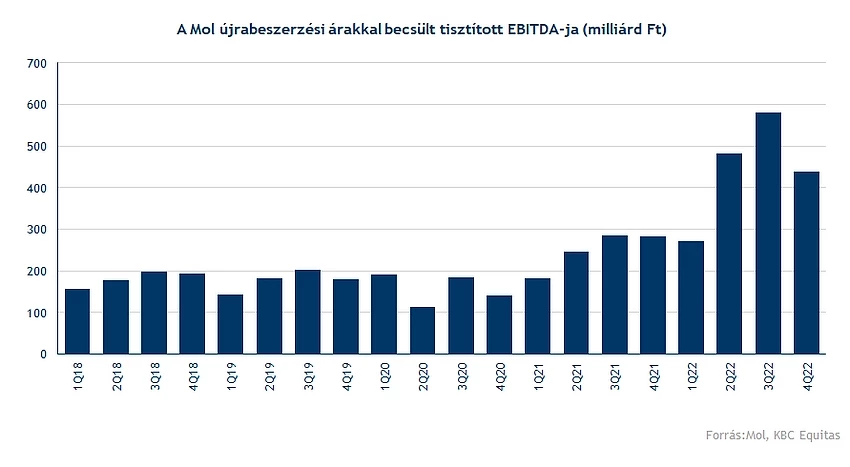

Persze az éves számok még így is erősen alakultak köszönhetően a tavalyi második és harmadik negyedév kiemelkedő eredményeinek. Ugyanakkor azokban a negyedévekben a nyersanyagárak is magasabban voltak, valamint az adóhatások is kisebb mértékűek voltak. A 438 milliárd forintos CCS EBITDA szint visszaesés az előző negyedév 580 milliárd forintos szintjéhez képest, ha az üzleti eredményt nézzük, akkor pedig a 2022-es első negyedév szintjére esett vissza az eredmény (222,1 milliárd forintra). A kedvező külső környezet mellett azonban jelentős adóhatások rontották az eredményt, amelyek a tavalyi évben összesen 1,6 milliárd dollárt tettek ki (hozzávetőlegesen 600 milliárd forint). A negyedik negyedévben pedig 240 milliárd forintos nyereségadó került elszámolásra, amely jelentősen rontotta az eredményt.

Upstream

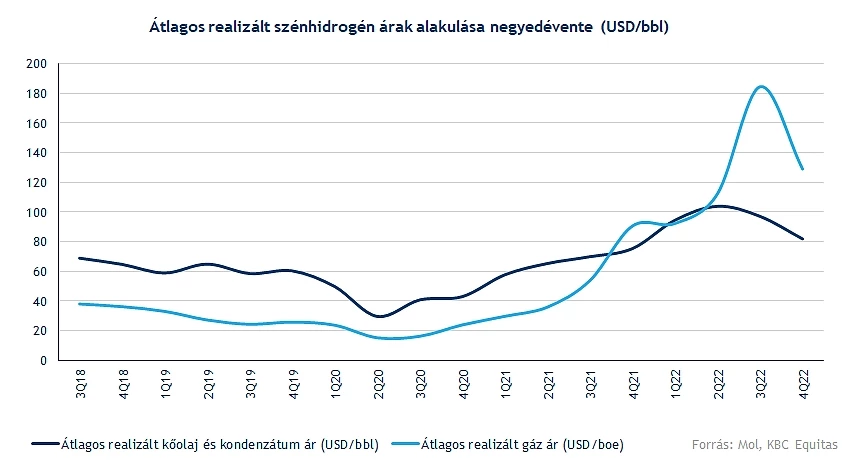

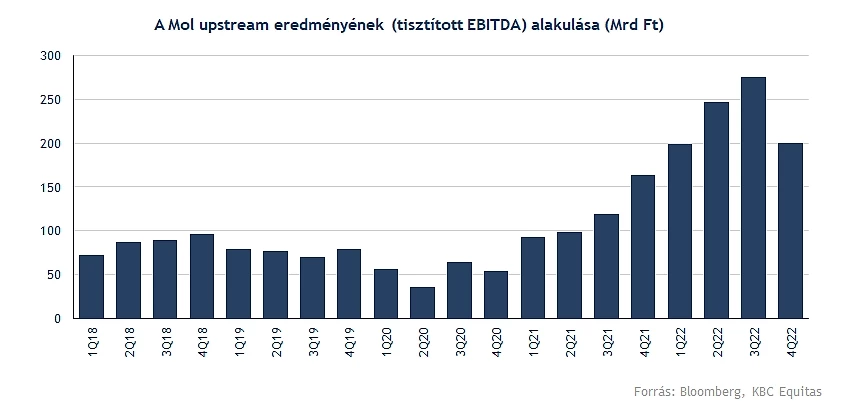

Az upstream szegmens teljesítménye még mindig erős maradt annak ellenére, hogy a nyersanyagárak már csökkentek a harmadik negyedéves csúcshoz képest. A csoportszintű szénhidrogén termelés 90,9 ezer hordó/nap körül alakult a negyedik negyedévben, a realizált kőolaj és kondenzátum ár 94,2, míg az átlagos realizált gázár 130 dollár volt hordónként tavaly. Mind a kitermelési, mind a realizált árak kisebb mértékben jobbak lettek az általunk vártnál, ez is hozzájárult ahhoz, hogy a negyedéves EBITDA magasabb szintet érjen el a vártaknál.

Az upstream szegmensre nézve a negyedik negyedévben is negatív hatást jelentett a megemelt bányajáradék, valamint a horvátországi gázárszabályozás. A tavalyi évben összességében 92 ezer hordó/nap környékén alakult a termelés, ebben az idei évben kisebb csökkenés jöhet a CEE régióban, míg a többi országban közel változatlan kitermeléssel számol a Mol, így a jövőben is 90 ezer hordó körül alakulhat a termelés.

A csökkenő nyersanyagárak mellett is a szegmens szabad cash flow termelő képessége 50 dollár környékén volt a negyedik negyedévben, amely a 2022-es első negyedév körüli szintet jelentette. A kitermelési költségek pedig a 6 dolláros hordónkénti szint alatt maradtak.

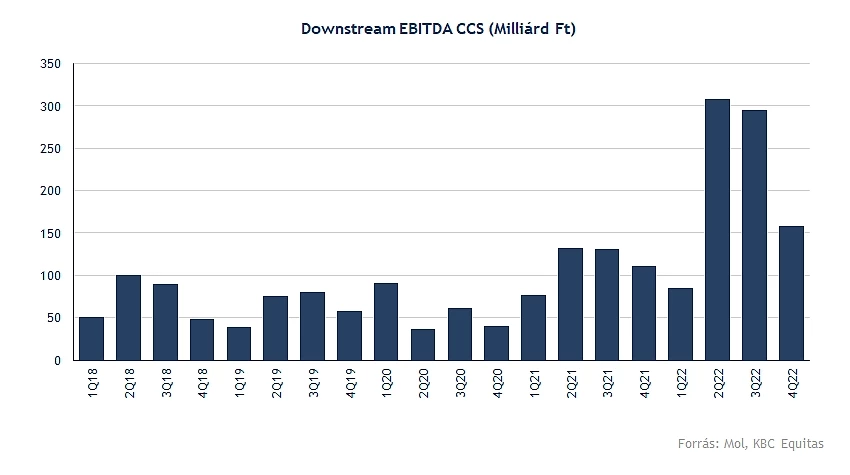

Downstream

Az előző évhez képest ugyan még mindig magasabb volt az EBITDA szint a downstream szegmensben, azonban negyedéves alapon nagyobb volt a visszaesés, és a várakozásoknál is gyengébb lett az eredmény. A petrolkémia szegmens negatív EBITDA-ja valamelyest rontotta az eredményt, illetve a negyedév során negatív hatás volt a Dunai Finomító leállása is, ennek ellenére még bőven éves alapon is javulást mutat a szegmens EBITDA-ja.

A Brent alapú finomítói marzs 11,4 dollár volt a negyedév során, a Brent-Ural spread pedig még mindig 25 dollár környékén mozgott, ráadásul januárban újra 30-ra növekedett. A Mol frissítette a petrolkémiai árrés módszertanát, amely így jobban tükrözi a szegmens EBITDA termelését, itt szintén csökkenés volt megfigyelhető az előző negyedévekhez képest.

Az üzemanyagkereslet az utolsó negyedévben tovább csökkent, főként az ársapka elengedése után. A Mol a Slovnaft finomítójában lezajlott teszteléssel viszont felkészült arra, hogy növelje a nem-orosz eredetű kőolaj bedolgozását a február 5-i uniós szankciókkal összhangban.

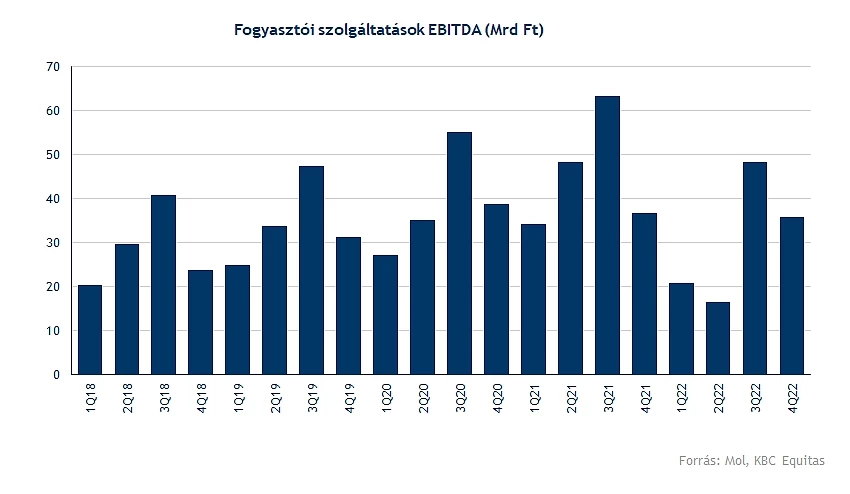

Fogyasztói szolgáltatások és midstream

Az árszabályozások jelentősen befolyásolták a fogyasztói szolgáltatások szegmens EBITDA-ját tavaly, az éves eredmény közel megfeleződött 2022-ben. A negyedik negyedévben az ársapkák kivezetésével már javult a teljesítmény, de így is csökkenést mutatott az eredmény. Az értékesítés összességében növekedett, a nem-üzemanyag jellegű termékek esetében is, illetve a lengyelországi bővülés is segítette az eredményt. Lengyelországban 417 benzinkutat vásárolt a Mol, az akvizíciót a cég a negyedik negyedévben zárta, valamint a Fresh Cornerek száma 1179-re emelkedett.

A tárolók folyamatos feltöltése miatt pedig jól teljesített a gázszállítási üzletág, éves szinte 20 százalékkal volt jobb az eredmény. ugyanakkor a negyedik negyedévben már 30 százalékkal csökkent a belföldi szállítási volumen, amely a csökkenő háztartási és ipari fogyasztásnak köszönhető.

Összegezve vegyesen értékelhető a Mol negyedik negyedéves eredménye, az éves számok viszont kiemelkedőre sikerültek a negatív hatások ellenére is. Az idei évben valamelyest csökkenő kitermelés várható, amely a jelenlegi alacsonyabb olaj és gázárakkal számolva azért mérsékeltebb EBITDA termelést hozhat az upstream szegmensben, de ezzel együtt is jelentősen hozzájárulhat az összeredményhez. A downstream szegmensben pedig a finomítói marzsok alakulása okozhat bizonytalanságot, illetve a magas Brent-Ural különbözet mellett az adóterhek növekedése negatív hatást jelent majd mindenképpen. Az éves előrejelzésében pedig a Mol tovább növekvő beruházásokkal számol.

Technikai kép

Érdekes kérdés, hogyan fogja a piac fogadni a negyedik negyedéves jelentést, mivel alapvetően az erős éves számok mellett negatív meglepetések is voltak a jelentésben. A tisztított EBITDA soron viszont sikerült hozni a várakozásokat. Az idei évre vonatkozóan pedig szintén kihívásokkal teli a környezet, bár a magas nyersanyagárak még segíthetik a Molt, a downstream szegmens profitabilitása kérdés maradhat a magas adókulcsok miatt, és a Brent-Ural spread alakulása miatt.

Ugyanakkor tegnap már az általános piaci hangulat sem volt erős, amely szintén kihathat a magyar tőzsdére, a vezető részvényindexek és a BUX is mínuszban zárt. Tegnap a Mol árfolyama is csökkent, és a 2800 forintos szint alatt zárt a részvény. Rövidtávon a trend emelkedő, amellyel a részvény betöltötte a korábbi rést, azonban a jelentés utáni reakció fontos lesz a további trend szempontjából. Lefele a mozgóátlagok jelenthetnek támaszt az árfolyamnak, míg felfele a 2850 és a 2900-as szint jelenthet ellenállást.

A Mol napi grafikonja (2023.02.17. nyitás előtt)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – megfelelési teszt kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.