Az idei év újabb kihívásokat hozott az OTP számára, a koronavírus járvány után várhatóan jelentős negatív hatást okoz az ukrajnai háború, emiatt pedig ismét nagy leírásokra lehet számítani a banknál. Amellett, hogy a csoporton belül az orosz és az ukrán leánybankot leszámítva stabilitás látható, a két leánybanknál tapasztalható negatív hatások az OTP fair értékére is csökkentő hatással vannak, azonban a többféle szcenárió alapján egy viszonylag széles sávban mozoghat az OTP fair értéke. Többféle eshetőséget figyelembe véve frissítettük modellünket, amelyben alapesetben 15000 forint körüli fair értéket becsültünk, ugyanakkor ez a leírások függvényében jelentősen változhat.

Nehéz időszakban a bank

Kihívásokkal teli időszakban van az OTP, a 2020-as évben a koronavírus hozott egy törést a növekedési pályában, az idei évben pedig az Ukrajnában zajló háború, illetve az Oroszországgal szembeni szankciók jelentenek negatívumot a bank számára. Az OTP fair értékét ebben a környezetben a megszokotthoz képest is nehezebb meghatározni, hiszen az ukrajnai háború következményeit nehéz előrejelezni, illetve a helyzet olyan gyorsan változhat, hogy meglehetősen pontatlanná teszi az előrejelzéseket.

Ennek ellenére fundamentálisan olyan változások történek az OTP esetében, amelyek a részvény fair értékét komolyan befolyásolják. Emiatt a korábbi fair érték becslésünket felülvizsgáltuk, azonban tekintettel a jelenlegi helyzetre többfajta szcenáriót állítottunk fel, amely támpontot adhat az OTP fair értékének meghatározásához.

A különböző szcenáriók között az eltérés jelentős lehet, tükrözve a jelenlegi bizonytalan helyzetet. Emiatt az egyes értékek csak a hozzájuk tartozó lehetséges forgatókönyvvel együtt értelmezhetők. A jelenlegi gyorsabban változó környezetben pedig a fair érték becslések gyakoribb felülvizsgálatára is sor kerülhet.

Modellfrissítésünkben alapvetően a következő változásokat vettük figyelembe:

- Lassabb növekedés, de kamatmarzs emelkedés a régióban

- Az ukrán és az orosz leánybanknál lehetséges leírások

- Emelkedő kamatkörnyezet hatásai a diszkontrátákra

Makrokörnyezet

A koronavírus járvány után a legnagyobb hatást az ukrajnai háború jelenti a világgazdaságra, a makrogazdasági mutatókban a legjelentősebb hatás a földrajzi közelség miatt pont ebben a régióban lehet. Az OECD becslése alapján például a globális GDP-re 1 százalékpont körüli hatással lehet az ukrajnai háború. Mindez persze a konfliktus elhúzódásától is függ. A negatív hatások a földrajzi közelséggel arányosan növekedhetnek, így az Egyesült Államokban lehetséges a kisebb negatív hatás, míg a közép-kelet-európai régióban és Európában nagyobb lehet a hatás. EU a gazdasági hatások és a bejelentett szankciók együttes hatása. Ezeket a hatásokat a GDP előrejelzésekben is érdemes figyelembe venni.

A GDP növekedés lassulása mellett pedig tovább fokozódó inflációs nyomással jár a háborús helyzet, amely a korábbi időszak egyébként is emelkedő inflációját tovább fokozza. Az OECD becslése alapján például 2-2,5 százalék közötti extra hatása lehet az inflációra nézve az idei évben a háborús konfliktusnak. A tényleges hatása pedig nagymértékben függ a kimeneteltől és a szankcióktól. Egyelőre a nyersanyagárak továbbra is emelkedést mutatnak, az infláció hatásai pedig a vállalati eredményeken is kezdenek látszódni.

Az infláció miatt pedig erőteljesebb kamatemelési ciklus indult meg, főként a régióban. Egyelőre az EKB kivár, így az Eurózónában továbbra is alacsonyak a kamatok, ezzel együtt a kamatmarzsok is. A bankszektor szempontjából a romló kilátások megemelkedett kockázati költségekkel járhatnak

A korábbiakhoz képest lassabb GDP-bővüléssel tehát mindenképp lehet számolni. A rövidtávú hatások mellett azonban a hosszabb távra is érdemes koncentrálni. A régióban még mindig alacsony az eladósodottság mértéke, tehát ebben van még növekedési lehetőség. Természetesen ezt jelenleg a kamatszint is befolyásolhatja, hiszen a nyugat-európai országokban, az Eurózónában alacsonyabbak a kamatok.

Kamatmarzsok

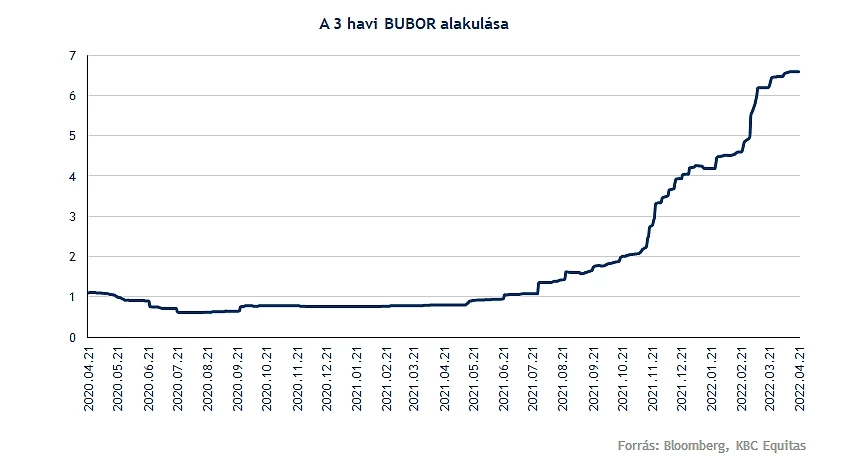

A banki kamatmarzsok tekintetében szintén érdekes a kép. Alapvetően a kamatok emelkedése javítóan hathat a marzsokra, viszont a jelenlegi trend másként néz ki. Itthon az MNB kamatemeléseivel együtt a hitelkamatok emelkedése is megindult, azonban a bankok jellemzően még így is kisebb mértékben emelték meg a hiteltermékek kamatát, mint amennyivel a jegybanki forrásköltségek megemelkedtek.

Ez azt eredményezi, hogy rövid idő alatt a 2 százalék vagy afeletti kamatfelár lecsökkent, bizonyos hiteltermékek esetében pedig 0,5 százalék közelébe süllyedt. Persze a hitelek kamatai így is emelkedtek, amely pedig a keresleti oldalra is hatással lehet.

A hitelek mellett azonban a betétek kamatai jellemzően a bankoknál kevésbé vagy kisebb mértékben emelkedtek meg, amely viszont a hitelkamatoknál az enyhe negatív hatás mellett a betéti oldalon jelentős pozitívumot jelent, így a nettó kamatmarzsra összességében így is pozitívan hathat a kamatemelési ciklus. Tehát jelenleg az alacsony kamatok miatt lehet fordulat a kamatmarzsokban, hosszabb távon viszont a hitelkamatokban is normalizációra lehet számítani, a jelenleginél magasabb kamatfelárakkal.

Rövidtávon egy erőteljes kamatemelési ciklust látunk, azonban középtávon viszont elképzelhető a normalizáció az inflációs kilátásoktól függően. Arra viszont egyhamar nem biztos, hogy kell készülni, hogy ismét az elmúlt 10 év alacsony kamatkörnyezete fog visszaállni.

Összegezve a makrogazdasági hatások közül a következők azonosíthatók a bankszektorra nézve:

- A lefele mutató kockázatok a gazdasági növekedés terén kockázatosabbá tehetik a hitelezést a bankok számára, főleg a vállalati oldalon. A negatívabb kilátások miatt a gazdaságban emelkedhet a csődkockázat, amely az óvatosság miatt magasabb céltartalékolást idézhet elő a bankszektorban, csökkentve ezzel a profitabilitást.

- A magasabb kamatkörnyezet a hitelfelvételi kedvre negatív hatással lehet, ugyanakkor a bankok kamatmarzsai tudnak javulni. Nyilván ez országonként eltérő, és az adott ország szabályozási hatásait (pl. kamatstop) is figyelembe kell venni, illetve a hitel oldal mellett a betéti kamatok alacsony szintjét.

- A bankok számára költségoldalon az egyik legjelentősebb hatás a munkaerőköltség emelkedése, amely az inflációs nyomással együtt most érezhetőbb lehet.

Értékeltség

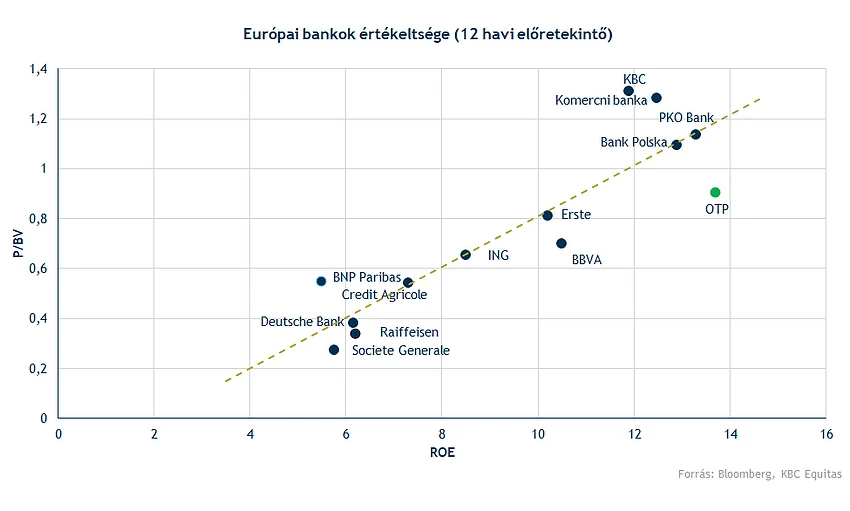

Az európai bankok jobban érintettek a negatív hatásokkal szemben, és még mindig az látszódik, hogy az európai bankszektor az amerikai bankszektorhoz képest alacsonyabban értékelt. Mindez elsősorban az alacsonyabb profitabilitási mutatóknak köszönhető. Nyugat-Európában jellemzően a bankrészvények az egy részvényre jutó saját tőke 50-60 százaléka körül forognak. Az Egyesült Államokban jelenleg inkább az egy részvényre jutó eszközérték körül forognak a bankrészvények vagy afelett, míg a mostani gyengébb gyorsjelentési szezonban is.

Európában azonban az alacsonyabb kamatkörnyezet a magasabb költségszint, illetve a 2008-as válság után az eurózónás válság is hozzájárul a bankok gyengébb teljesítményéhez. A koronavírus járvány hatásaiból úgy tűnik sikeresen felállt az európai bankszektor, azonban az ukrajnai háborús helyzet újabb sokkhatást jelent. Bankszektor szinten az egyes vállalatoknál viszont ez különbözőképpen jelenik meg attól függően, hogy az adott bank rendelkezik-e direkt kitettséggel Oroszországban vagy Ukrajnában, vagy esetleg mekkora mértékben finanszíroz vagy finanszírozott orosz és ukrán cégeket.

Természetesen a szankciók miatt a bankok elkezdték leépíteni a fennmaradó hitelportfóliót is, ahogyan az OTP is, nyilvánvalóan az adott országokban a tevékenység esetleges megszüntetése azonban már nehezebb folyamat. Az OTP értékének meghatározásához a relatív értékelési módszertanokat is segítségül hívhatjuk, elsődlegesen ez egy gyors támpontot ad ahhoz, hogyan vélekedik a piac az OTP teljesítményéről.

Az európai bankokat összefoglaló értékeltségi ábra azonban az elmúlt időszakban jelentősen átalakult. Korábban az OTP értékeltségben az egyik legmagasabban értékelt bank volt, viszont most az előretekintő egy részvényre jutó könyv szerinti érték alatt forog a részvény, (a jelenlegi árfolyam a mostani egy részvényre jutó saját tőke alatt van).

Az ábrán is látható, hogy az európai bankok között nem ritka, hogy az egy részvényre jutó saját tőke alatt forog egy bankrészvény. Ennek az is oka volt, hogy jellemzően a nyugat-európai bankok az OTP-hez képest alacsonyabb ROE-t tudtak elérni.

Az előretekintő várakozásokban is látszik, hogy az OTP-nél alacsonyabb megtérülésre lehet számítani, amely hozzávetőlegesen az egy részvényre jutó saját tőke 1,2-1,4 szeresén forgó részvényt tenne indokolttá. Rövidtávon viszont (a 2022-es évet nézve), amennyiben nagyobb leírásra kerül sor az orosz és az ukrán leánybank miatt, a ROE jóval alacsonyabb is lehet, amely negatív várakozások most is nyomás alatt tarthatják a részvényt. Ezzel együtt is az egyéves, illetve éven túli várakozások alapján (az ábrán a 2023-as konszenzus látható) az OTP képes lehet 10-15 százalékos ROE elérésére, ezzel pedig az európai bankok között továbbra is jó helyet foglalhat el ROE alapján, amely a részvény magasabb értékeltségét is indokolttá teheti. Tehát a relatív értékelés alapján az OTP részvénye inkább alulértékeltnek tekinthető a jelenlegi árszinteken.

Leánybankok

A leánybankok között egyértelműen a nagy kérdés, hogy mi lesz az ukrán és az orosz leánybankkal. Emellett viszont érdemes megemlíteni a többi országban működő operációkat, hiszen a negatív hatások mellett alapvetően jó megtérülésre számítunk a többi leánybanktól és a magyar operációtól.

Az OTP Core, azaz a magyarországi működés képviseli a legnagyobb értéket. Csak az itthoni bank saját tőkéje jelenleg több mint 7000 forintot tesz ki részvényenként az OTP Csoport teljes részvényenkénti saját tőkéjéből, amely 10846 forint volt a tavalyi év végén. A rövidtávon a 12 százalék feletti ROE, amely a becslésünk alapján a tőkeköltség felett van magasabb értéket feltételez az ún. többlethozam modellünk alapján. Becslésünk szerint ez több mint 8000 forintos érték.

A szlovén leánybank nagy értéket képvisel a csoporton belül, ráadásul a NOVA KBM felvásárlásával jelentős növekedés jöhet az országban. Korábban a felvásárlás hatásait már beépítettük a modellünkbe, amelyen csak az aktuális makrogazdasági kilátásoknak megfelelően változtattunk, de Szlovénia esetében ez jelentős értékváltozással nem járt. A Nova KBM felvásárlását az alábbi két anyagunkban részletesen is elemeztük:

A leánybankok mellett a lízing és alapkezelő cégek kisebb értéket képviselnek a csoporton belül, de az eszközérték alapján természeten ezek a cégek is bekerültek a modellünkbe. A szlovén és a bolgár leánybank értékét egyenként egy részvényre vetítve 2500-2800 közé tesszük az akvizíciós hatásokkal együtt. Modellünkben még a horvát leánybank szerepel 1300 forint feletti részvényenkénti értékkel, míg a többi leánybank ettől alacsonyabb 1000 forint alatti értékkel szerepel a kisebb leánybankok (Albánia, Moldova, Montenegro) pedig 100-200 forint közötti értékkel.

Ukrajna és Oroszország

Természetesen a legnagyobb kérdés a jelenlegi helyzetben az orosz és az ukrán leánybank. Az oroszországi és ukrajnai kitettséggel rendelkező bankok részvényeit érzékenyen érintette a háború. Elemzésünken körbejárjuk az OTP oroszországi és ukrajnai kitettségét. A jelenlegi helyzetben még a szcenáriók felállítása sem egyszerű feladat, illetve az egyes szcenáriók között olyan nagy a különbség, amely az OTP fair értékében is több ezer forintos különbséget jelenthet.

Ukrajna

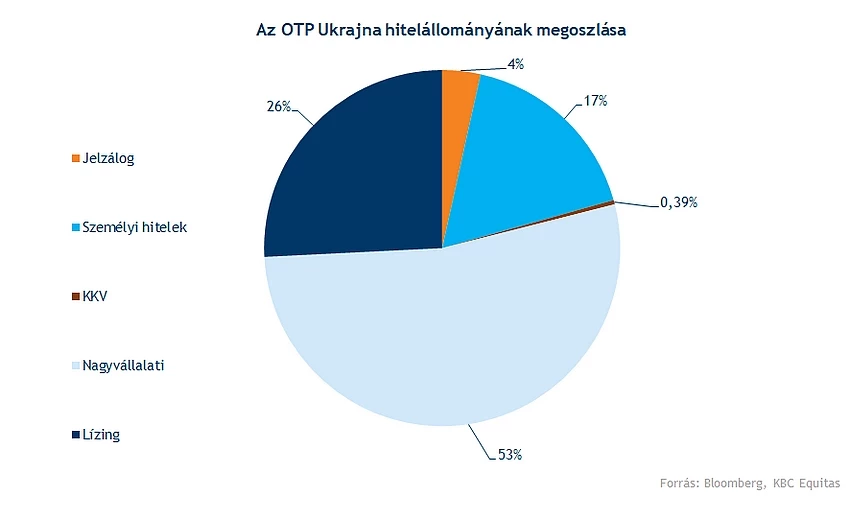

Ukrajnában az OTP többféle szegmensben benne van a hitelállományt tekintve. A legnagyobb része a hiteleknek vállalati hitel, emellett jelentős mértékben lízingszerződések, valamint lakossági fogyasztási hitelek találhatók meg a portfólióban. Az OTP ukrajnai leánybankja 86 bankfiókkal rendelkezik, valamint közel 3000 munkavállalója volt a tavalyi év végén.

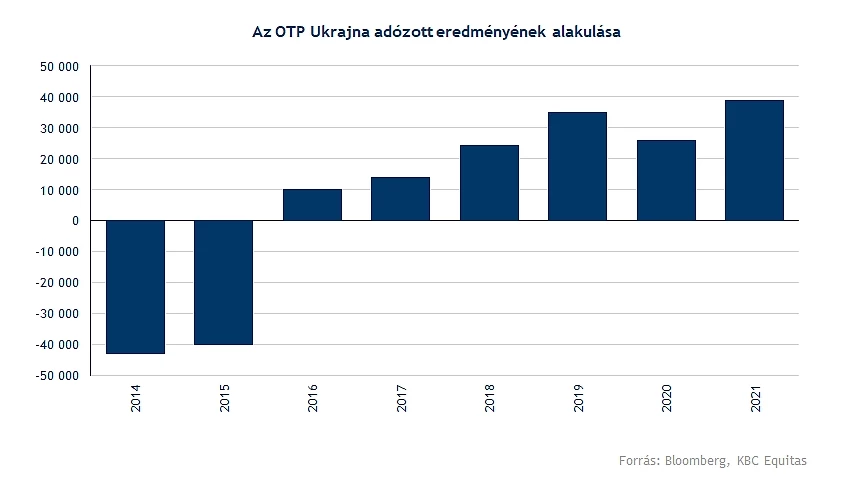

Az elmúlt években viszonylag szép profitot tudott termelni az ukrajnai leánybank, azonban a 2014-2015-ös események hatására látható volt, hogy jelentősebb leírásokra került sor, és komoly veszteséget termelt az ukrajnai leánybank. A mostani háborús helyzet azonban méreteiben eltér a 2014-es konfliktustól.

Érdemes megnézni, hogy szektorok között is hogyan oszlik meg, hiszen az ukrán vállalati hitelportfólió 30 százaléka feldolgozóipar, 58 százaléka pedig a kereskedelem, gépjárműjavítás szektorban van. Az ukrajnai hitelállomány tavaly év végén 662 milliárd forint volt, a teljes eszközállomány pedig 984 milliárd forint. Ennek teljes leírása nagyon magas kockázati költségszintet feltételez, azonban ennél vélhetően kisebb leírást feltételezünk, amely azonban a hitelportfólió jelentős részét érintheti így is, akár 60 százalékot.

Oroszország

Oroszországban az OTP portfóliója nagyobb részt lakossági hitelekből áll, ezen belül is fogyasztási hitelek vannak számottevő súlyban. Kisebb részben van még vállalati hitel a portfólióban azonban ezeket a bank a szankcióknak megfelelően leépíti. Mindeközben a háborús helyzet ellenére az orosz operáció továbbra is működik. Lehetséges kockázat annak ellenére, hogy az OTP-nek egyelőre nem célja kivonulni az országból, hogy esetleg külső nyomás hatására a bank kénytelen lesz megszüntetni a tevékenységet az országban. Egyelőre erről még nem érkezett semmilyen konkrétum tehát ezeket a feltételezéseket is bizonytalanság övezi.

Amennyiben az OTP folytatja a működést, úgy kérdés, hogy milyen növekedést tud elérni a bank, illetve a gazdasági környezet alakulásától függően mekkora jövedelmezőséggel és kockázati költségszint mellett tud működni a bank. A fogyasztási hitelek miatt, illetve a magasabb kamatkörnyezet miatt a marzsok is jóval magasabbak az országban, viszont ezzel párhuzamosak a kockázatok is, amelyek talán most jobban felértékelődtek. Szóba kerülhet a leánybank eladása is, amely a legutóbbi közgyűlésen is megemlítésre került. Ebben az esetben egy fair ajánlat a részvényesi érték szempontjából még pozitív is lehet az éveken át tartó esetlegesen veszteséges működéssel szemben.

Egyelőre az orosz leánybanknál további működéssel számoltunk, de magasabb kockázati költségszintet várunk, ezzel együtt alacsonyabb jövedelmezőség mellett. Figyelembe véve a kockázatokat a többlethozam modellünkben nem számoltunk többlethozammal, sőt ez több évben negatív is lehet, amely alacsonyabb fair értéket feltételez, mint az egy részvényre jutó saját tőke az adott országban.

Értékelés

A fentiek alapján összessített modellünkben többféle szcenáriót állítottunk fel a leírásokra. Egy egyszeri nagy leírással, amely az ukrajnai állomány 60 százalékát érintheti az OTP fair értéke 15000 forint, viszont az orosz és ukrán leírásoktól ez nagymértékben függ. Az alábbi táblázatunk ennek az értéknek a változását mutatja a leírások nagyságától függően.

Ez több mint 5000 forinttal alacsonyabb fair értéket feltételez az OTP esetében, mint a korábbi fair érték becslésünk. nagyobb leírások esetén azonban az érték csökkenhet is.

Optimista szcenárió esetén, amennyiben további működést feltételezünk Ukrajnában és Oroszországban is, fair érték becslésünk 18000-es értéket feltételez. Egyszeri leírásokkal egy hozzávetőlegesen 2500 forinttal csökkentené a korábbi 20420 forintos fair érték becslést. Fontos hozzátenni, hogy ebben az esetben ténylegesen csak mérsékelt negatív hatások valósulnának meg.

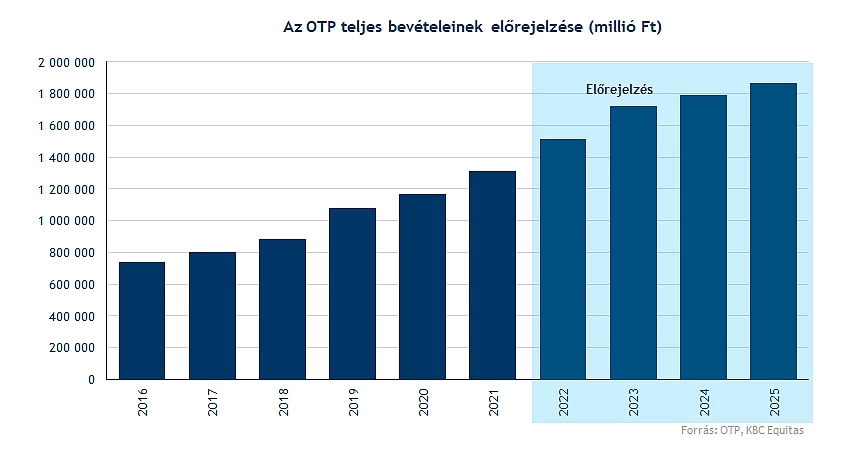

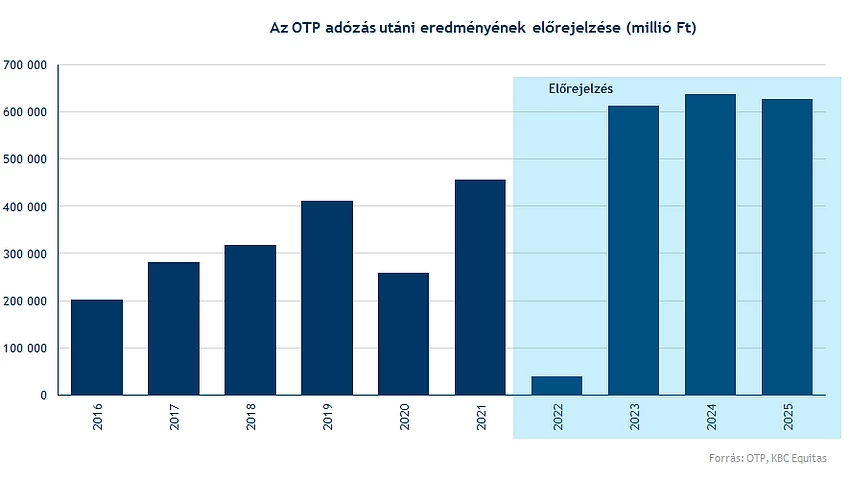

A különböző profit és bevételi feltételezéseinket pedig az alábbi grafikonok mutatják, azonban ez csak egy alapszcenárió, amely az egyes fair értékeknél jelentősen módosul.

Kockázatok

Előszámú kockázatként a háborús helyzet emelhető ki, amellyel a fenti részben bővebben is foglalkoztunk. A régiós gazdasági növekedés alakulása emellett szintén kulcskérdés az OTP szempontjából, makropapírként a növekedést ez befolyásolja. Az üzbegisztáni felvásárlás a jelenlegi helyzetben bizonytalanabbá vált, emiatt a lehetséges értéknövekedés is csökkent. Egyelőre az OTP kivár a felvásárlással, amely utal a bizonytalanságra, de várhatóan hamarosan döntés születhet a korábban bejelentett üzbég felvásárlásról, amelyre a menedzsment utalt is a közgyűlésen.

A bankszektorban nem lehet elmenni a szabályozói környezet változásai mellett sem, amely a szektor kapcsán folyamatos kockázat. Az ebben történő változások jelentősen befolyásolják a működést, ahogyan az elmúlt években is ez történt. A legutóbbi ilyen példák a moratórium bevezetése, illetve a kamatstop. Esetlegesen további adók, illetékek bevezetése (nemcsak Magyarországon, hanem a régióban is) negatívan érinthetné a bankcsoportot.

A következő fontos kérdés, hogy a kockázati költségek milyen szinten alakulhatnak az esetleges rövidtávú nagyobb leírások után. Ezeknek a mértéke lényeges hatással van a profitabilitásra, a koronavírus előtti évek javuló és kitisztított hitelportfóliója nagymértékben hozzájárult a magas ROE eléréséhez az OTP esetében, viszont ebben a trendben fordulat következhet be. Ugyanakkor a bank tőkehelyzete stabil, tehát mindezek a hatások nem azt jelentik, hogy extra finanszírozásra vagy tőkebevonásra szorulna a bank. A céltartalékolásban pedig az eddigi konzervatív megközelítés a kilátások javulásával visszaírásokban is megmutatkozhat, amely viszont tovább javíthatja a profitabilitást.

Az elmúlt év kiemelkedő profitja is példa arra, hogy az OTP a javuló környezetben jól tud teljesíteni, szükség esetén negatívabb környezetben pedig meg tudja képezni a szükséges tartalékokat a stabil működéshez.

Nehezen talál magára a részvény

Amennyiben az értékeltséget nézzük nem látható magas szint az OTP-nél, és a fair érték becslések alapján is az árfolyam azon szintek alatt tartózkodik. A mostani piaci környezetben viszont az OTP részvénye nehezen talál magára, igaz az európai bankszektor sem szerepel túl fényesen, a régiós bankszektor pedig alulteljesítő.

Ebbe a képbe beleillik az OTP árfolyamesése, a technikai kép szempontjából azonban kedvezőtlen a kép. A mostani kérdés, hogy ki tud-e alakítani az OTP egy dupla mélypontot a 10000 és 11000 forintos szintek között, amely utalhatna egy fordulat kezdetére. A meghatározó támasz a korábbi mélypont körül húzódik, felfele pedig a 12000 és 13000 forintos szintet kellene áttörnie a részvénynek. A 10000 és a 13000 forint között viszont könnyen egy sávba szorulhat a részvényárfolyam, amennyiben számottevő pozitív hír nem érkezik rövidtávon. A kockázatok tehát techikai alapon is láthatóak, a hangulat pedig gyorsan változhat egyik, vagy másik irányba, ami továbbra is komoly kockázatot jelent az OTP számára, így nem feltétlenül a tiszta fundamentumok azok, melyek rövid távon mozgatják az árfolyamot.

Az OTP napi grafikonja (2022. 04. 21. 15:45)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – megfelelési teszt kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.