Erős támaszokra esett vissza az Apple részvénye, a piachoz hasonlóan nem tudott erőt mutatni az utóbbi időben. A hangulat nem túl kedvező, ezzel együtt sokat mérséklődött az árazás, miközben a múltbeli tapasztalatok alapján a cég üzleti modellje a vártnál jobban reagálhat a kihívásokra. A 140 dolláros szinteket így érdemes figyelni, a világ egyik legfontosabb részvényének mozgása pedig akár a piaci hangulat szempontjából is fontos indikátor lehet.

Rendkívül érdekesen fest az Apple grafikonja, a világ egyik legfontosabb tőzsdei részvénye ugyanis komoly támaszokhoz érkezett. Nem lehet nem észrevenni az Apple és az S&P 500 között a kapcsolatot. Április eleje óta az Apple 180 dollár közeléből 135 dollár alá csúszott vissza, a piaci hangulat sem volt túl erős, ami a legnagyobb kapitalizációval rendelkező cégeknél is persze így látványos hatást jelentett.

Most technikailag az látható, hogy a tavaly október eleji szintek védhetik a nagyobb visszacsúszástól a papírt, egyelőre pedig mintha sikerült is volna elrugaszkodni a szintektől. Persze ez gyorsan változhat, ma nyitás előtt mínuszt mutat már a papír, a Snap jelentése után pedig a technológiai szektorban sem túl acélos a hangulat, bár napon belül talán ma javulás látható.

Ezen felül is látható, hogy a befektetők a részvények alulsúlyozása közben az ETF-eken keresztüli flow kapcsán az Apple részvényét sem tudják kímélni, így került igen alacsony szintekre a papír. Ha sikerülne javítani, akkor első körben 150 dollárnál lehetnének ellenállások, de az MACD is idővel vételi szignálra fordulhat, ami további megerősítés lehet technikai alapon. Ezt a 40 körüli RSI indikátor is megerősíti, nagyon messzinek tűnik még a túlvett zóna esetleges elérése.

Az Apple napi grafikonja (2022.05.24. nyitás előtt)

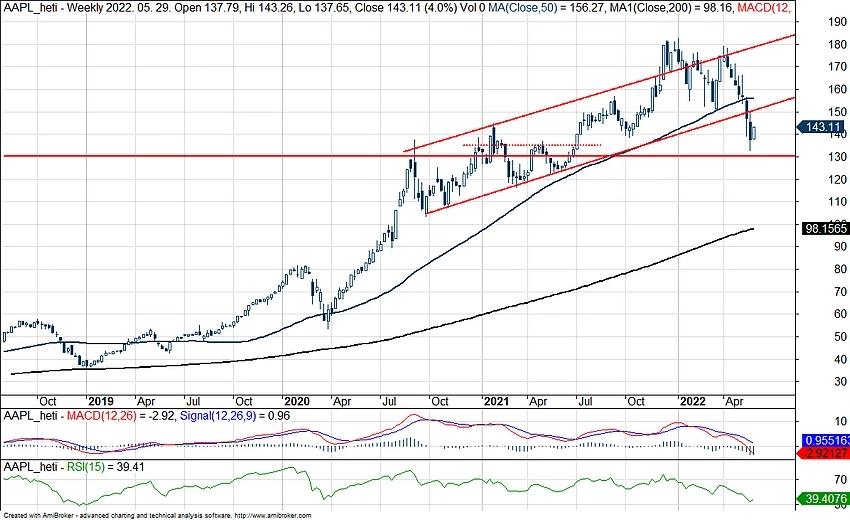

A heti grafikon alapján kicsit negatívabb a kép, az Apple még pár hete esett ki a korábbi emelkedő trendcsatornából, ami még 2020 második felében indult. Akkor nyár végére komoly csúcsokat jelölt ki 130 dollár körül a koronajárvány miatti piaci pánikból visszatérő részvény árfolyama, ez a szint most is fontos lehet, majdnem érintette is az előző napokban az Apple.

Itt tehát már lehet erős támasza a papírnak, és megpróbálkozhat a sávba való visszatéréssel is, ami az 50 hetes mozgóátlaggal kiegészülve 150-155 dollár környékén már tényleg erős ellenállást jelenthet. A 140 dollár körüli nyitás alapján ez durván 10 százalékos plusz lenne meg innen, vagyis lehet tere a technikai alapú felpattanásnak, de ennél távolabbra még korai lenne most tekinteni, ráadásul a piaci hangulat kapcsán sem biztos hogy látványos és drámai fordulatra kell most felfelé készülni tartósan.

Az Apple heti grafikonja (2022.05.24. nyitás előtt)

Az Apple a gyengélkedés során érdemben visszacsökkent az árazás tekintetében is, noha továbbra sem olcsó a papír. A korábbi 25-35 közötti P/E alapú értékeltség már csak 22 körül jár, ami az 5 éves átlagnak is majdnem megfelel, továbbá a piaccal szemben is csökkent valamelyest a prémium mértéke, de a hatás még nem olyan jelentős.

Az is fontos, hogy az Apple az infláció elleni védekezés során jó érdekérvényesítő képességgel rendelkezik, jellemzően a vásárlók árelfogadóak és márkahűek, ez a korábbi negyedévekben is látható volt az eladási és bevételi adatokból. Persze egy potenciális recesszió azért komoly kockázat lenne az Apple-nek is, de a például a járvány alatti gazdasági visszaesés során sem estek vissza a bevételek, ami részben mutathatja az ellenállóképességet.

Az elemzők többsége is inkább vételre javasolja a papírt, ugyanakkor ez a múltban sem nagyon volt másképp. Inkább az emelhető ki, hogy a célárakhoz képest már 30 százalékos a differencia, a múltban pedig ilyen szélesre nem igazán hízott a különbség dollárban számítva sem, több mint 40 dolláros növekedést vár a Bloomberg konszenzusa. Összességében tehát a kilátások nem rosszak.

A várakozások szerint egyébként bővülhetnek is a nyereségszámok majd a jövőben, a következő években folyamatosan erősödhet az EPS, noha az előrejelzések látványos recesszióval még aligha számoltak. Emiatt a kockázat tehát nem jelentéktelen, de a termékfrissítéseken keresztül jól árazhat majd az Apple a márkahű vásárlói felé, az esetlegesen növekvő előállítási és anyagköltségek nagy részét pedig át is háríthatja a fogyasztókra, ahogyan az az első negyedévben is láthatóan megtörtént. A fentiek miatt így érdemes lehet figyelni a papírt a mostani szinteken, a következő gyorsjelentés pedig még 2 hónap múlva érkezik csak, addig viszonylagos nyugalma lehet a hírektől a részvénynek.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – megfelelési teszt kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.