Ugyan a növekvő energia-, és anyagköltségek kihatással vannak a Masterplast eredményeire is, azonban a kedvező devizamozgásoknak köszönhetően tovább emelkedett a társaság adózott eredménye. Látható, hogy a régebbi épületek felújítására, korszerűsítésére koncentrálhat a következő időben a társaság, így az energiaválság kapcsán egyre inkább előtérbe kerülhet a Masterplast. A gyengülő makrokörnyezet ugyan nem túl jó hír, de az erős piaci pozícionáltságának köszönhetően tovább haladhat a stabil növekedési úton a cég.

Ma reggel tette közzé a friss negyedéves jelentését a Masterplast, amely alapvetően szép növekedési számokat mutat, azt ugyan látni, hogy a költségek növekedése nem kíméli a magyar építőipari vállalatot sem. A vállalat vezetősége többször is említette az elmúlt időben, hogy a hőszigetelés évtizede lehet a mostani időszak Magyarországon, ennek megfelelően egyre jobb számokat is produkál a társaság, ezzel kedvező helyzetbe hozva a befektetőit is. A devizamozgások is a Masterplast pártját fogták az elmúlt időben, így adózott eredmény tekintetében 10 százalékos éves növekedés figyelhető meg.

Mozgalmas negyedéven van túl a vállalat, hiszen nemrég zajlott le sikeresen egy a részvénykibocsátás által végrehajtott tőkebevonás. Ennek kapcsán részletesebben is írtunk akkori elemzésünkben, végül 2,25 millió új részvény került bevezetésre, ezzel 16,85 millióra emelkedett a részvények száma. Tibor Dávid elnök, illetve Ács Balázs alelnök továbbra is a részvények legalább 50 százalékát birtokolják. Ennek az eseménynek hatásai nem jelentek meg még az idei harmadik negyedéves jelentésben.

Változik a bevételek struktúrája

Az elmúlt időben kissé alábbhagyott a beruházási kedv, hiszen a romló gazdasági kilátások nem éppen a kiadások növelésére ösztönzi a vállalatokat. Ennek fényében az új építések kapcsán érezhető egy kisebb visszaesés a keresletben, azonban a Masterplast pozícionáltságából fakadóan a felújítási szegmensben is fontos szerepet játszik. Az energiahatékonyság javítása érdekében előtérbe került a hőszigetelési megoldások fontossága, ebből pedig igazán nagyot meríthet a cégcsoport.

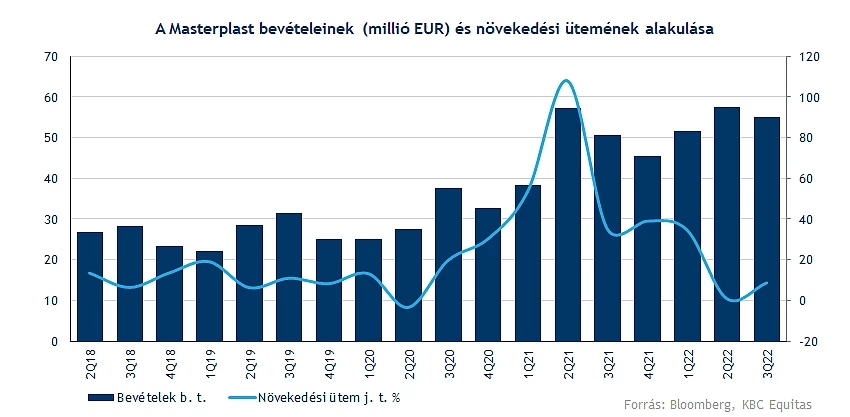

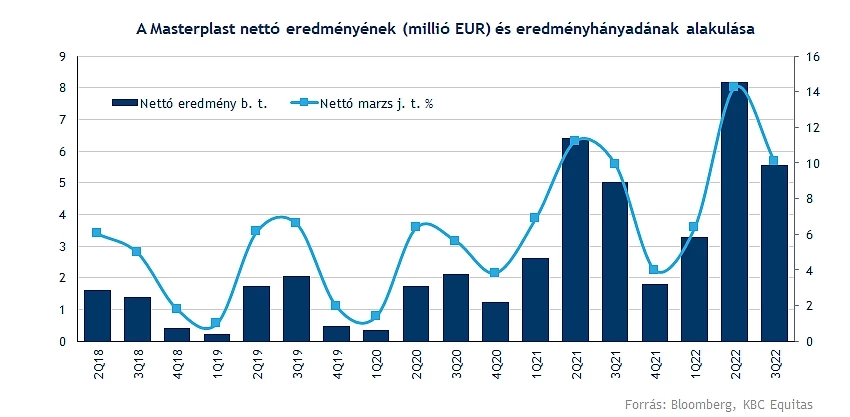

A negyedéves bevétel tekintetében 55 millió eurós eredmény 9 százalékos növekedést jelent tavalyhoz képest, ezzel az első kilenc hónap során már 164 millió feletti árbevételnél tart a társaság, amely 18 millióval nagyobb a tavaly ugyanekkor realizált összegnél. Azért a 2021-es növekedési ütemet nehéz lenne megismételni, de a magas bázishatás ellenére felmutatott növekedés mindenképp biztató jelnek számít.

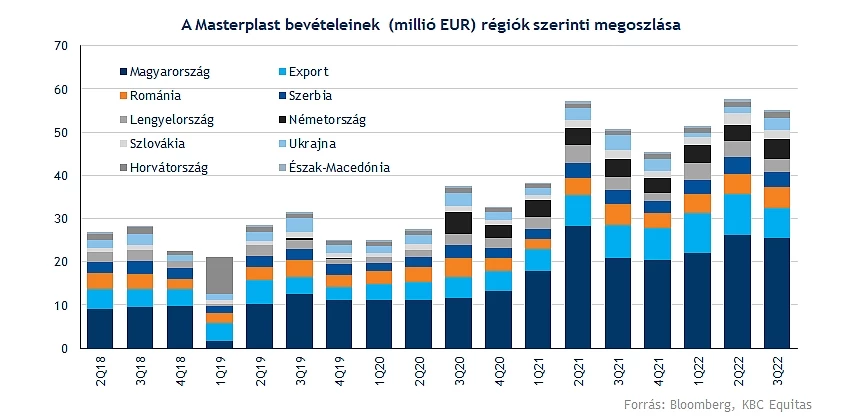

Régiókat tekintve továbbra is Magyarország adja a bevételeket jelentős hányadát, itt 23 százalékos éves bevételnövekedésnek lehettünk tanúi. Fontos megjegyezni, hogy a hazai piacon a különböző kormányzati támogatások, illetve felújítási ösztönzők is hozzájárulnak a stabil kereslet fenntartásához, míg az export piacon kisebb csökkenés figyelhető meg. A román, illetve a német leányvállalata jól teljesített azonban a cégnek, hiszen utóbbinál 15 százalékos növekedés látható. Nem meglepően Ukrajnában tovább csökkentek a bevételek, itt a háború komoly kihatásokkal jár az építőiparra nézve, az ország nyugati részén azonban így is tovább tudta folytatni az értékesítést a Masterplast. Ki kell emelni azonban, hogy az ukrán üzletág mindössze az összbevétel 5 százalékát teszi ki, így az itt képződő kiesés mérsékelten érinti érzékenyen a csoportot.

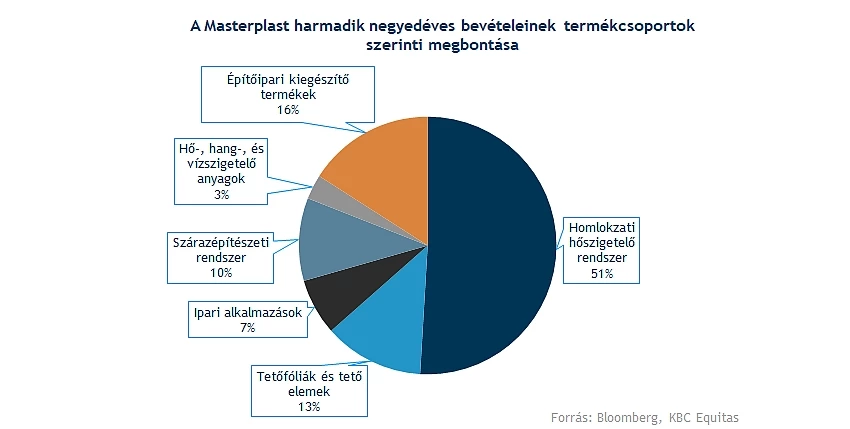

Termékcsoportokat tekintve látni kell, hogy egyértelműen a homlokzati hőszigetelő rendszerekből származó bevételekre támaszkodik elsősorban a cég. A teljes forgalom mintegy 51 százaléka tartozik ehhez a szegmenshez, valamint itt tapasztalható a legdinamikusabb növekedési ütem is. Ez összhangban van a megváltozott piaci környezettel, hiszen a felújítások piacához kapcsolódó termékek alkotják ezt a szegmenst. Míg az új építések piacához tartozó üzletágakban visszaesés látható. A homlokzati hőszigetelő termékek mellett még a hő-, hang-, és vízszigetelő anyagát magába foglaló divíziót érdemes kiemelni, hiszen itt is 13 százalékos javulás mutatkozik tavalyhoz képest.

Az EPS termékek forgalma összességében közel megduplázódott, a homlokzati termékcsoport forgalma elsősorban Magyarországon, illetve Szlovákiában mutatott jelentős növekedést. Jól fogytak az XPS és vízszigetelő anyagok is a negyedév során, de a habfólia értékesítése is tovább javult.

Növekvő költségek mellett is erős eredmény látható

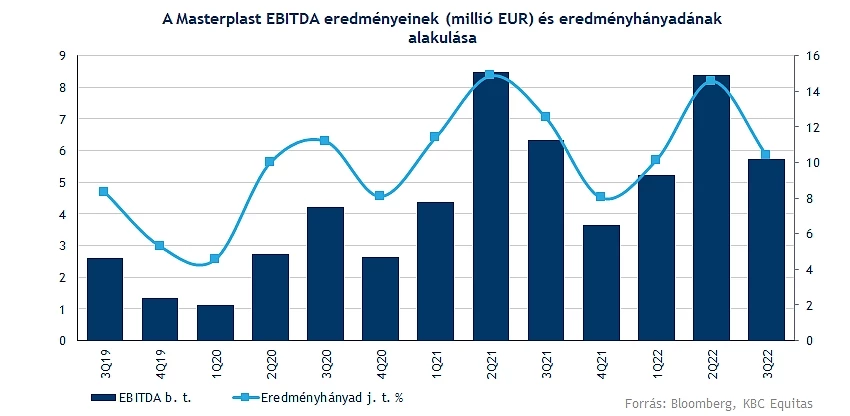

Az inflációt nem tudta kikerülni a Masterplast sem, ez pedig látszik a költségek alakulásán is. Így hiába nőttek a bevételek 9 százalékkal, EBITDA soron ugyanekkora mértékű visszaesés mutatkozik. Az energiaárak, illetve a különböző alapanyagárak növekedése nem segített a cég eredményein javulásán, de emellett a személy jellegű kiadások tekintetében is tekintélyes kiadásbővülés látszódik. Ez egyrészt köszönhető a létszámbővülésnek, valamint a bérszínvonal emelkedésének is.

A vállalat korábban kibocsátott kedvező kamatozású kötvényei által kezelhető mértékű kamatkiadása képződik negyedévről-negyedévre, így a jelenlegi kamatkörnyezet változása sem igazán befolyásolja a vállalat eredményeit. A pénzügyi bevételek kapcsán azonban fontos kiemelni, hogy a devizamozgások következtében igencsak szép nyereséggel zárhatta ezt a periódust is a társaság. A termékek beszerzése euróban, illetve dollárban történik, majd az értékesítés az adott országok helyi devizájában zajlik, így az EURUSD mozgása pozitív eredményeket hozott a csoportnak.

Az árfolyamhatások alakulásának következtében 2,3 millió euró nyereség került elkönyvelésre, ezzel 10 százalékos növekedést produkált adózott eredmény tekintetében a cég. Az 5,5 millió feletti nettó eredmény 10 százaléknál is magasabb eredményhányadot eredményezett. Részvényekre 33 centes nyereség jutott, valamelyest elmaradt a tavalyi 34 centes EPS-től a cég.

Még most lendülne bele a Masterplast

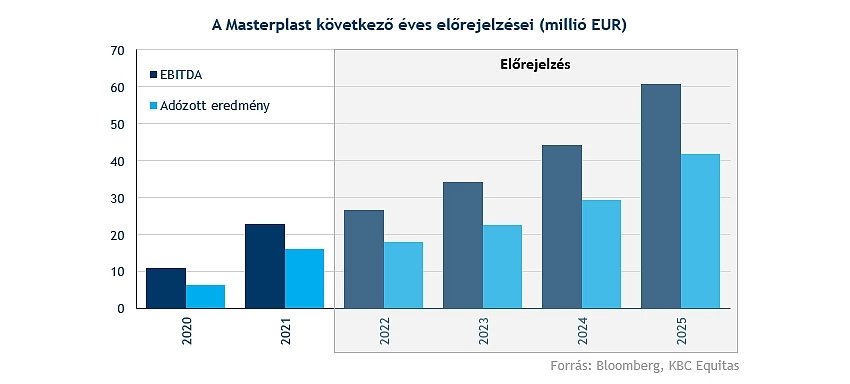

Még szeptemberben tette közzé a friss előrejelzéseit a társaság, amikor is emelt a következő évek számain, idénre 18,1 millió eurós adózott eredményt prognosztizált, ezt valószínűsíthetően túlteljesíti idén, hiszen már a cél 94 százalékát elérte az év első kilenc hónapja során. A marzsok is a vártnál jobban alakulnak egyelőre, így, ha sikerül folytatnia ezt az emelkedő tendenciát a cégnek, akkor sorra döntheti meg a várakozásokat a következő időszakokban is.

Nincs könnyű helyzetben egyik vállalat sem a jelenlegi gazdasági környezetben, a növekvő inflációs nyomás, illetve a kamatkörnyezet romlása a befektetési kedvet csorbíthatja. Így, ha az építőiparra tekintünk, azt láthatjuk, hogy az új építésű projektek lassulhatnak, ezzel több ipari szereplőnek problémát okozva. Szerencsére a Masterplast fontos szerepet játszik a régi épületek felújításában és korszerűsítésében, emellett különböző támogatások megjelenésére is van kilátás a cég vezetősége szerint. Tehát hiába sodródik Európa egy recessziós állapot felé, az energiaválság közepette egyre nagyobb fókuszt kaphatnak az újszerű és hatékony energetikai megoldások. Emellett az új Gyármentő Program kapcsán is benyújtotta igényét a társaság, amellyel a tervek szerint másfél milliárd forintos beruházáshoz 703 millió forint támogatáshoz juthatnak majd.

További beruházásokat eszközölhet a társaság a következő időszakban is, hiszen a nemrég lezajlott tőkebevonás is ezt a célt szolgálta. 2024-től kezdené meg a termelését az új szerbiai gyárában, míg az üveggyapottgyártásra 2025-től koncentrálhat a vállalat. Emellett jövőre megvalósulhat a piacra lépés a moduláris üzletágban is, ez az épületmodulok üzemszerű gyártását foglalja magába, a vezetőség jelentős felfutást vár az iparágban, hiszen egyre nagyobb az igény a minél gyorsabb kivitelezésre, illetve az élőmunkát kiváltó technológiai megoldások iránt.

Összességében elégedettek lehetnek a befektetők a ma reggel közzétett adatokkal, hiszen látni a növekedést egy igencsak gyenge piaci környezet ellenére is. Látható, hogy az új építések kapcsán csökkenhet a kereslet a következő időben, azonban a hatékonyság javulása érdekében egyre inkább előtérbe kerülhetnek a régi épületek felújításai. Emellett további beruházások révén bővítené a termékkínálatát a társaság, valamint erősítené meg piaci pozícióját. A vezetőség igencsak optimista a jövőt tekintve, jelenleg a devizahatások is a vállalat számára kedvezően alakulnak.

Oldalazik az árfolyam

A mai gyenge piaci környezetben nagy reakciót nem váltott ki a befektetőkből a Masterplast eredménye, így mérsékelt mínusz látszik a grafikonon. A 4400-4500 forintos szintek áttörése egyelőre túl nagy falatnak tűnik a részvénynek, így ennek a zónának a környékén található az idei lokális csúcspont is.

Még nyár közepén, a rezsiszabályok megváltoztatása következtében indult ralizásnak a papír, ezt követően az őszi hónapokat inkább oldalazás jellemezte, habár ki kell emelni, hogy sikeres részvénykibocsátást hajtott végre októberben a cég, így látható, hogy a befektetők továbbra is bíznak a Masterplast sztoriban. Ha az árfolyam letörné a 3800-3900 forintos szintet, az sokat rontana a technikai képen, de a jelenlegi piaci környezetben inkább az oldalazás folytatódására van reális kilátás.

A Masterplast napi grafikonja (2022. 11. 10. 14:00)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – megfelelési teszt kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.