A várakozásokat nagyjából hozó negyedéves számokat tett közzé a Delta Airlines, amely a kihívások ellenére is nyereséges időszakot zárt. Az omikron járványhullám azért hátráltatja a kereslet normalizálódását, de márciustól jelentős fellendülést vár a menedzsment, amely érezhető profittal is számol az idei évben. A befektetők örülhetnek az optimista prognózisnak, és tovább emelkedhet az árfolyam.

Nem telt el nehézségek nélkül a légitársaságok számára a tavalyi negyedik negyedév sem, pedig a harmadik negyedéves számok után már biztatónak tűnt a kilábalás sebessége a járvány okozta sokkból. A negyedév elején még a többéves csúcson lévő üzemanyagárak helyeztek költségoldali nyomást a társaságokra, majd a november végén kirobbanó omikron miatti pánik visszavetette a keresletet, december végére, pont az ünnepi utazási időszakban pedig a fertőzések magas száma és a téli viharok miatt került sor tízezernyi járat törlésére. Az elmúlt pár hétben több mint 8000 Delta-alkalmazott fertőződött meg a koronavírussal, de a többi társaságnál is komoly problémákat okozott az új járványhullám.

Az omikron negatív hatása az interkontinentális útvonalakkal rendelkező társaságokat sújthatta jobban, mivel az Európába vagy Ázsiába irányuló utazási kereslet jobban csökkent, mint az Amerikán belüli. Emellett pedig az üzleti utazási szegmens is sérülékenyebb lehetett. Részben ennek is tudható be, hogy a Delta mérsékelten lemaradó eddig a szektorhoz képest, tavaly év vége óta 3,9 százalékot javult a részvény, míg az S&P 500 légitársaság alindexe 4,9 százalékot emelkedett.

Nem okoztak meglepetést a negyedéves számok

A Delta negyedik negyedéves számai egetrengető meglepetést nem mutattak a piac számára. A tisztított bevétel, a kapacitás és a kihasználtság is megfelelt az előzetes elemzői várakozásoknak. A tisztított EPS pedig csak egy centtel maradt el a konszenzustól.

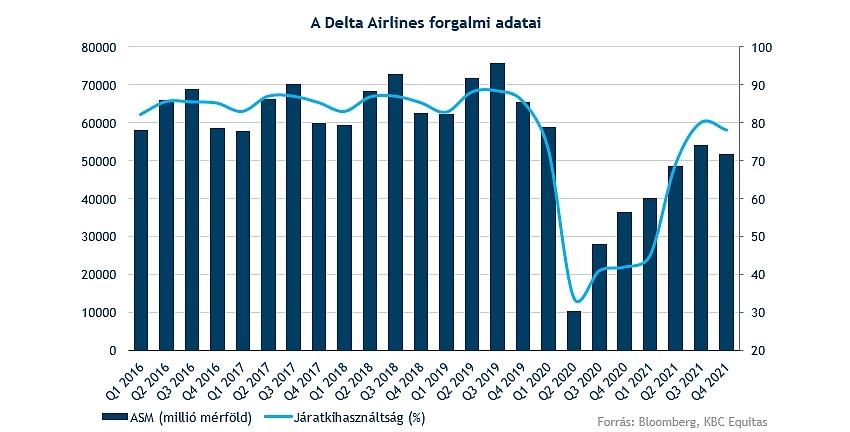

A társaság fontosabb forgalmi adatait nézve jelentős javulás látható a 2020-as számokhoz képest, viszont azt is látni kell, hogy a járvány előtti szintek még messze vannak. A kapacitás a negyedévben 51,1 millió elérhető utasmérföldön (ASM) alakult, amely szezonálisan is magyarázható okok miatt csökkenés a harmadik negyedévhez képest, a 2019-es szinttől pedig még 21 százalékkal elmarad. A személyi járatkihasználtság pedig 78 százalékos volt a negyedévben, amely a 2020-as 42 százaléknál ugyan kategóriákkal jobb, viszont 8 százalékponttal elmarad a két évvel ezelőtti kihasználtságtól.

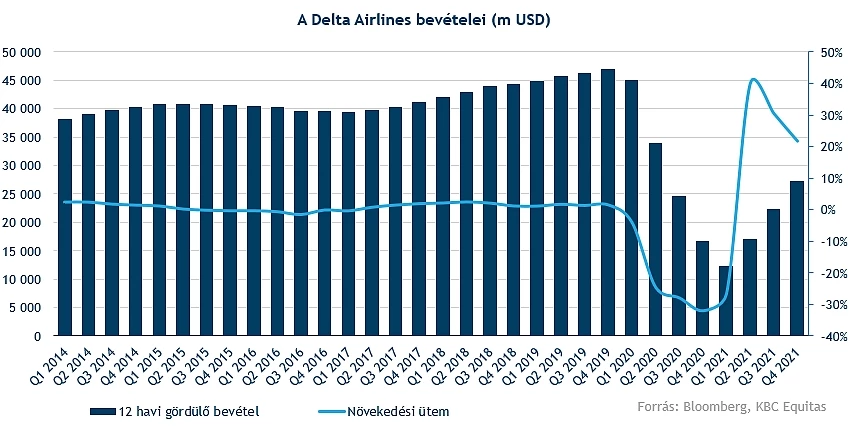

Az egy évvel ezelőtti szinthez a 8,4 milliárd dolláros tisztított bevétel is erőteljes élénkülésnek számít, és az elemzők is erre számítottak. A 12 havi gördülő bevétel is 22 százalékos növekedést mutat. A 2019-es bevételtől azonban 26 százalékkal még elmarad ez a negyedéves eredmény. A belföldi piac a várakozásoknak megfelelően jobban teljesített, a belföldi utasbevételek 22 százalékkal maradtak el a 2019-es szinttől, míg a teljes utasbevétel 29 százalékos visszaesést mutatott. Főleg az ázsiai-óceániai és a transzatlanti bevételek estek vissza a járvány miatt. Eközben a szállítmányozásból származó bevételek 63 százalékkal emelkedtek két év alatt, amely viszont csak kicsit szépíti az összképet.

Magabiztos a menedzsment

A múltbeli tényszámoknál azonban sokkal jobban érdekelte a befektetőket a menedzsment előrejelzése, amelyben nem kellett csalódniuk. A vezetőség a jelentésben kiemelte, hogy a Delta az egyetlen a nagy amerikai légitársaságok közül, amely profitábilis második félévet ért el. Az omikron hullám persze rájuk is nagy negatív hatást gyakorol, becslésük szerint 60 nappal vetheti vissza a kereslet normalizálódását a szupervariáns. De az omikron hullámon túltekintve már nagyon magabiztosak egy erős tavaszi és nyári utazási szezonban, és a szabadidős és az üzleti szegmensben is megemelkedett keresletet várnak.

A menedzsment szerint az idei első negyedévben a tisztított bevétel a három évvel ezelőtti szint 72-76 százalékán alakulhat, az utazási kapacitás pedig 83-85 százalékon. Az omikron miatt a január és a február veszteséges lehet, viszont márciusban újra visszatérhet a nyereséges működés. A következő háromnegyedévben pedig már egészséges mértékű profit van kilátásban, ahogy a teljes évet összességében nézve is.

Javulás látható a grafikonon

A részvény napi grafikonján jól látható, hogy mennyire elromlott a hangulat november végén az omikron megjelenésének hatására. Viszont december elejétől már fokozatos javulás érzékelhető, mintha egy emelkedő trend is kezdene kirajzolódni. December végére sikerült visszakerülni a 38 dolláros korábbi támaszszint fölé, majd az 50 napos mozgóátlag is áttörésre került, így azért már nem annyira csúnya a technikai kép, erről múlt heti elemzésünkben is írtunk.

A jelentés után pozitívan reagálhat a piac, és akár rövidtávon is tesztelésre kerülhet a 200 napos mozgóátlag és a tavaly március óta húzódó csökkenő trendvonal is. Azok áttörése esetén pedig a 45 dolláros ellenállás lehetne a következő lépcsőfok. A hangulat elromlása esetén támaszként az 50 napos mozgóátlagra és a 38 dolláros szintre érdemes figyelni. Az elemzők többsége viszont optimista, és vételre javasolja a részvényt. A célárak átlaga 53 dollár, amely 29 százalékkal magasabb a tegnapi záróárnál.

A Delta Airlines napi grafikonja (2022.01.13. nyitás előtt)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – megfelelési teszt kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.