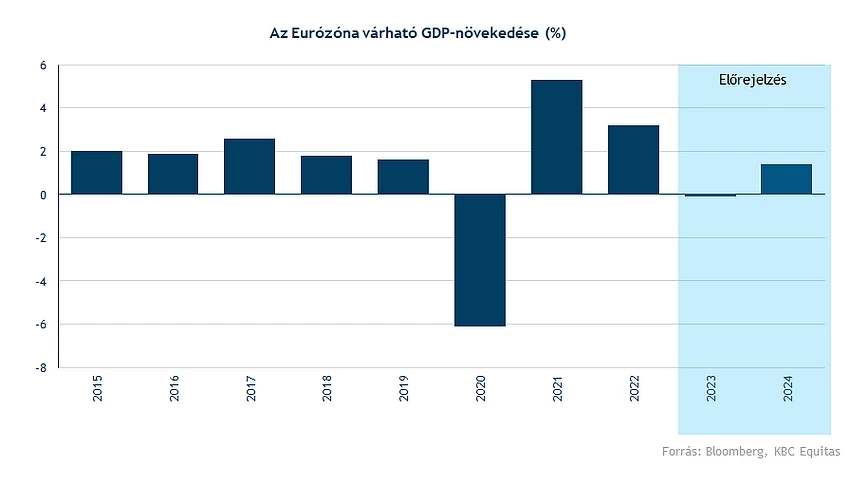

Javuló teljesítményt mutat az európai és az amerikai bankszektor is, hamarosan pedig közeledik a jelentési szezon, amelyet az Egyesült Államokban a bankok nyitnak. A fennálló makrogazdasági kockázatok mellett azonban a piacon kezd árazódni az a szcenárió, hogy mérsékeltebb gazdasági visszaeséssel kell számolni, és talán megvalósítható a „soft landing” is, persze főként az Egyesült Államokban. Mindez a bankszektort is kedvezőbben érinthetné, valamint Európában is látható, hogy magas tőkemegfeleléssel rendelkeznek a bankok, és még egy esetlegesen magasabb céltartalékszint mellett is osztalékot tudnának fizetni. Főként Európában viszont számolni kell a szabályozási és a geopolitikai kockázatokkal is, amelyek hatással vannak a bankok profitabilitására is. Az elmúlt hónapokban azonban néhány bankrészvény esetében komoly szárnyalást is lehetett látni.

Európa

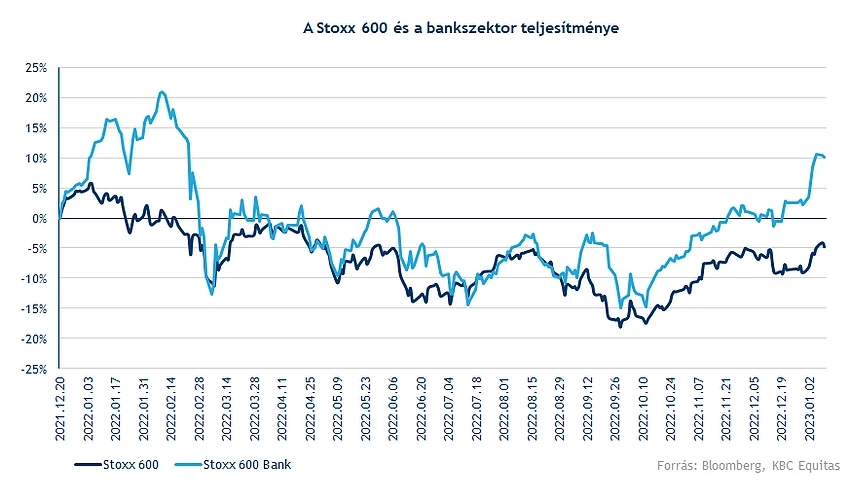

A bankszektor a tavalyi évben szintén nem tartozott a legerősebb szektorok közé. Habár kezdetben a kamatemelések a marzsokon segítettek, a makrogazdasági környezet negatív változásai a bankokat is érintik, valamint a kelet-európai kitettség is extra kockázat. A 2008-as, 2012-es, illetve a 2020-as válságos időszak után pedig az európai bankszektor egy újabb gyenge makrogazdasági környezettel néz szembe. A mutatószámok a negatív hatások ellenére stabilak, valamint a kamatkörnyezet emelkedése is marzs oldalon pozitívumot jelent.

Az elmúlt években jellemzően az európai bankrészvények alulteljesítők voltak az amerikai bankszektorral szemben, valamint értékeltség szempontjából is alacsonyabb szinteken jártak. A fundamentális okok mögött az alacsonyabb nyereségesség és a romló makrogazdasági kilátások állnak. Az elmúlt időszakban viszont az európai bankszektor nem teljesített rosszul. A kötvényhozamok emelkedtek, amelyek kamatmarzs oldalon segíthetnek a bankoknak, valamint részben köszönhetően a szigorú szabályozásnak, a bankok tőkemegfelelési mutatóik magasak Európában, így egy esetleges nagyobb negatív hatást is el tudnak viselni. Példa lehet a Raiffeisen esete is, ahol romlott a tőkemegfelelés a tavalyi év elején a kelet-európai kitettség miatt, azonban a jelentősebb veszteségek ellenére is sikerült kezelni a helyzetet, és az év második felére már javult a tőkemegfelelés, nem csökkent a szabályozók által elvárt minimumszint alá. Igaz, ehhez az osztalékfizetés felfüggesztése is szükséges volt rövid távon.

Amennyiben viszont a jelenlegi környezetben meg tudják őrizni a stabil profitabilitást a bankok, vagy csak mérsékelt visszaesés következik be, abban az esetben ez a részvényárfolyamokra is kedvezően hathat. Továbbá a stabil profitabilitás, illetve a szabályozói tőkekövetelményeknek való megfelelés lehetőséget biztosít a szektor számára az osztalékfizetésre is, jellemzően pedig magas osztalékhozammal rendelkező részvényeket találunk az európai pénzügyi szektorban, akár a bankok, akár egyes biztosítók esetében.

Egy negatív makrogazdasági környezetben (a magas kamatkörnyezet kedvező hatásainak ellenére) leginkább az a kérdés a bankszektorban, hogy a hitelportfólió minőség hogyan alakul. Ebben egy relatív kisebb romlás az emelkedett kamatkörnyezetben még nem jelent nagy problémát, azonban a jelentősebb romlás a magasabb céltartalékolás és hitelezési veszteségek miatt azonban pont, hogy jobban visszavethetik a bankok nyereségességét.

Bankrészvények árazása

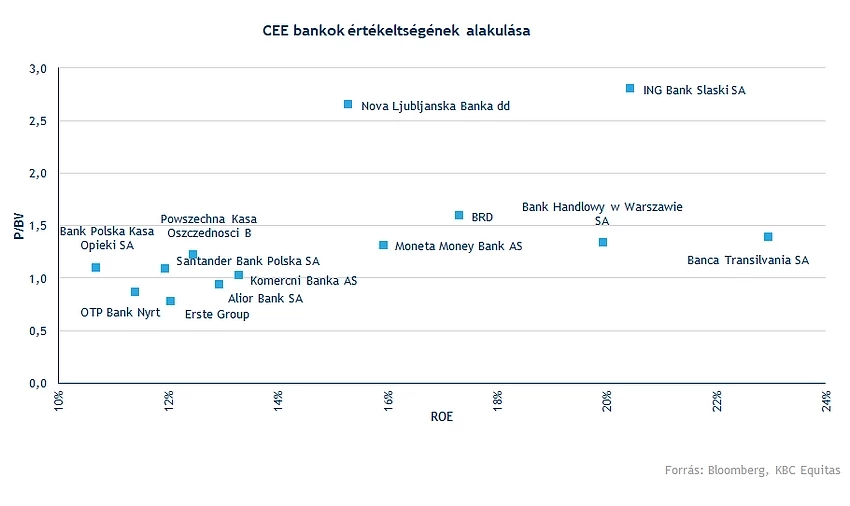

A bankrészvényeket leggyakrabban az egy részvényre jutó saját tőkéhez viszonyítva szokás árazni, szinte ez az egyedüli szektor, amelyben a P/BV ráta használata az elterjedt. Másrészt a bankok esetén egy befektető azt szeretné tudni, hogy egységnyi kihelyezett tőkére (saját tőkére) mekkora hozamot tud elérni a hitelezési és/vagy befektetési tevékenységen. Lényeges különbség viszont, hogy a beruházások, valamint a források teljesen mást jelentenek egy banknál, mint például egy gyártó cégnél. A bank eszközei között a kihelyezett hitelek, míg a forrásoldalon a betétek szerepelnek, mindez pedig teljesen más funkciót tölt be, mint más szektorok esetében a források. Nyilvánvalóan a diszkontráták emelkedése a bankszektor árazására is hat, a különbség az arányokban van, mivel egy veszteségesen működő vállalat értékéből sokkal nagyobb részt tesz ki a jövőbeli várakozás.

Az árazások mellett érdemes megvizsgálni, hogy milyen saját tőke arányos megtérüléssel tudnak működni most a bankok, valamint ehhez kapcsolódóan mennyi lehet a diszkontráta. (A diszkontrátákat most a piaci árazásból határozzuk meg).

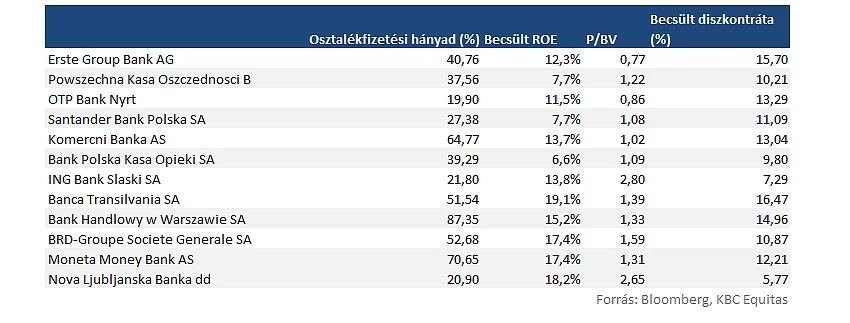

A P/BV mutatókat a ROE, az osztalékfizetési hányad, a hosszútávú növekedési ütem, valamint a saját tőkétől elvárt hozam határozza meg. A mutatószám képletéből az is adódik, hogy a bankoknak az aktuális diszkontráta feletti saját tőke arányos megtérülést kell elérniük, hogy a P/BV mutató nagyobb lehessen, mint egy. Ezzel a kiegészítéssel tehát az a bank tekinthető alulértékeltnek, amelynek a P/BV mutatója kisebb, mint egy, de a saját tőke arányos megtérülése magasabb, mint a diszkontráták, vagy várhatóan az lesz.

Az elmúlt időszakra visszatekintve pedig általános volt a hozamemelkedés, amely a diszkontráták növekedését is maga után hozta, míg a nyereségességben sok esetben romló tendenciát látni. Főként azoknál a bankoknál, akik nagyobb kelet-európai kitettséggel rendelkeznek, de a romló európai gazdasági környezet sem segít a bankoknak.

Nyugat-Európa

Elemzésünket a nyugat-európai bankokkal kezdjük, rövidtávon egyrészt itt volt a legnagyobb javulás a részvényárfolyamokban, valamint a háború kockázatai is mérsékeltebbek az alacsonyabb orosz és ukrán kitettséggel rendelkező bankoknál. Ebben az évben a kockázatok ellenére pedig osztalék szempontjából is vonzóak maradhatnak a bankok.

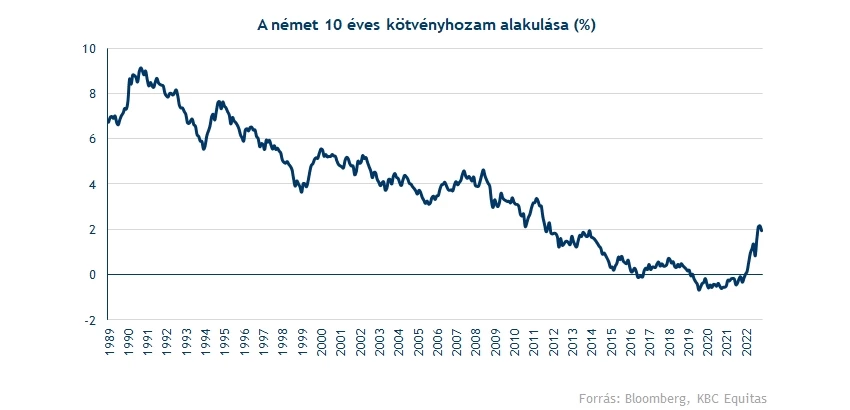

Nyugat-Európában a kamatkörnyezet a 2008-as válság óta alacsonyan volt, emiatt nagyon alacsony kamatmarzsok mellett is működtek a bankok, emellett a saját tőke arányos megtérülés is alacsony volt. A jelenlegi gazdasági környezetben pedig szintén megnövekedtek az elvárt hozamok is, ezzel együtt még mindig alacsony a saját tőke arányos megtérülés.

A bankok értékeltsége tehát alacsonynak mondható, emellett pedig a jelenlegi környezetben az látható, hogy a tőkemegfelelése a bankoknak jó, és még kisebb mértékben magasabb céltartalékolás mellett is jó teljesítményt tudnak nyújtani, illetve az osztalékfizetésre is van tér. A szektor az elmúlt években szintén az egyik legmagasabb osztalékhozammal rendelkezett.

Itt kiemelendőek a francia bankok, valamint a HSBC, de az Intesa Sanpaolo is magas osztalékhozammal rendelkezik. A német bankok esetében már más a helyzet, a sokáig veszteséges Deutsche Banknál most kezdenek látszódni az átalakulás jelei, és a profitabilitás is javult. Mindez pedig a részvényárfolyam teljesítményében is megmutatkozik.

Az EKB szintén elkezdte a kamatszint emelését, amely várhatóan a javuló kamatmarzsok irányába fog mutatni, amely javíthat a bankok eredményén, viszont a hitelportfóliók minősége kérdés a recessziós kockázatok miatt. Utóbbi szempont miatt a bankrészvények szintén nem a legkedveltebbek közé tartoznak egy gyenge makrogazdasági ciklusban.

Várhatóan magasabb céltartalékolásra azonban lehet készülni, amely az átlagos előrejelzés szerint a 2015-2016-ban látott arányt érheti el. Bruttó hitelállományhoz viszonyítva 50-60 bázispont körül alakulhat az előrejelzés alapján. A nyugat-európai bankok esetében ez a szám azért valamivel alacsonyabb, mint Közép-Kelet Európában. Természetesen a bankok közvetett és közvetlen kitettségétől Oroszország és Ukrajna felé is meghatározhatja majd ennek mértékét.

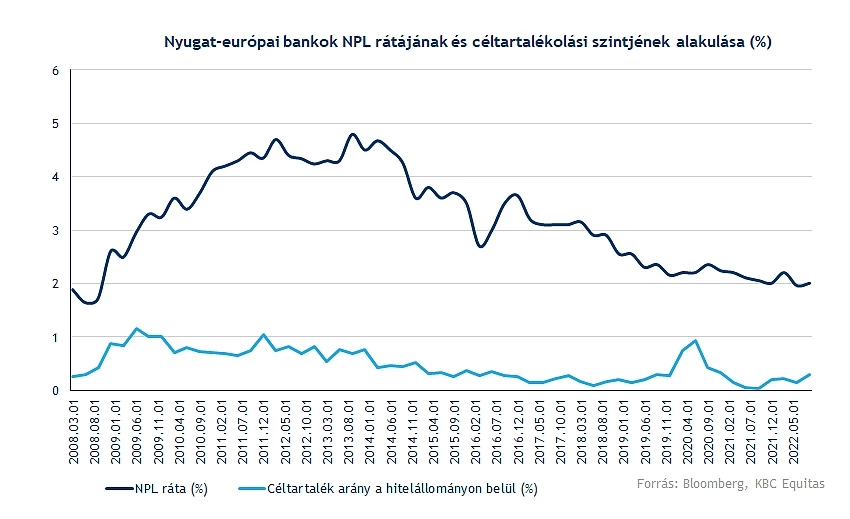

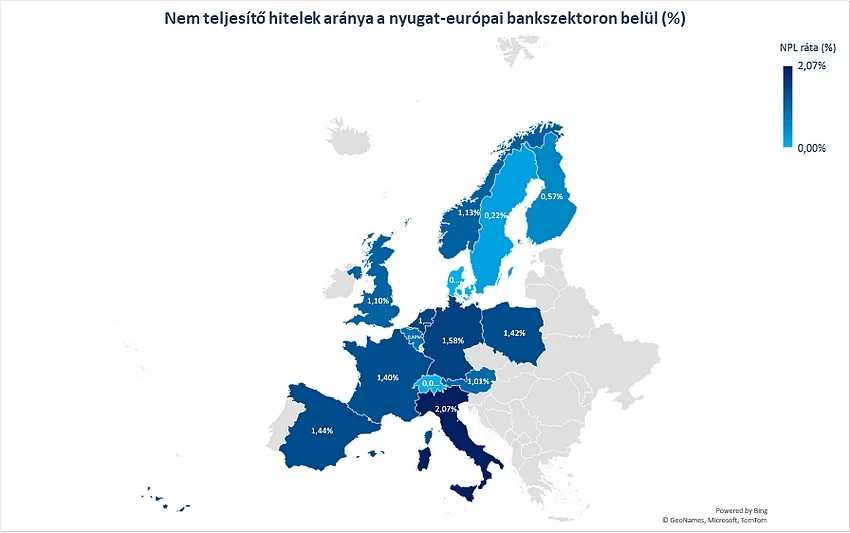

A nem teljesítő hitelállomány az európai bankok esetében 2,4 százalék körül van átlagban, ebben azonban az idei évben emelkedésre lehet számítani. A közelgő gyorsjelentési szezonban is elsősorban erre lehet majd érdemes figyelni, hiszen amellett, hogy a kamatkörnyezet kedvezőbbé vált, a negatív várakozások miatt magasabb lehet a céltartalékolás aránya is.

Közép-Kelet-Európa

Az európai bankoknál érdemes különválasztani a nyugat-európai és a közép-kelet-európai bankszektort. Utóbbi messze alulteljesítő volt a nyugat-európai bankszektorral szemben. A háború miatt is a befektetők jellemzően kerülték a bankrészvényeket. Sajnos a háború hatásai előre nehezen beárazhatók, ami viszont a tavalyi év alapján látszódik, hogy a kezdeti nagy céltartalék képzések, valamint leírások után például az oroszországi tevékenység tovább folytatódik, és az év második felében már ismét több bank esetében is profitot lehetett látni. Ugyanakkor az oroszországi kitettségeket nem lehet eladni, illetve tőkét sem lehet kihozni az országból. Tehát az egyik legnagyobb kockázatot továbbra is az orosz-ukrán konfliktus jelenti, amely lassan már egy éve tart.

A háborús konfliktus hatásai mellett a bankok a régióban magasabb adóterhekkel néznek szembe. A régióban Csehországban is bevezetésre került az extraprofitadó a bankokra, amely a Societe Generale-t, az Erste-t, Raiffeisent és az UniCreditet is érinti. Emellett pedig a horvát kormány is bevezeti az extraprofitadót, amely például az OTP-t is érinti. Magyarországon is bevezetésre került az extraprofitadó a bankszektorra, valamint a megemelt tranzakciós illeték is. Ez az adott országokban tovább ronthatja a profitabilitást. Csehországban az Erste és a Raiffeisen fizetheti az egyik legtöbbet a bankok közül, valamint Magyarországon az OTP.

Ugyanakkor a negatívumok mellett a bankok azért optimisták a következő időszakra nézve, a 2023-as éven túl azért növekedésre lehet számítani. Ebben fontos szerepe lehet az EU-s forrásoknak is, nemcsak Magyarország, hanem Lengyelország esetében is. Persze a forrásokkal kapcsolatosan még nagy a bizonytalanság. Azt azonban például az Erste CFO-ja is kiemelte a harmadik negyedév végén, hogy a külföldi tőkebefektetések értéke még mindig jelentős például Magyarországon is, tehát a kockázatok ellenére is ez pozitívumot jelent.

Az adózási hatások mellett azonban a portfólió minőség még kulcsfontosságú kérdés a bankszektor számára. Nyilvánvalóan az adók rontanak a teljesítményen, de hosszútávon a portfólió minőség határozza meg leginkább az eredményeket. Ezzel kapcsolatban érdemes lesz figyelni a negyedik negyedéves trendeket is a bankoknál, illetve az idei évre vonatkozó előrejelzéseket.

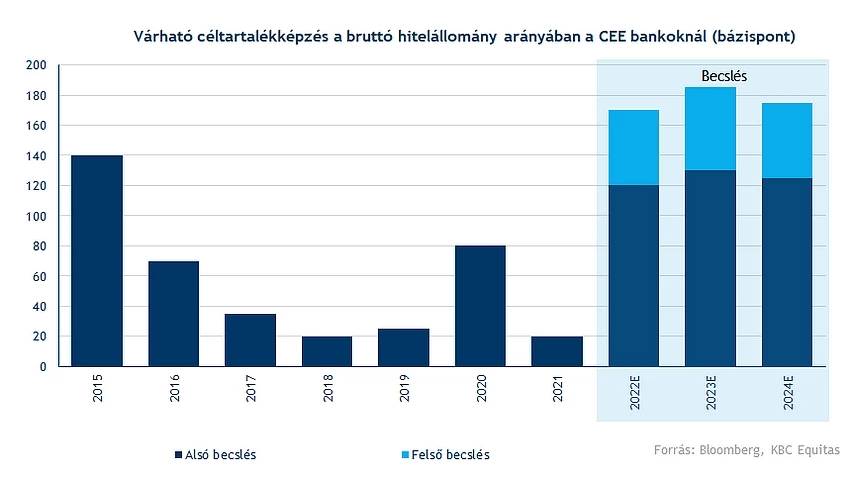

A következő években azonban a várható bizonytalan makrogazdasági környezet miatt magasabb céltartalékképzéssel kell számolni, amely historikus összehasonlításban magasabb lehet, mint a 2017-2019 közötti időszakban. A bruttó hitelállományhoz viszonyítva 40-120 bázispont között lehet a következő időszakban a céltartalékolás mértéke. A sáv persze meglehetősen nagy, amely tükrözi a jelenlegi környezetben a nagy bizonytalanságot a banki profitok esetében.

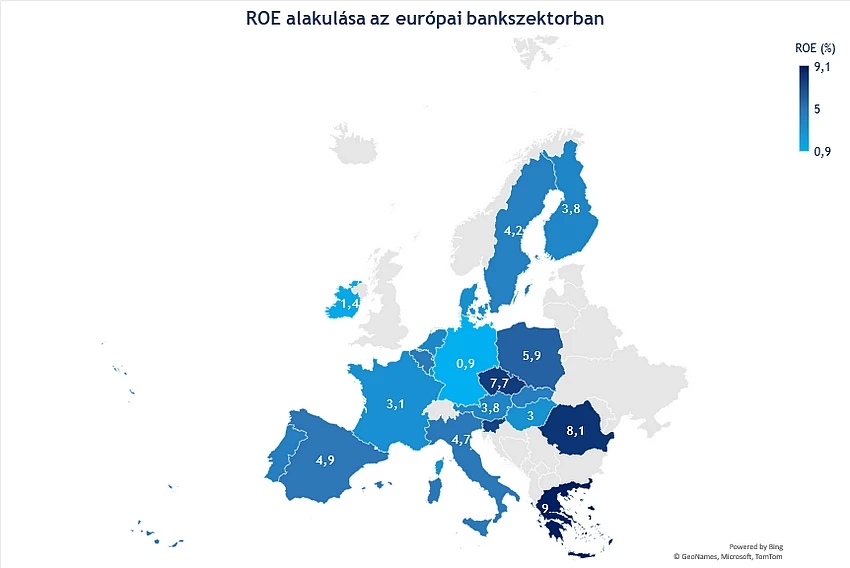

A nem teljesítő hitelek aránya azonban még mindig nincs magas szinten, a válság után erőteljes normalizáció zajlott le, és a legtöbb banknál komoly javulás volt megfigyelhető a nem teljesítő hitelek arányában, amely természetesen javította a nyereségességet. Most ebben elképzelhető kisebb növekedés, főként egyes régiókban. A régiós bankok közül a Raiffeisen, valamint az OTP lehet a legérzékenyebb ezekre a kockázatokra, valamint az Erste, amely szintén jelentősebb kitettséggel rendelkezik Közép-Európában.

Egyesült Államok

Hamarosan indul a gyorsjelentési szezon is az Egyesült Államokban, emellett szintén érdemes összehasonlítani, hogyan teljesített az amerikai bankszektor az európai bankszektorhoz képest. Európában tehát leginkább a nyugat-európai bankok őrizhetik meg jobban a profitabilitásukat, valamint magasabb osztalékhozamot is biztosítani a befektetőknek. Az amerikai bankok esetében azonban várhatóan még így is jobb eredményekre számíthatunk, igaz a teljes szektor is magasabban értékelt. Egy esetleges pozitív makro szcenárió esetén relatív viszont az európai részvények teljesítménye nagyobbat tudna javulni, miközben az USA-ban már lassan a kamatok tetőzésére lehet számítani. Fontos kérdés azonban, hogyan alakul majd a makropálya az Egyesült Államokban. A munkaerőpiac viszony még mindig stabil, tehát egyébként itt is kisebb emelkedésre lehet legfeljebb készülni a nem teljesítő hitelekben, illetve a céltartalékolásban.

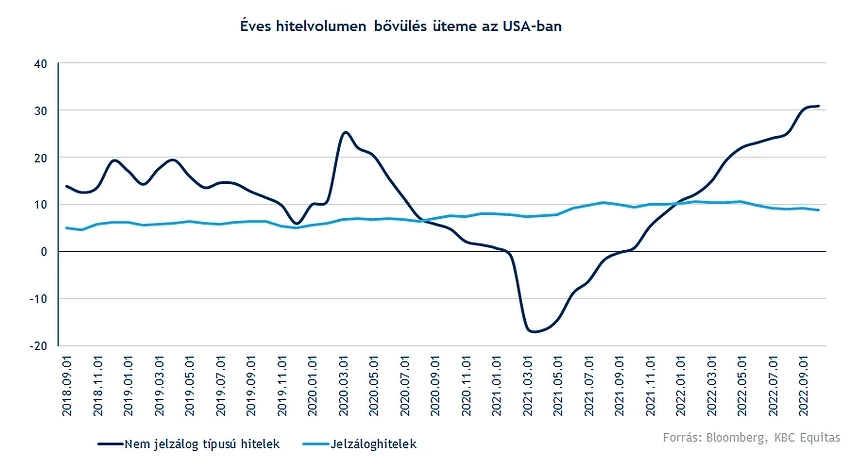

Az Egyesült Államokban viszont már várhatóan korlátozott a tér a kamatmarzsok javulására, mivel hamarosan tetőzés várható a Fed alapkamatban is. Valamint a 10 éves hozamban is már a 4 százalék feletti szintekről egy korrekció látszódik. A hitelezés lassulása azonban a tavalyi évben az Egyesült Államokban is látható volt. Főként a jelzáloghitelekben a 4 százalék feletti kamatszintek az Egyesült Államokban kevésbé voltak vonzóak, valamint az emelkedő kamatkörnyezetben a refinanszírozási piac is leszűkült.

A hitelek mellett viszont a betétek esetén is megindult a kamatemelkedés, ezzel együtt pedig az előrejelzések alapján 3-3,5 százalék körül alakulhat a legtöbb bank esetében a nettó kamatmarzs az Egyesült Államokban. Egy esetlegesen csökkenő kamatkörnyezet viszont a hitelkeresletet tudná növelni, amely újra volumen oldalon segíthetné a bankokat.

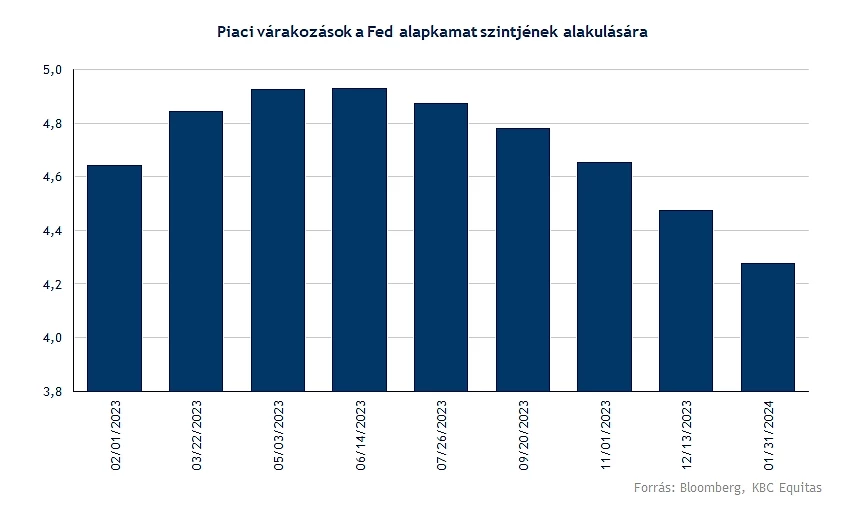

A Fed alapkamat pedig 5 százalék körül tetőzhet, bár megoszlanak a várakozások, hogy a 4,8-5,2 százalékos sávban végül hogyan alakul majd az alapkamat szintje. A hitelezés mellett azonban a befektetési banki tevékenységből származó bevételeket is kell figyelni. Itt azonban szintén külön kell választani az egyes szegmensek teljesítményét.

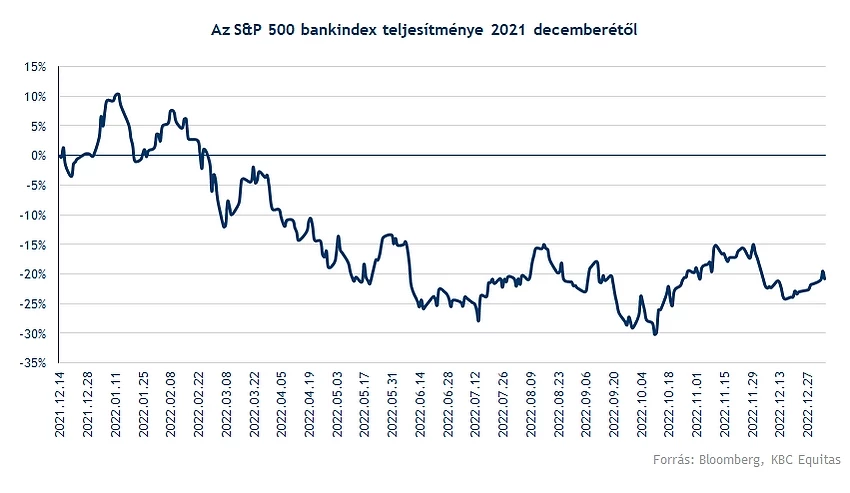

A részvénypiaci környezet egyáltalán nem volt támogató, a vezető részvényindexek jelentős mértékben visszaestek a tavalyi évben, az IPO-k száma is lecsökkent, valamint a felvásárlások száma is alacsonyabb volt. Tehát a részvénykereskedési, valamint a tanácsadói bevételekben is csökkenésre lehet számítani. Egyedül a kötvénykereskedésben lehet stabilabb eredményekre számítani a bankoknál, összességében viszont nem lehet kiemelkedő eredményekre számítani a nagy bankoknál a befektetési banki üzletágakban. A konszenzus jelenleg 3 százalékos csökkenésre számít például a kötvénykereskedési bevételekben, és közel hasonló szintre az egy évvel korábbi időszakhoz képest az M&A bevételekben.

Azonban a diverzifikált tevékenységgel rendelkező bankok esetében az idei év akár alakulhat pozitívan is, hiszen amellett, hogyha a kamatmarzs oldalon limitált is a növekedés, egy esetleges kamatcsökkentés, és kedvezőbbé váló tőkepiaci klíma esetén a befektetési banki bevételek is növekedésnek indulhatnak. Tehát például a J.P. Morgan egy ilyen szcenárió megvalósulása esetén relatív jó pozícióban lehet. Szintén például a Goldman Sachs kedvezőbb helyzetbe kerülhet, amennyiben a piaci környezet javul, mint a legnagyobb befektetési bank.

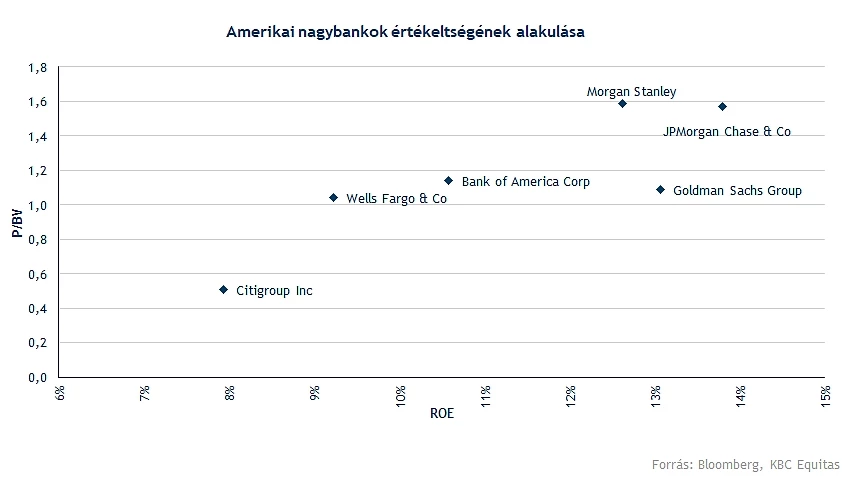

A saját tőke arányos megtérülésben azonban az amerikai bankok várhatóan jobban szerepeltek, mint az európai bankok, ezzel együtt pedig az értékeltségben is magasabb szorzószámokat lehet látni. Nyilván a szektor teljesítménye a makrogazdasági és várható hitelezési kockázatokat is tükrözi, valamint a befektetési bankok esetében a kedvezőtlen tőkepiaci környezetet.

Sokat javult a technikai kép a szektorban

Az egyes bankok esetében eltérőek a technikai képek, viszont látható a javulása a részvényárfolyam trendekben az Egyesült Államokban és Európában is. Az általános trendek mellett érdemes kiemelni néhány bankot is az elmúlt hónapok teljesítményét illetően.

A J.P. Morgan részvénye múlt évben áttörte a csökkenő trendvonalat, és a mozgóátlagok is ismét keresztezték egymást megerősítve ezzel a trendfordulót. Jelenleg a 138 dolláros szint áttörésével küzd az árfolyam. Az ellenállás áttörése esetén megnyílhatna a tér a 158 dolláros szint felé. Támaszként pedig az 50 napos mozgóátlag segítheti az árfolyamot. A J.P. Morgan árfolyam persze még mindig 20 százalékkal alacsonyabb szinten tartózkodik, mint a korábbi csúcspont 2021-ben.

A J.P. Morgan napi grafikonja (2023. 01. 10. nyitás előtt)

Szintén trendforduló alakult ki a Goldman Sachs grafikonján, már két magasabb lokális mélypontot kijelölt az árfolyam, és áttörte a 200 napos mozgóátlagot is. Az 50 napos mozgóátlag áttörésére még várni kell, azonban a jelenlegi mozgások alapján kialakulhat egy emelkedő trendcsatorna is a grafikonon. Támaszt a 339 dolláros szint jelenthet az árfolyamnak, míg felfele a lokális csúcs 388 dolláros szintjét célozhatná meg a részvény.

A Goldman Sachs napi grafikonja (2023. 01. 10. nyitás előtt)

A tavalyi évi mélyponttól számítva a Deutsche Bank már közel 60 százalékkal emelkedett, és a korábbi jelentések során is sikerült felülmúlnia a várakozásokat a banknak, és a stratégiai fordulat eredményessége is már látszódik. A közelmúlt javuló piaci hangulata az európai részvényeknél pedig a Deutsche Bankra is átragadt. Trendfordulós jelzésnek tekinthető a Deutsche Bank grafikonján is az aranykereszt, ellenállásként pedig a 12 és 14 eurós szintek jelenthetnek akadályt a további emelkedés előtt.

A Deutsche Bank napi grafikonja (2023.01.10. 14:30)

Javítottak a francia bankok is a tavalyi évi teljesítményen, ráadásul az európai bankszektoron belül a francia bankrészvények igencsak kiemelkedő osztalékhozammal rendelkeznek. Tavaly a Credit Agricole 1,05 eurót fizetett ki részvényenként, amely az akkori árfolyammal számolva 10 százalék körüli osztalékhozamot jelentett a befektetőknek. Az előrejelzések alapján pedig az idei évben is hasonló osztalékhozamra lehet számítani, bár még a pontos eredmények nem ismertek. A Credit Agricole grafikonján is kialakult a trendfordulós jelzés a mozgóátlagok keresztezésével, és a tavalyi év mélypontjaitól már sokat emelkedett az árfolyam. Támaszt a 9,8 eurós szint jelenthet az árfolyamnak, míg felfele a 11,3 eurós szint lehet a nagyobb ellenállás.

A Credit Agricole napi grafikonja (2023. 01. 10. 14:30)

Összegezve tehát a makrogazdasági környezet romlása a bankszektor részvényeit is nyomás alatt tartotta, azonban az elmúlt időszakban már kezd körvonalazódni az a szcenárió, hogy a vártnál kisebb lehet a gazdasági visszaesés mértéke, főként az Egyesült Államokban, ezzel együtt pedig a bankok profitabilitása is stabil marad. Egy kedvezően alakuló tőkepiaci környezet az amerikai befektetési bankok számára is pozitív lehet, illetve Európában a várakozásoknál alacsonyabb céltartalékolással járhat, ha nincs akkora gazdasági visszaesés és munkanélküliség. A stabilan maradó nyereségesség, és a magas tőkemegfelelés pedig továbbra is teret biztosíthat a magas osztalékfizetésekre. Európában viszont a geopolitikai és szabályozási kockázatok is befolyásolják a bankokat, főként a közép-kelet-európai kitettséggel rendelkező pénzintézeteket. Emiatt a részvények kiválasztása fontos szerepet kap ebben a szektorban is, mivel egy-egy bank és országok között jelentős különbségek mutatkozhatnak.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – megfelelési teszt kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.