Ugyan új rekordbevétel elérését várjuk a Magyar Telekomtól, de a növekvő költségterhek jelentősen ronthatják a cég marzsait. A jelenlegi hozamkörnyezetben az osztalékemelés indokolt is lehet, az új jövedelmezési politika hatására növekedhet a részvényesi kifizetések mértéke. A korábban bejelentett áremelések lassan éreztethetik hatásukat, habár költségoldalról továbbra is nagy nyomás helyeződhet a cégre.

Szerdán zárást követően teszi közzé a friss negyedéves eredményeit a Magyar Telekom, amely a 2022-es évet lezáró jelentés is lesz egyben. A befektetők számára a jelentés fontos aspektusa lehet az osztalékpolitika leleplezése. Maga a negyedéves eredmények kapcsán nem várunk túl erős számokat, hiszen a mérsékelt bevételnövekedés mellett a költségoldali nyomás problémát okozhatott a Telekom számára.

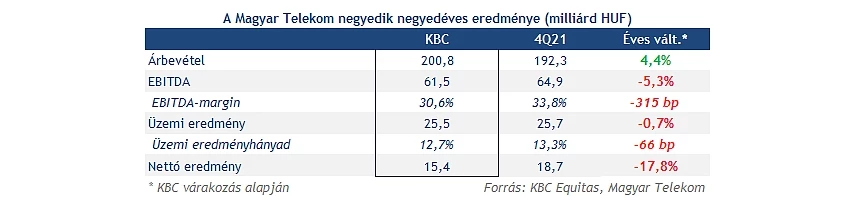

Újabb mérföldkövet érhetett el az árbevétel

A bevételek tekintetében további növekedést prognosztizálunk, ennek köszönhetően 200 milliárd forint fölé emelkedhetett a negyedéves árbevétele a Telekomnak. Éves alapon ez 4 százalék feletti növekedésnek felelne meg. A fontosabb momentumok a növekedés mögött az alábbiak lehetnek:

- A mobil bevételek tekintetében továbbra is stabil növekedést várunk, így 8 milliárd forint feletti növekedéssel számolunk, amely közel 9 százalékos javulást jelentene a bázishoz képest. A nagy adatigény adhat teret a bővülésre, míg készülékértékesítés kapcsán némileg konszolidálhat a növekedési ütem, tekintve, hogy a piaci környezet is visszaesést mutat a mobiltelefonok piacán.

- A vezetékes szegmensben lassabb növekedést várunk, habár az internet, valamint TV bevételek továbbra is erőt mutathatnak, míg a hang alapú bevételek tekintetében folytatódhat a lecsorgás.

- A macedón leányvállalat esetében érdemi javulásra számítunk, ebben szerepet játszhat a tavalyi gyengébb bázis is.

- Az SI/IT szegmens alapvetően nem szokott gyenge eredményeket hozni az év utolsó periódusában, de a magas bázis, illetve a kormányzati megrendelések visszaszorítása is kedvezőtlen hatást fejthet ki. Így ebben a szegmensben 20 százalékos visszaeséssel kalkulálunk tavalyhoz képest, ezzel pedig eltűnhet a szezonalitásból származó pozitív hatás.

Látni kell tehát, hogy a gyengébb SI/IT bevételek ellenére is növekedést érhetett el a Magyar Telekom, ez leginkább a mobil szegmensnek köszönhető.

Tovább gyengülhettek a marzsok

A magas költséghányaddal rendelkező SI/IT szegmens gyengébb szereplése ellenére is romló marzsokra van kilátás, hiszen a közvetlen költségek növekedése ronthatja a bruttó profitot is. Ugyan a követelések értékvesztéséhez tavaly kapcsolódott egy egyszeri 3 milliárdos tétel, amely az idei számokban már nem fejti ki hatását, de ennek ellenére sem várható érdemi javulás az eredmények tekintetében.

Számításaink szerint 61,5 milliárd forintos EBITDA mellett 25,5 milliárdos működési eredményt érhetett el ebben a periódusban a cég. Ezzel az EBITDA-marzs is tovább csökkenhetett, már a 30 százalékos szintet közelítheti a mutató. Nem meglepő módon a nettó eredmény soron is csökkenésre van esély, így akár 3 milliárd forintnál is nagyobb visszaesést szenvedhetett el a társaság.

Mi lesz így az osztalékkal?

Az érkező gyorsjelentés kapcsán az egyik legnagyobb kérdést az osztalék mértéke jelentheti. A Magyar Telekom egy defenzív, stabil osztalékfizető papírnak számít a piacon, így a kifizetések mértéke különösképpen fontos lehet a befektetők számára. A jelenlegi magas hozamkörnyezet rontja a részvény kilátásait, illetve hatalmas osztalékemelésre sem mutatkozik nagy esély.

Tavaly új részvényesi javadalmazási politika elfogadásáról döntött az Igazgatóság, amely azt jelenti, hogy kifizetés mértéke a nettó módosított eredménynek a 60-80 százalékát teheti ki. A kifizetésbe beletartozik nemcsak az osztalék, hanem a részvényvásárlások mértéke is. Tavaly közel 15 milliárdos összeget szánt kifizetésekre a vállalat, míg idén ennek összege akár emelkedhet is.

61,5 milliárd forintos éves tisztított eredmény esetében ez 37-50 forintos részvényenkénti javadalmazást jelentene a Telekom befektetői számára. Ez alapján tér nyílhat akár az osztalék emelésére is, amely tavaly 15 forintot jelentett részvényenként, így idén egy 20 forintos részvényenkénti osztalék megszavazása sem lenne elképzelhetetlen. Ez a jelenlegi árfolyammal számolva 5,4 százalékos osztalékhozamot jelentene, míg a teljes javadalmazás már 10 százalékos hozamot képezhetne.

Az osztalékpolitika mellett a cég éves előrejelzéseire is érdemes lesz figyelni, elképzelhető, hogy a korábban kiadott prognózisain is változtat a vezetőség. Egyelőre csak mérsékelt növekedést vár a fontosabb sorokon a menedzsment, ezt akár pontosíthatja valamelyest a társaság, a korábban bejelentett inflációt követő áremelés hatásai is éreztethetik hatásukat már az idei első negyedévben is.

Sokat emelkedett már idén az árfolyam

A részvény előtt a legfontosabb akadályt a 384-385 forintos szint képezheti, az utóbbi időben hiába próbálkozott meg többször is ennek áttörésével az árfolyam, sorra elbukta a feladatot. Utoljára májusban tudott e felett tartózkodni az árfolyam, így az ezen való átjutás akár nagyobb löketet is adhatna a részvénynek.

A mozgóátlagok nyújthatnak némi támogatást a papírnak, hiszen ennek mentén folytatódhatna az emelkedő trend, habár a napokban a korábbi emelkedő trendvonalat letörte az árfolyam, ez pedig nem túl jó hír a befektetők számára. Egy a vártnál erősebb jelentés adhatna hátszelet a részvénynek, kérdéses, hogy a befektetők milyen osztalékkifizetést, növekedési kilátásokat áraztak be az árfolyamba. Az indikátorok nem gördítenének akadályokat az árfolyam elé, így a következő időben inkább a fundamentumok alakulását lesz érdemes figyelni.

A Magyar Telekom napi grafikonja (2023. 02. 20. 9:30)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – megfelelési teszt kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.