Jól sikerült a Graphisoft Park idei első negyedéve, bevétel téren stabil növekedés mutatkozik, így a 4,2 milliós bevétellel újabb rekordot ért el a társaság. Profit soron is erősebb negyedévet zárt a cég a vártnál, amit részben a forinteszközökön realizált magasabb kamatbevételnek köszönhetett. Így a cég pro forma nettó eredménye 2 millió euró volt, ami a jövő évi osztalékkifizetéssel kapcsolatban jó hír lehet a befektetőknek. Az előrejelzésein azonban nem változtatott a vezetőség, inkább konzervatívnak mondhatóak a kilátások, hiszen a gazdasági környezet továbbra sem mondható kifejezetten támogatónak. A részvény kisebb emelkedésessel tudta kezdeni a napot, azonban a 8,5 eurós szintről nem tudott elmozdulni egyelőre.

Erős negyedévet zárt a cég

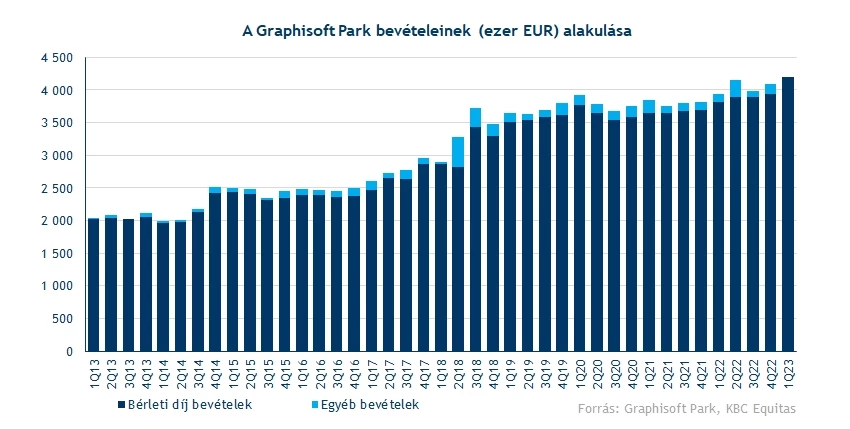

Szépen alakultak a Graphisoft Park bevételei, 2023 első három hónapja alatt összesen 4,2 millió eurónyi árbevétel folyt be a céghez a bérleti díjakból, ez közel 10 százalékos javulás az előző év azonos időszakához képest. A kihasználtság javulása mellett a bérleti díjak magasabb indexálása is javította az eredményeket, így rekordbevételt tudott elérni a társaság. Egyéb bevétel, illetve jelen esetben ráfordítás soron 18 ezer eurós veszteség mutatkozott, ami elsősorban az üzemeltetés dekarbonizációs programjához vállalt hozzájárulási költségeknek volt betudható.

A cég működési költségei 7 százalékkal emelkedtek éves szinten, így 271 ezer euró volt a negyedév során, ami kedvezőbb a vártnál. Az éves előrejelzés alapján átlagosan 450 ezer euró körüli működési költséggel számolt a vezetőség negyedévente, de ez nem feltétlenül jelenti azt, hogy a későbbi periódusokban ne lenne magasabb ez az érték, mivel még nem merültek fel egyes szolgáltatási díjak és költségtételek a tárgyidőszak alatt. A forinteszközökön magasabb kamatbevételt realizált a társaság ez idő alatt, így a nettó kamatkiadás is alacsonyabb volt a vártnál. Összeségében 216 ezer eurónyi volt a költségelem, ez egy jelentős javulás a korábbi időszakokhoz képest.

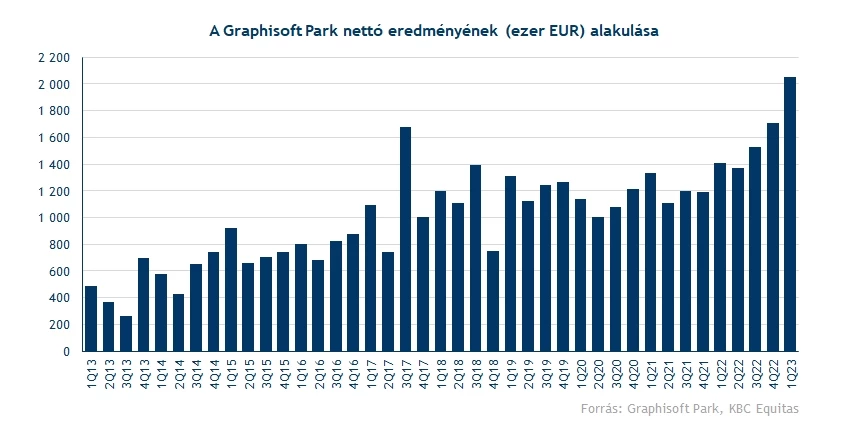

A bevételek emelkedésének és a költségek csökkenésének köszönhetően rekord mértékű nettó profitot könyvelhetett el a cég a negyedév végén. Így több mint 2 milliós adózott eredményt realizált a társaság, ami közel 46 százalékkal magasabb az előző évi eredménynél. Ez közel harmada az éves előrejelzésben szereplő 6,3 milliós várakozásnak, bár egyes tételek bekerülése a jövőben akár lecsökkentheti a nettó eredményt.

Magas kihasználtság jellemezte az első negyedévet is

A koronavírus alapjaiban bolygatta fel az irodapiacot, miután számos cég dolgozói home office-ba vonultak, és onnan folytatták munkájukat. Általánosságban azt láthattuk, hogy megváltozott a munkavállalók és munkáltatók viszonya is az otthoni munkavégzéssel kapcsolatban, és sokszor már alapvetésnek veszik a dolgozók, hogy legalább heti egy-két napot otthonról dolgozva töltsenek. Ez a jelenség alapvetően nem túl jó hír az ingatlanpiac szereplőinek, az irodai kereslet jelentős mértékben visszaesett, és most, 2023-ban sem érte el a korábbi szinteket. Az MNB kereskedelmiingatlan jelentése alapján Budapesten 2022 év végén 11,3 százalék volt a kihasználatlanság mértéke az irodapiacon, de ez még magasabb lehet 2023 év végén, hiszen jelentős volumenű átadások várhatóak idén is.

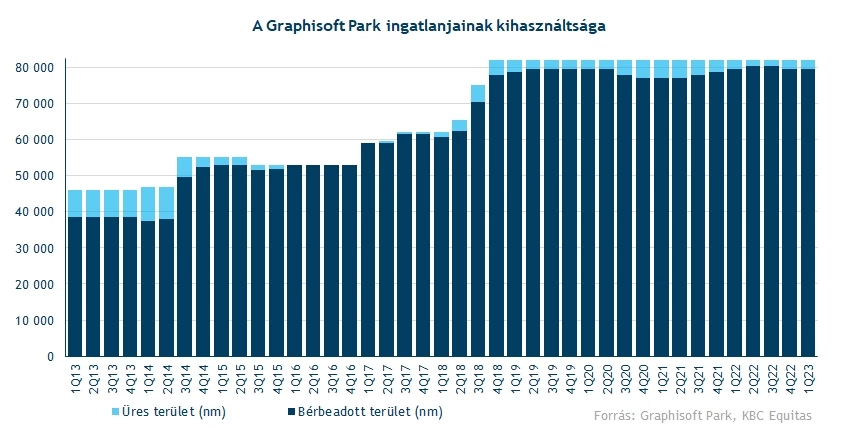

A Graphisoft Park ebből a szempontból előnyösebb helyzetben találja magát, mivel sok bérlővel hosszú távon számolnak, az átlagos bérleti időtartam 15,1 év a jelenlegi bérlők között. Emellett a bérlők között található több nagyobb multinacionális cég magyar leányvállalata is, ezek a cégek pedig könnyebben vészelnek át egy gyengébb gazdasági periódust, épp ezért kevésbé érzik szükségességét annak, hogy visszavágják a bérelt irodaterületeket. Az irodák kihasználtsága nem változott előző negyedévhez képest, így továbbra is 97 százalékos kihasználtság mellett adja ki irodáit a cég.

Diszkonton forog még a részvény

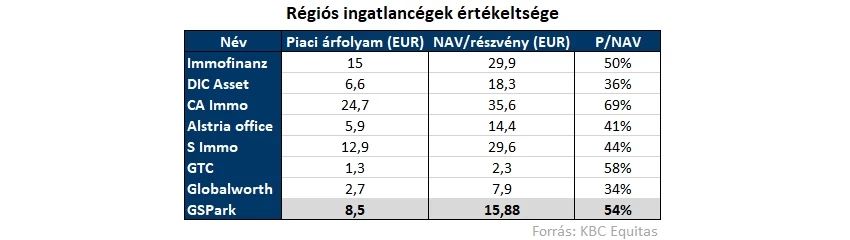

A részvény értékeltségét vizsgálva láthatjuk, hogy a tőzsdén közel 50 százalékos diszkonton forog a 15,88 eurós egy részvényre jutó valós nettó eszközértékhez képest. Összesen 230,5 millió euróra értékelte a független értékbecslő a Graphisoft Park ingatlanállományának értékét, ehhez képest a cég piaci kapitalizációja csak 90 millió euró a jelenlegi árfolyam mellett. Az ingatlanállomány valós értéke 400 ezer euróval csökkent tavalyhoz képest, ebből 260 ezer a már elkészült ingatlanok árcsökkenéséből származik, míg 140 ezer eurónyi csökkenés a fejlesztési telkekhez kapcsolódik.

Több régiós versenytárs esetén is hasonló mértékű diszkontrátát láthatunk, tehát inkább a szektorra jellemző az alacsony értékeltség, nem a Park egyedi esetéről beszélhetünk. Sok cég esetében a kihasználatlan irodaterületek okoznak problémát, mint ahogy azt a budapesti piacon is láthatjuk, az irodák bőven nincsenek kellő mértékben kihasználva. Az idei évben sem tért magához az irodapiac, így átlagosan tovább estek a szektorba tartozó cégek részvényei.

A Graphisoft Park esetében viszont nem annyira beszélhetünk kihasználtságbeli problémákról, itt sokkal inkább a jövőbeli fejlesztések hiánya korlátozhatja be a növekedést. Az északi fejlesztési területen tavaly sem kezdődött meg a kármentesítés a felelős szerv részéről, így a cégnél belátható időn belül nem várják új fejlesztésék megkezdését a területen. A déli területen még további 24 ezer négyzetméter fejlesztési terület áll rendelkezésre, ahol egy új projekt megkezdéséhez szükséges előkészületeket már megtette a cég, viszont a jelenlegi építkezési költségek és gazdasági kilátások mellett egyelőre még nem döntött a fejlesztés megkezdéséről a vezetőség.

Változatlan kilátások

Az erősebb első negyedév ellenére nem változtatott a cég vezetősége a 2023-as előrejelzésein, így továbbra is 16,3 millió eurós árbevételt, illetve 6,3 milliós pro forma eredményt várnak év végére. A vezetőség kiemelte, hogy továbbra is bizonytalan gazdasági környezettel számolnak idén, emellett azt sem zárják ki, hogy bizonyos bérlők kisebb irodaterületre tartanak majd igényt, amit a túltelített budapesti irodapiac tovább fokozhat.

Várhatóan a működési költség 400 ezer euróval nőhet éves szinten, hiszen a jelenlegi inflációs környezetben tovább nő a szolgáltatások díja, ami megemelt személyi jellegű kifizetésekkel párosul. Emellett a cégnél nem számolnak nagyobb mértékű forintárfolyam gyengüléssel, ami ellensúlyozná ezeket a költségelemeket. A vezetőség egyébként 390-es átlagos EURHUF árfolyammal számol előrejelzéseiben 2023-ra vonatkozóan.

Hogyan szerepel az eurós részvény?

A cég még tavaly kérelmezte a BÉT-től, hogy a részvényeit euróban jegyezhesse, az átállásra végül február 15-én került sor. A menedzsment szerint azért is történt meg az átállás, hogy a transzparenciát növeljék, hiszen a cég eddig is euróban publikálta eredményeit, így a piaci szereplőknek is egyszerűbb, ha a részvényeket is euróban jegyzik. Emellett az is szempont volt, hogy az euró-forint árfolyamingadozások ne befolyásolják olyan mértékben a részvény árfolyamát, mivel sok esetben nehézzé vált annak követése, hogy a részvénypiaci teljesítmény mekkora részben tudható be a cég fundamentális működésének vagy az EURHUF árfolyam ingadozásának.

A februári átállás óta a 8-8,5 eurós zónában oldalazik a részvény árfolyama, nincs egyelőre kijelölve egyértelmű irány a papír előtt. Az 50 hetes mozgóátlag környékéről sem tudott elszakadni tartósan a részvény, de az emelkedő támaszvonal mentén akár egy lassú emelkedés sem elképzelhetetlen, viszont a 9 eurós ellenállással még így is meg kellene küzdenie az árfolyamnak.

A Graphisoft Park heti grafikonja (2023. 05. 10. 13:00)

Osztalék

Az átállás viszont nem történt zökkenőmentesen, technikai okok miatt az eredetileg kifizetésre szánt 0,54 eurós osztalék végül forintban valósul meg, így a Közgyűlés döntése után bruttó 201 forintnyi juttatásban részesülnek a befektetők törzsrészvényenként. Ennek kifizetése május 12-e után kezdődik, a tulajdonosi megfeleltetés fordulónapja május 5-e volt, azaz május 3-án lehetett utoljára az osztalékszelvénnyel együtt részvényt venni.

A következő éves osztalék részleteiről értelemszerűen sok mindent még nem tudunk, de várhatóan továbbra is a nettó profit többsége kifizetésre kerül a részvényeseknek. A cég saját előrejelzése szerint 2023-ban 6,3 millió euró lehet a társaság adózott eredménye, ami a korábbi évek osztalékkifizetéseit szem előtt tartva olyan 56-57 centes osztaléknak felelhet meg. Ez a jelenlegi árfolyam mellett olyan 6-7 százalékos osztalékhozamot jelentene, igaz, ezek csak előrejelzések egyelőre.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – megfelelési teszt kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.