Rekorderős évet zárt a Mol 2021-ben, a 3,53 milliárd dolláros CCS EBITDA a menedzsment várakozását is bőven felülmúlta. A negyedéves számok nagyrészt pozitív meglepetést hoztak az elemzői konszenzushoz képest, igaz a nettó profit kissé elmaradt a várakozásoktól. A menedzsment egyelőre óvatosabb az idei évvel kapcsolatban, 2,8 milliárd dolláros CCS EBITDA-t várnak. Összességében azonban jónak tekinthető a jelentés, és az árfolyam is izgalmas szinteken tartózkodik.

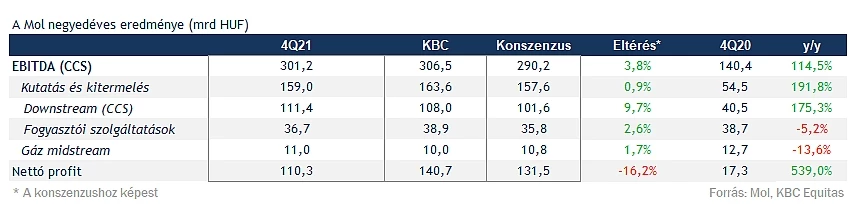

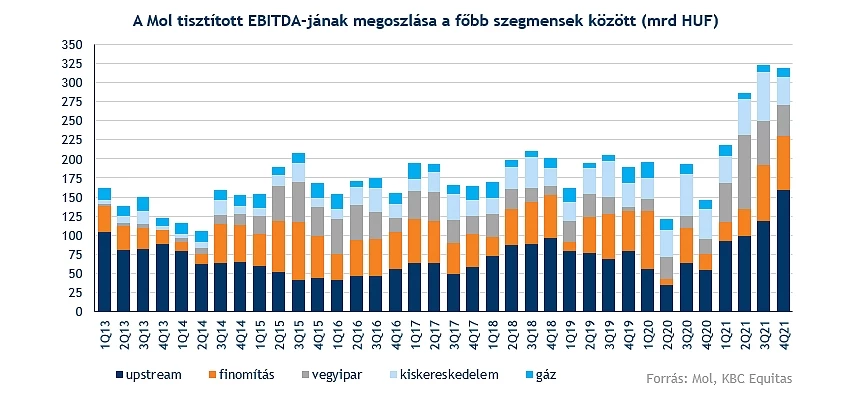

Nagyon jól sikerült éven van túl a Mol, már a második és a harmadik negyedév is erős volt, és a várakozások a negyedik negyedévvel kapcsolatban is magasak voltak. A Mol nem is okozott csalódást, a leginkább figyelt csoportszintű CCS EBITDA soron 301,2 milliárd forintot ért el a vállalat, ezzel az elemzői konszenzust is 3,8 százalékkal meghaladta, igaz a saját 306,5 milliárd forintos várakozásunktól enyhén elmaradt. Ez éves összehasonlításban egyébként 114,5 százalékos növekedés. Ráadásul az összes szegmens eredménye felülmúlta a konszenzust, de leginkább a downstream hozta a nagy pozitív meglepetést.

A nettó eredmény 110,3 milliárd forintot tett ki, amely 539 százalékos növekedés egy év alatt, viszont elmaradt az elemzői konszenzustól, amely a vártnál nagyobb értékcsökkenési leírással, pénzügyi veszteséggel és adókötelezettséggel magyarázható. Az egy részvényre jutó eredmény (EPS) így 147 forint lett a negyedévben, az egész évet nézve pedig 726 forint, ezzel 2021 a vállalat egyik legsikeresebb éve lett, miközben 2020-ban még veszteséges volt a cég.

Erős volt az upstream és a downstream is

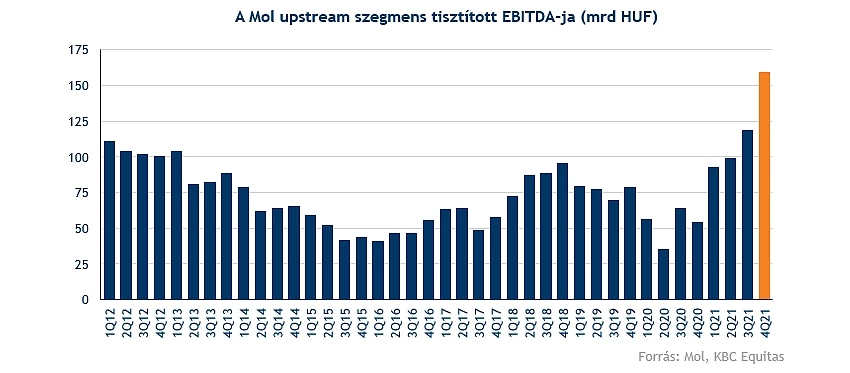

Nagyon kedvező volt a környezet a kitermelés számára a negyedik negyedévben. Az átlagos Brent árfolyam már közel 80 dollár volt, és a Mol által realizálni tudott 90,6 dolláros gázár is hatalmasat növekedett az egy év évvel korábbi 23,9 dollárról, és itt negyedéves összehasonlításban is 69 százalékos volt az emelkedés. A kitermelés viszont napi 105,9 ezer hordóra csökkent átlagosan, ez azonban nem okozott nagy meglepetést, főként az ACG-mező kisebb hozzájárulása és az egyesült királysági és közép-európai természetes kimerülés okozta a visszaesést.

A szegmens EBITDA-ja 159 milliárd forintra emelkedett, ezzel hatalmas rekordot ért el, és pozitív meglepetést okozott a konszenzushoz képest. A hatékonyság jó volt, 41 dollár szabad pénzáramot realizált a cég egy hordón, igaz az egy hordóra eső operatív költség is megemelkedett 6,4 dollárra, a csökkenő brit kitermelés és a karbantartások miatt. A Mol becslése szerint 2022-ben 6,5 dollár körül lesz majd a hordónkénti operatív költség, ez a tavalyinál magasabb lenne.

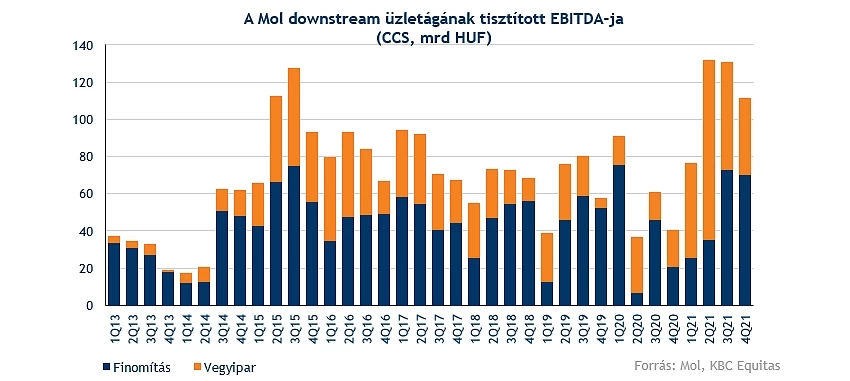

Az egy évvel korábbi állapotokhoz képest kedvező volt a környezet a downstream szegmens számára is, amelynek a 111,4 milliárd forintos CCS EBITDA-ja pozitív meglepetést okozott, éves szinten pedig 175 százalékos növekedést lehet látni. Negyedéves szinten azonban visszaesés látható, amely a normalizálódó vegyipari és mérséklődő finomítói árrésekkel magyarázható a kiemelkedő második és harmadik negyedéves szintek után. Az éves növekedést egyébként az emelkedő értékesítési volumen is segítette. A menedzsment kommentje szerint a folyamatban lévő poliol-projekt jól halad, 94 százalékos volt a készültség a tavalyi év végén.

A fogyasztói szolgáltatások szegmensben hosszú idő után először visszaesést hozott a negyedév, 36,7 milliárd forintos lett az EBITDA, 5,2 százalékkal kevesebb, mint egy évvel ezelőtt, igaz az elemzői konszenzust így is felülmúlta. A kúthálózatban 2016 óta nem volt nagyobb változás, és egyelőre az utóbbi időben bejelentett akvizíciók hatása sem jelent még meg a szegmensnél.

A közép-európai kereslet erős volt, az értékesített volumen üzemanyagban 9 százalékkal emelkedett egy év alatt, kicsivel azonban még a járvány előtti szintektől elmaradt. A nem üzemanyag jellegű értékesítés felpörgött, már a teljes értékesítés 31,1 százalékát tette ki, amely nagy növekedés. Az EBITDA visszaesését így leginkább a üzemanyagárak kormányzati maximálása okozta.

A legkisebb gáz szegmensnél 13,6 százalékos csökkenés volt, 11 milliárd forintos EBITDA-t ért el az üzletág, amellyel viszont pozitív meglepetést okozott. A Szerbia és Bosznia-Hercegovina felé irányuló gázszállítás 2021-ben már nem valósult meg, amely csökkenést okozott, és az emelkedő gázáraknak is negatív hatása volt a szegmensre.

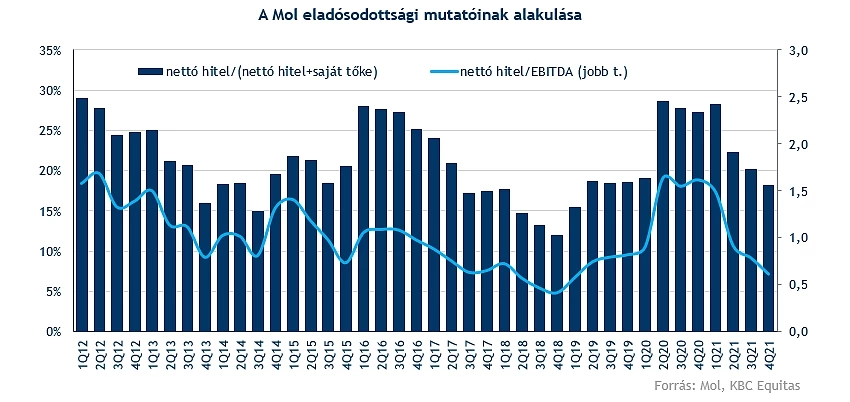

Az eladósodottság sokat javult a tavalyi évben, a nettó hitel/EBITDA mutató 0,61-re csökkent. Ez főképpen az erős készpénztermelésnek volt köszönhető. Így a 2020-as ACG-akvizíció előtti szintekre mérséklődtek az eladósodottsági mutatók. Ezáltal van tere a Molnak bőven akár további akvizíciók végrehajtására is.

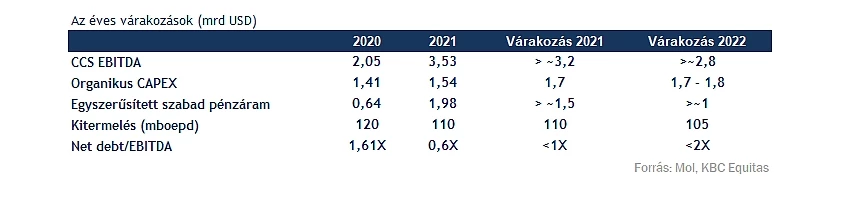

A Molnak a legfontosabb sorokon sikerült teljesítenie a legutóbb novemberben frissített éves célokat. A 3,53 milliárd dolláros éves CCS EBITDA bőven felül is múlja a 3,2 milliárd dolláros tervet. Az egyszerűsített szabad pénzáram tekintetében pedig még nagyobb a felülteljesítés, igaz ehhez a vártnál alacsonyabb CAPEX is hozzájárult. A napi átlagos 110 ezer hordós kitermelés pedig éppen egybeesik a várakozással. Az idei becslés 2,8 milliárd dollár vagy afölötti CCS EBITDA eredményt vár, és 1,7-1,8 milliárd dollár körüli CAPEX mellett 1 milliárd dolláros vagy azt meghaladó szabad pénzáram valósulhat meg. A kitermelés az előrejelzés szerint tovább mérséklődhet, átlagosan napi 105 ezer hordós kihozatal a terv. Az eladósodottság tekintetében a menedzsment 2 alatti nettó hitel/EBITDA mutatót vár idénre is.

A 2,8 milliárd dolláros CCS EBITDA becslés első ránézésre konzervatívnak tűnik, de a menedzsment hagyományosan óvatosabb szokott lenni még az év elején, és inkább év közben módosítja az előrejelzését. Tavaly is az első 2,3 milliárd dolláros CCS EBITDA becslés után még több felfelé javítás is történt. Ez a mostani előrejelzés egyébként még nem számol a folyamatban lévő akvizíciók hatásaival sem, amelyeknek sikeres lezárása után azért pozitív hatása lenne az eredményekre.

Emelkedő trendben az árfolyam

A Mol árfolyama az elmúlt egy évben emelkedő trendben mozgott, és jelenleg az 50 napos mozgóátlag fölött tartózkodik. Amennyiben innen felfelé folytatja az irányt, akkor a 2800 forintos szint képezhetné a következő állomást. Lefelé pedig az 50 napos mozgóátlag, valamint a 2540 forintos szint, illetve az emelkedő trendvonal képezhetne támasz.

A Mol napi grafikonja (2022.02.18. nyitás előtt)

Összességében nem lett rossz a Mol gyorsjelentése, a legfontosabb sorokon sikerült az elemzői konszenzust felülmúlni, és a menedzsment célkitűzését is bőven felülmúlta a vállalat CCS EBITDA soron. A menedzsment idei várakozása visszaesést jelez előre, de ez a nagyon magas bázissal és a szokásos óvatossággal is magyarázható. A jelentésre inkább pozitív reakciót várnánk a befektetőktől, azonban az árfolyamra jelentős kihatással lehet most az orosz-ukrán konfliktus és az olajárak mozgása is.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – megfelelési teszt kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.