Önmagában már a negyedik negyedévben részvényenként 250 forintos nettó eredményt ért el a Richter, amivel több mint a duplájára növelte profitját egy év alatt a gyógyszergyártó, és a 2021-es számok is igen erősek lettek. A pozitív számviteli hatásokon túl a bevételek dinamikusan erősödnek, és a marzsok is szépen javulnak, vagyis a fundamentumok összességében nagyon kedvezően alakulnak. A hosszú távú pozitívumokon túl viszont rövid távon továbbra is a kockázatokra figyelhet a piac az orosz-ukrán események kapcsán, például a rubel gyengülése miatt is, így a fő kérdés az lehet, hogy 2022-vel kapcsolatban milyen előrejelzést ad a menedzsment, és milyen további kockázatokat azonosít.

Nagyon erősre sikerült a Richter negyedik negyedéves jelentése, a bevételek végül több mint 17 százalékkal tudtak erősödni, és az elemzői konszenzust is jócskán meghaladták. Közben a profitszámok is igen szépen alakultak a marzsokkal együtt, a vállalat pedig itt is az elemzői várakozások felett tudott teljesíteni, látványos növekedést elérve.

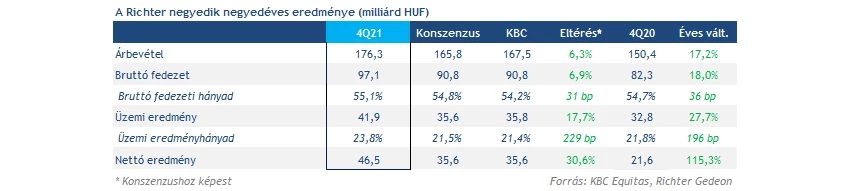

A Richter bevételei 176,3 milliárd forintra erősödtek a negyedik negyedévben, ez így a 2020 negyedik negyedévét jelentő bázishoz képest 17,2 százalékos növekedést jelentett, és a 165 milliárd forint feletti elemzői várakozásokat is nagyon könnyedén meghaladta. A bővülésben szerepe volt persze a devizahatásoknak is, ami ezúttal több mint 5 milliárd forintot tett hozzá a bevételekhez. Ezzel együtt a háttérben lévő folyamatok is javultak, az Evra bevezetése segített, de a Vraylar sem teljesített rosszul, ahogyan azt korábban is már prognosztizáltuk.

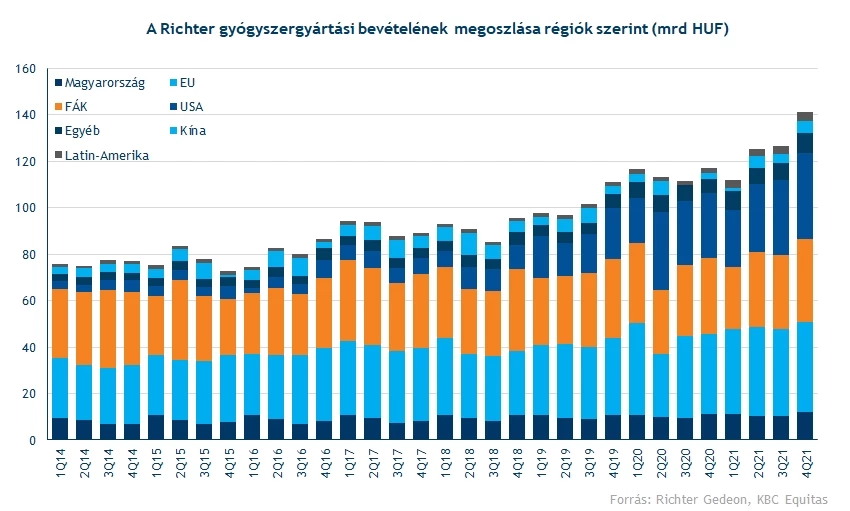

A Vraylarból származó bevételek végül 97,2 millió dollárt tettek ki, ami meghaladja a harmadik negyedéves 92 milliós számot is, továbbá éves szinten is több mint 27 százalékos bővülést jelent. Ezt az AbbVie korábbi jelentése alapján már lehetett sejteni, azóta pedig a vártnak megfelelően be is nyújtották a kiegészítő engedélykérelmet a major depresszióval kapcsolatban, ami tovább erősítheti az optimizmust a termék kapcsán. Az amerikai piacon így végül 36,8 milliárd forintos bevételt ért el a Richter, ez pedig százalékosan is egyre fontosabbá teszi ezt a régiót a cégcsoport árbevételén belül.

A többi régióban sem volt gyenge a Richter negyedik negyedéve, szinte valamennyi területen erősödni tudott a gyógyszergyártó. Az európai piacokon maradt a 10 százalék feletti növekedési ütem, részben az Evra miatt is, közben az orosz operáció a negyedév során szintén magára talált, és növekedést ért el forintban számolva. Az egyéb piacokon sem okozott csalódást a cég, így pedig a 2021-es számok összességében is igen erősre sikerültek, a gyógyszergyártás még saját devizában nézve is éves szinten mindenhol növekedésre volt képes.

Megnőttek a költségek is

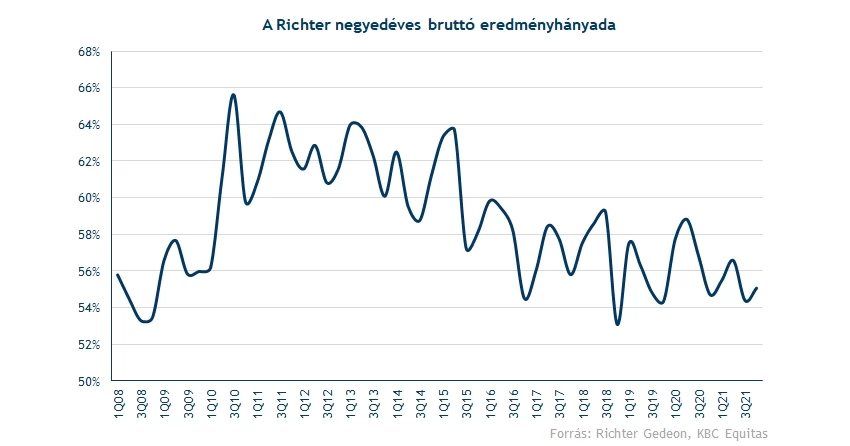

Természetesen a költségek szintje sem alakult alacsonyan, miután a bevételek is szépen erősödtek. Végül 79 milliárd forintra nőttek meg az értékesítés költségei, ami alapján a bruttó fedezeti hányad csak enyhén tudott javulni, a tavalyi 54,7 százalék után 55,1 százalékra. Ugyanakkor a negyedik negyedévek során ez nem is szokott szezonálisan erősen alakulni, most pedig 2017 óta nem látott szinteken a bruttó marzs. A bruttó fedezet pedig a dinamikus bevételnövekedés miatt szintén nagyot nőtt, és 82 milliárd forint után 97 milliárdra erősödött.

Az operatív kiadásoknál jelentősen megnőtt az értékesítési költségek mértéke, ugyanakkor bevételarányosan nem látható nagy változás. A többi költségnél az K+F költségeket kell még kiemelni, ahol szintén látható volt a jelentős növekedés, bár ez a korábbi negyedévekben is már tapasztalható volt.

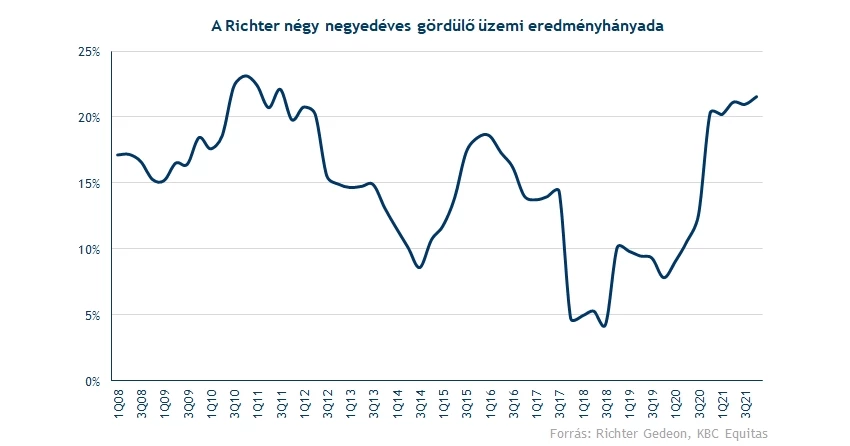

A fentiek miatt végül érdemben tudott bővülni a Richter üzemi eredménye, és az EBIT elérte a 42 milliárd forintot, ami a várakozásokat is szignifikánsan meghaladja. Ráadásul az egyéb soron lévő eredménynél sem látható nagy változás, vagyis a cég érdemben tudja növelni a bevételeit, ami a mérethatékonyság javulása miatt kedvező marzsokat, és dinamikusan erősödő profitszámokat eredményez. Az is kiemelkedően pozitív, hogy a 40 milliárd feletti EBIT az előző negyedévekben látott 33-36 milliárdos szinteket is még érdemben meghaladja. A 23,8 százalékos EBIT-marzs szintén kiemelkedőnek tekinthető.

Közben a pénzügyi eredménysoron ezúttal kedvező eredmény született, és a Richternek sikerült 5,8 milliárd forinttal javítania az eredményt. Ez annak kapcsán pozitívum, hogy a bázisban még pont hogy majdnem 6 milliárd forintos volt a mínusz, vagyis a Richter több mint 11 milliárd forinttal ért el kedvezőbb eredményt a bázishoz képest. A forint év végi gyengülése a harmadik negyedévhez képest megtette a hatását, ráadásul a dollár is erősödésre volt képes.

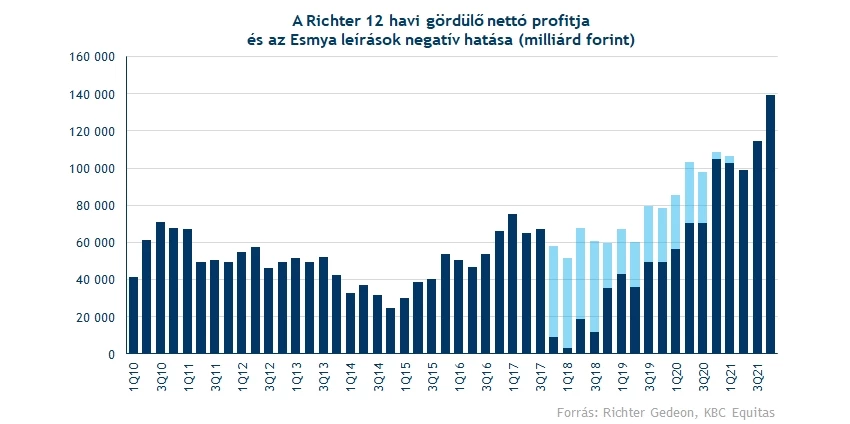

Emiatt a nettó eredmény végül sokat tudott javulni, és összességében 46,5 milliárd forintra erősödött, holott a bázisban csak 21,6 milliárd forintos szám szerepel. Ezzel a várakozásokat is szépen meghaladta a teljesítmény, miután 35-36 milliárd forint között volt a várakozások nagyobb része, ráadásul a részvényenkénti 250 forint is nagyon kedvező eredménynek tekinthető. Összességében tehát igen kedvező a teljesítmény és a harmadik negyedév után ismét nagyon erősen szerepelt a Richter.

2021 egészére nézve is igazak a fenti megállapítások, a Richter gyógyszerei remekül fogynak, több mint 10 százalékkal sikerült növelni a bevételeket, és bár a marzsok összességében romlottak az év során, így is jókora többletet sikerült elérni a bruttó eredménysoron. A növekvő közvetett kiadások egy részét ennek elvitték, de az EBIT végül 20 milliárd forinttal tudott erősödni, miközben a pénzügyi soron ezúttal kedvezőbb hatások érvényesültek. A fentieknek köszönhető tehát, hogy az 563 forintos 2020-as EPS szignifikánsan tudott erősödni, és 751 forintot ért el. Ez alapján a 2021-es eredménnyel számolva már 10 alatti szinteken lenne a visszatekintő P/E ráta, ami jelzi, hogy komoly diszkont alakult már ki a részvény árazásánál, noha az orosz-ukrán konfliktus miatt rövid távon a piac most a kockázatokat árazza inkább.

Az előrejelzés lesz a fontos

Az erős jelentés után így a fő kérdés főleg az orosz és ukrán kitettség lehet, miután egyrészt folyamatosan változnak az események az orosz támadás kapcsán, másrészt pedig a Richter a jelentése után hagyományosan frissíti előrejelzéseit. Ilyen bizonytalan környezetben aligha könnyű megbízható előrejelzéssel előállni, ráadásul a Richter bevételeinek ezúttal is együttesen 16 százaléka származott a két országból, ami már csak a rubel gyengülése miatt is elszenvedhet károkat. Egy korábbi nyilatkozat alapján mindenesetre Ukrajnában számolnak a bevételek csökkenésével, de alighanem ezek az előrejelzések folyamatosan változnak, és jó eséllyel azóta is változhattak már.

Ezen felül persze a Vraylarral kapcsolatos hírekre is figyelhetnek a befektetők, ami továbbra is a növekedés egyik fontos motorjának számít a cégnél. Vélhetően a bruttó marzs, illetve az üzemi eredményhányad kapcsán is jön majd utalás a 2022-es várakozásokra, ami főleg a nagyon erős 2021 miatt lehet érdekes. Vélhetően a piac is inkább arra számíthat az erős jelentés után, hogy 2022-re nézve is megerősítse ezt a pozitív trendet a menedzsment.

A technikai kép alapján most az látszik, hogy 7000 forint környékén erős támaszok fogták meg az árfolyamot, és egyelőre útját állták egy nagyobb visszacsúszásnak. Utoljára egyébként 2020 végén járt ezeken a szinteken a papír, ami saját fair érték becslésünkhöz, és az elemzői konszenzushoz képest is jóval alacsonyabb értéket jelent.

Az indikátorok meglehetősen túladottak már ezeken a szinteken, legyen szó akár a napi, akár a heti grafikonról, így tehát lehet realitása közép-hosszú távon annak, hogy amennyiben enyhül a piaci feszültség az orosz-ukrán sztori kapcsán, akkor a Richter is a 8000 forintos szintek felé vegye az irányt, amit a pozitív gyorsjelentés is indokolna a fundamentumok alapján. Sok múlik persze majd a sajtótájékoztatón is, aminek fejleményeiről szintén beszámolunk ma.

A Richter heti grafikonja (2022.02.28. nyitás előtt)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – megfelelési teszt kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.