Továbbra is érzi a járvány miatti negatív hatásokat a Wizz Air, a bevételek ugyan nagyot ugrottak 2020 hasonló időszakához képest, de még mindig több mint 35 százalékkal maradt el 2019 negyedik negyedévéhez viszonyítva. A költségek is jelentősek voltak, miután a Wizz Air dolgozói létszáma sokat növekedett, az omikron variáns viszont újabb problémákat okozott. A cég menedzsmentje szerint a Q1-es időszakban a veszteség nagyobb lehet az előző negyedévnél is, ugyanakkor közép-hosszú távon már optimista a vezetés, és erős nyarat vár a Wizz Air. A befektetők főleg utóbbira fókuszálnak a jó piaci hangulatban, és 5 százalék feletti pluszt mutat a papír.

Ma délelőtt tette közzé negyedéves gyorsjelentését a Wizz Air, ezzel pedig a 2021-es naptári év is lezárult a cégnél. A vártnál valamivel gyengébb számok jöttek, de a korábbi üzletmenet még mindig alacsonyabb kapacitással pörög, így főként a várakozásokra és a kommentekre figyelhettek a befektetők. A menedzsment továbbra is optimista hosszabb távon, de rövid távon bőven vannak kihívások.

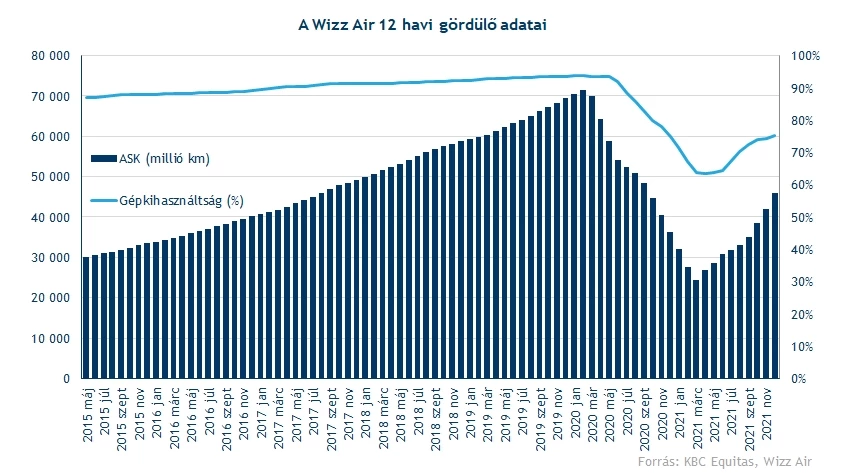

A legfőbb kihívás természetesen az omikron variáns, ami egyáltalán nem tett jót a cégnek az elmúlt hónapokban. Július és október között már csak 3-4 százalékkal voltak elmaradva a kapacitások a 2019-es szinthez képest, ez novemberben és decemberben viszont már 10 százalékra nőtt ismét. Az utasforgalom ennél pedig jóval alacsonyabb, ugyanis a kapacitások kihasználtsága továbbra is 75 százalék körül mozog csak, jócskán elmaradva a 2019-es 93 százalék körüli szintekről.

Ami viszont látható, hogy a Wizz Air ezeket a számokat is főleg az árazással próbálja fenntartani. Jól mutatja ezt az is, hogy az egy elérhető utaskilométerre jutó bevétel (RASK) csak 2,49 eurocentes lett, holott 2 éve még 3,60-nál volt hasonló időszakban. A növekvő kapacitások mellett is látható volt 2021-ben, hogy a második negyedévtől kezdve durván 1 eurocenttel alacsonyabb szinteken volt a RASK 2019-hez viszonyítva, vagyis az árazással próbálják minél magasabb szintre erősíteni a kapacitások kihasználtságát is.

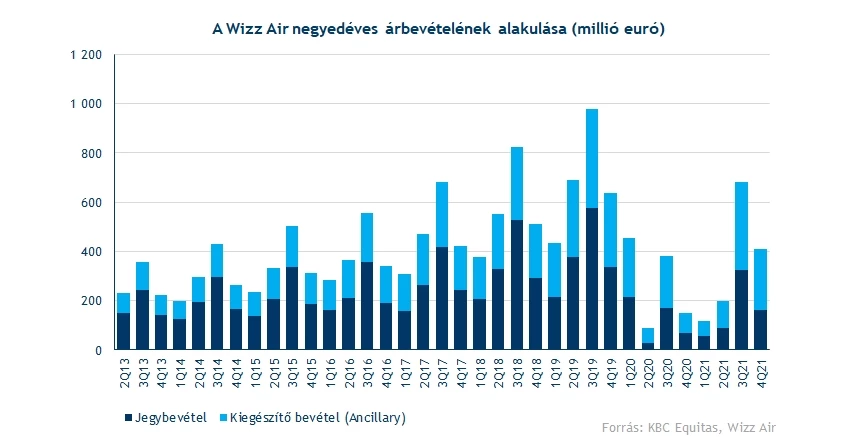

Ez viszont a bevételeknél is látható, mivel 2019-hez képest még mindig 35 százalékos visszaesésben jár az árbevétel. Hiába tehát a kapacitásoknál látható kisebb visszaesés, az árazás igen sokat számít a végső bevételi számnál. Ettől függetlenül folyamatos a javulás, 2021-ben már majdnem 1,5 milliárd eurós lett az árbevétel, ami bár jócskán elmarad a 2019-es 2,7 milliárdtól, de a 2020-as 1,07 milliárd euró után már érezhetőbb javulás.

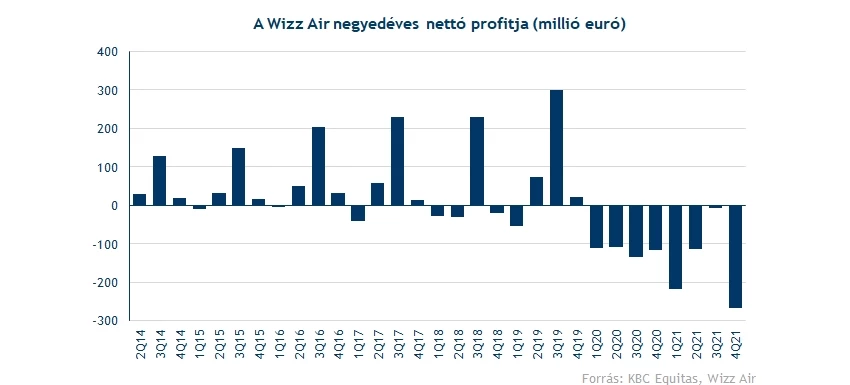

A költségek viszont jelentősen megugrottak az utóbbi negyedévekben, a Wizz Air már érezhetően a járvány utáni időszakra készül. Ennek köszönhetően a teljes költségszint 620 millió eurós lett a negyedévben, a harmadik és negyedik negyedév tehát már teljesen a 2019-es szinteket idézi, miközben a bérköltségek is már 60 millió eurós negyedéves számokat mutatnak, ami alapján látható a növekedés.

Nem csoda így, hogy a végső üzemi eredmény és nettó profitszám nem lett magas a negyedév során. Előbbi 213 millió eurós mínuszt mutat, míg utóbbi majdnem 270 millió eurót. A teljes 2021-es évet illetően így végül 400 milliós EBIT, és 600 milliós nettó veszteség látható, a 2020-as üzemi veszteséghez képest így csak 100 millióval mérséklődött az eredmény. Ennél valamivel kedvezőbb, 150 milliós javulást mutat az EBITDAR eredmény, de összességében még mindig messze van a 2019-es 450 milliós EBIT eredménytől a cég.

2022 ettől függetlenül a további javulásról szólhat, ezt a menedzsment is kiemelte. A Wizz Air szerint rövid távon ugyan vannak kihívások, de hosszabb távon a tavasz és a nyár már jóval erősebb lehet. Ettől függetlenül az első negyedévre várható eredmények gyengék lehetnek, és az üzemi veszteség mértéke meghaladhatja a negyedik negyedéves mértéket is.

Az is fontos üzenet, hogy a cég szerint a briteknél már a javuló korlátozásoknak köszönhetően jelentősen megnőttek a foglalási számok, ez pedig az optimizmust erősítheti. Váradi József vezérigazgató azt nyilatkozta a Bloombergnek, hogy bár az EU néhány hét lemaradással követi a briteket, összességében hasonló trendek várhatóak majd.

Erős nyitás az árfolyamtól

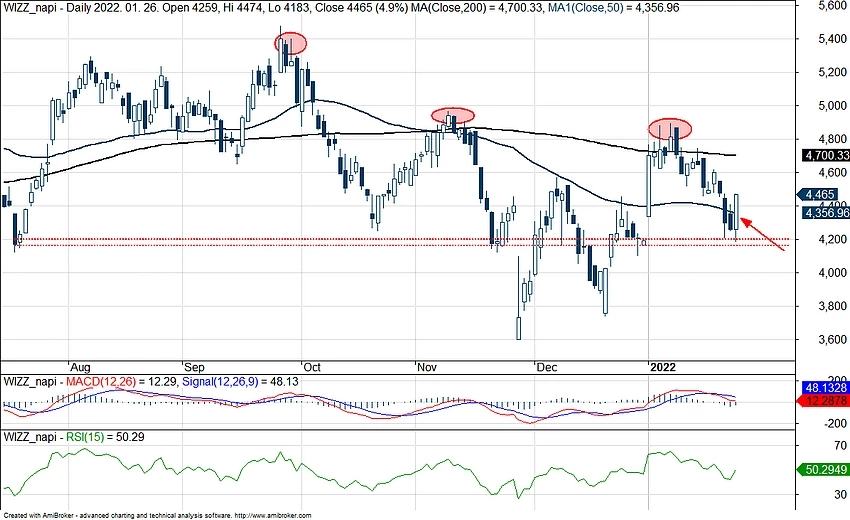

Az árfolyam alapvetően jól reagált a jelentésre, a befektetők nem a vártnál valamivel gyengébb számokra fókuszáltak, hanem az előrejelzésre. Persze a piaci hangulat is igen támogató, illetve az elmúlt 2 hétben sokat csökkent a Wizz Air árfolyama, így a felpattanás ezekkel is magyarázható. A részvény jelenleg majdnem 5 százalékos pluszban jár, és az 50 napos mozgóátlagot is áttörte.

Ugyanakkor az elmúlt hónapokra jellemző volt a negatív trend, a csúcspontok alapvetően egyre alacsonyabbak voltak, így a 200 napos mozgóátlag szintjét, a 47 fontos zónát érdemes figyelni, ennél távolabb viszont ott van a 48 fontos ellenállás. Ettől függetlenül jól néz ki a mozgóátlag áttörése, és eddig a szintig néhány százalékot így még akár erősödhet is a papír.

Az indikátorok alapján erre lehet is tér, már az MACD éppen egy eladási jelzés után van, ami így a fordulat kapcsán részben fals is lehet. Az RSI 50-nél jár, a túlvettség még igen messze van az elmúlt hetek gyengébb szereplése után, de 47-48 font körül már lehetne 70 körül az RSI indikátor, ami figyelmeztetés lehet.

Összességében tehát vannak kockázatok a Wizz Air körül, a piac azonban egyelőre az optimistább oldalát látja a jelentésnek, rövid távon pedig lehet is tér a további javulásra. Ezzel együtt január vége felé közeledve még bőven lehet hátra a rosszabb hónapokból, ami hírek szintjén bőven hozhat még gyengébb időszakokat is, nem beszélve az általános piaci kockázatokról. Az 50 fontos szintek fölé erősödésre tehát nem biztos, hogy villámgyorsan sor kerül majd, és a 42 fontnál lévő támaszokat sem szabad érdemes elfelejteni egy gyengébb időszak esetén.

A Wizz Air napi grafikonja (2022.01.26. 11:00)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – megfelelési teszt kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.