Hamarosan érkeznek a Telekom harmadik negyedéves számai, a kilátások pedig összességében azért nem tűnnek rossznak. Várakozásunk szerint a bevételek szépen erősödhettek a bázishoz képest, míg a profitszámok az újabb különadó nélkül szintén növekedést mutattak volna. A kérdés viszont egyre inkább az, hogy az erős inflációs környezetre hogyan reagál majd a Telekom a következő negyedévekben.

Kedvező negyedéves eredményeket várunk a Telekomtól november 8-án, miután a bevételek szépen erősödhettek, a költségeket pedig többé kevésbé kordában tarthatta a cég. Várakozásunk szerint a növekedési ütem így stabil maradhat, az extra adók pedig nem okoznak látványos nyomot a profittermelésben a kedvező trendek miatt.

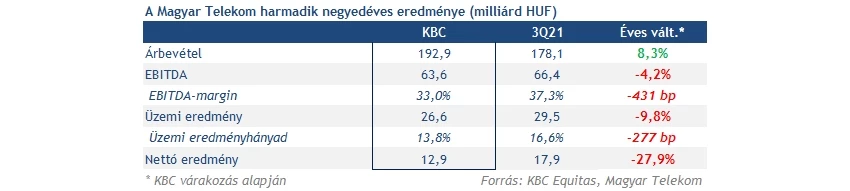

A bevételektől továbbra is növekedést várunk, a bázisban lévő 178 milliárd forint után 193 milliárdos árbevételre van kilátás. Ezzel a növekedési ütem maradhat 8 százalék körül, de a szegmensektől azért nem várunk ennyire egységesen jó szereplést:

- A mobilbevételek növekedése erős maradhat, a korábbi összetétel pedig aligha változik. Az adat iránti igény egyre nagyobb, így a növekedés motorját főleg ezek jelenthetik. Összességében több mint 10 milliárd forintos javulásra számítunk, amit a készülékeladások is segíthettek. Főleg ez jelenti tehát a Telekom növekedésének alapját.

- A vezetékes láb már valamivel gyengébb lehet, de az első félévben látott trendek azért vélhetően fennmaradtak. Az internetes bevételek növekedése talán kisebb lehet már a bázissal szemben, de a TV-s bevételek például továbbra is igen erősek.

- A macedón leány kapcsán nem számítunk nagy meglepetésekre, itt már az első félév is igen erős volt, ugyanakkor az SI/IT bevételek kapcsán most nem számítunk a második negyedévben látott erős szereplésre. Az akkori 24 százalékos bővülés tehát jóval normalizáltabb mértékű lehet.

- A hazai SI/IT bevételek kapcsán változatlanul lemorzsolódás jöhet, folytatva az előző negyedévek mintázatát. A négy negyedéves számok alapján továbbra is úgy látjuk, hogy 83-84 milliárd forint körüli a bevételtermelés, így a bázissal szemben enyhe visszaesést várunk, ami nem is volt alacsony szinten korábban.

Összességében tehát ami eddig húzott, vélhetően az húzhat továbbra is. A mobiladat iránti igény erős maradt, a lakosság így többet költhetett a Telekomnál is az elmúlt negyedévben, ami kiegyensúlyozott növekedési pályát mutat.

A költségek kapcsán is valamivel pozitívabb kép tárul most a befektetők elé. A közvetlen kiadások persze tovább nőhettek, ráadásul inkább a marzsok romlására számítunk. Emiatt a bruttó eredmény kapcsán csak 6 milliárdos többlettel kalkulálunk, ugyanakkor az előző negyedévek után ez is még mindig elfogadható eredmény lenne.

A közvetett kiadások pedig összességében stabilan alakulnak, leszámítva persze az új adókat. A bérek kapcsán a 18-19 milliárd forintos szintek helyett 21 milliárd feletti adatot várunk, látva a szeptemberben bejelentett egyszeri kifizetést, de a többi költség maradhatott stabil szinteken. Az új adók viszont 6,5 milliárd forinttal növelhették meg a bázissal szemben a terheket, így ezzel a mértékkel is nőtt a közvetett költségek emelkedése.

Összességében így a működési eredmény 3 milliárd forintos csökkenést mutathatott, de ez még mindig nem olyan drámai visszaesés. Az első 9 hónapban pedig így 13 százalékos lehetett a növekedés, vagyis alapvetően az újabb adók ellenére is bővülhetett a Telekom EBIT eredménye, noha jóval kisebb mértékben.

Nem számítunk viszont kedvező eredményre a nettó pénzügyi soron. Ennek részben a forint gyengülése az oka, miközben a bázisban azért valamivel kedvezőbb értéket lehetett látni. Összességében így a nettó eredmény 5 milliárd forinttal csökkenhetett, ami 28 százalékos visszaesést jelent. Ettől függetlenül az első 9 hónap eredménye még mindig durván másfél forinttal magasabb EPS-t mutathatott, ami végső soron a negatív környezet ellenére igen jó eredménynek számít.

Előrejelzés

Kérdéses lehet a fentiek után, hogy változik-e valamelyest a cég éves előrejelzése, mivel már kevesebb mint 2 hónap lehet csak hátra az évből. Ha valóban ilyen erős számok érkeznek, akkor vélhetően a bevételek könnyen elérhetik az 1-3 százalékos növekedést, míg a profitszámoknál szintén javulás látható eddig, így nem biztos, hogy visszaesés lesz.

Ezzel együtt főleg az osztalék lehet a fontos a befektetők számára, ráadásul azt is látni kell, hogy ebben aligha lesz majd változás kommunikálva. Hiába tűnik elfogadhatónak az eredménytermelés, és hiába lehet az inflációs környezet lehetőség a cég számára, a lakossági költések nagyobb aránya kerülhet élelmiszerre és energiára, ez pedig a telekomszolgáltatások kapcsán is bizonytalanságot jelenthet.

Technikai kép

A technikai kép alapján látható, hogy az idei évben a hozamkörnyezet emelkedése, és a különadók miatt nem volt formában a Telekom. Ezzel együtt a 300 forintos szint látszólag fontos a papír életében, és a nyári leszúrást követően most ismét itt tartózkodik. Egyelőre a korábbi támasz mintha ellenállás lenne, így első körben ezt kellene áttörnie a papírnak, hogy a távolabbi, esetleg 340 forint közelében lévő ellenállásokig eljuthasson. Közben a támaszokat főleg a lokális mélypontok jelölik ki 280 forint környékén.

Kedvező, hogy az indikátorok már némi fordulat jeleit kezdik mutatni. Az MACD alapvetően oldalazás után indulna felfelé, bár ez a vételi jelzés a markánstól igen messze van. Közben az RSI is próbál kifordulni a 30-as zónából, ami alapvetően így vételi szignált jelent. Ezzel együtt erre sor került már korábban többször is az előző hetekben, ami nagyon drasztikus jelzésnek talán így sem számított, nem sikerült nagy felpattanást előidézni ezzel.

A Magyar Telekom heti grafikonja (2022.11.03. nyitás előtt)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – megfelelési teszt kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.