Nagyon könnyedén verte meg az elemzői várakozásokat a Richter a harmadik negyedévben, a főbb számok pedig a bázissal összevetve óriási ugrást mutattak. A cég az elmúlt 12 hónapban így 1300 forintnál is több EPS-t tudott elérni, amiben persze a kedvező devizahatásoknak is nagyon komoly szerepe van. Ugyanakkor a fundamentális teljesítmény ettől függetlenül is nagyon erős, a jelentés így megerősíti korábbi pozitív véleményünket is, és továbbra is fenntartjuk 9900 forintos fair érték becslésünket. Bár a mai nyilatkozatok is fontosak lehetnek, összességében azért pozitív piaci reakcióra számítunk a részvénynél.

Brutálisan erős jelentésen van túl a Richter, ami végül nem csak a bevételek kapcsán, hanem a profit tekintetében is toronymagasan verte a várakozásokat, pláne a tavalyi bázist. Korábbi előrejelzésünkben már kiemeltük, hogy várhatóan nagyon kedvező lesz a harmadik negyedév, ugyanakkor a végső számok a várakozásokat is minden soron bőven felülmúlták.

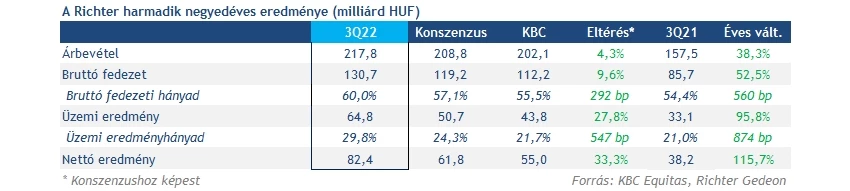

A bevételek végül 218 milliárd forintra emelkedtek, ami természetesen rekordot döntött. Látható, hogy a Richter alapvetően képes volt tovább emelni nem csak a bevételeket, hanem még a növekedési ütemet is, ami végül 38 százalékra tudott javulni. Látni kell viszont, hogy a devizaárfolyamok hatása is igen jelentős volt, több mint 40 milliárdot számított, ami nélkül jóval mérsékeltebb bővülés jött volna csak össze, bár a 10 százalékot ez is meghaladta volna.

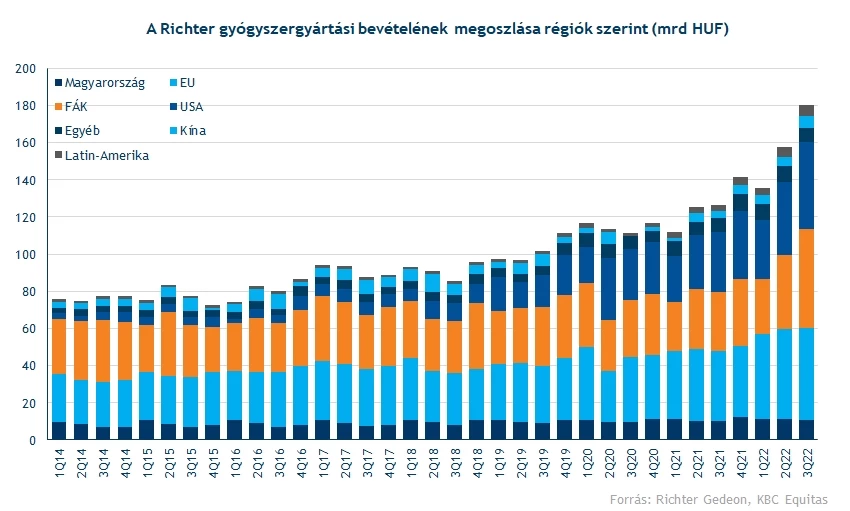

A Vraylart ismét érdemes kiemelni, ami alapvetően nagyon szépen teljesített a harmadik negyedévben. Ez persze már az AbbVie jelentéséből is várható volt, miután igen erős számokat tett közzé pár hete, 554 millió dolláros bevételt jelentett a cég, ez pedig 20 százalékos bővülést jelent dollárban is, igaz a Richter számára fontos royalty „csak” alacsonyabb mértékben nőtt ennél, de a 100 millió dolláros szintet sikerült meghaladni. Alapvetően tehát ez is sokat segített, forintban viszont még nagyobb növekedés jött össze az amerikai piacon, a 32 milliárdos bázishoz képest 47 milliárdra tudott javítani a Richter.

A többi régióban is sokat számított a gyengébb forint, mivel a rubellel szemben is nagyon sokat gyengült, valamint az euróval szemben is sokat változott az árfolyam. Az európai bevételek így végül 30 százalékkal tudtak javítani, köszönhetően az erős nyugat-európai szegmensnek, míg az orosz piac forintban nézve szintén nagyon erős volt, noha rubelben alapvetően csak 10 százalék körüli bővülés jött volna össze, így viszont majdnem 70 százalékos.

A többi régióban nagy meglepetésekre nem került sor, a dél-amerikai piac még mindig nagyon erősen szerepel, forintban nézve itt is 75 százalékos volt a bővülés, noha dollárban is azért remek a szereplés. A leggyengébben főleg a magyar piac szerepelt, ahol forintban csak 5 százalékos növekedés jött össze, valamint az ukrán divízió értelemszerűen jelentős visszaesést mutatott, bár ezek súlya a bevételeken belül azért eddig sem volt igazán jelentős. Összességében tehát a fontos piacokon és készítményeknél igen erősen tudott szerepelni a Richter, ráadásul a növekedési ütemet tekintve a nőgyógyászati termékek bevételei a cégszintű számoknál erősebben tudtak emelkedni, így 36 százalékra emelkedett a súlyarány.

Növekvő, de menedzselt költségek

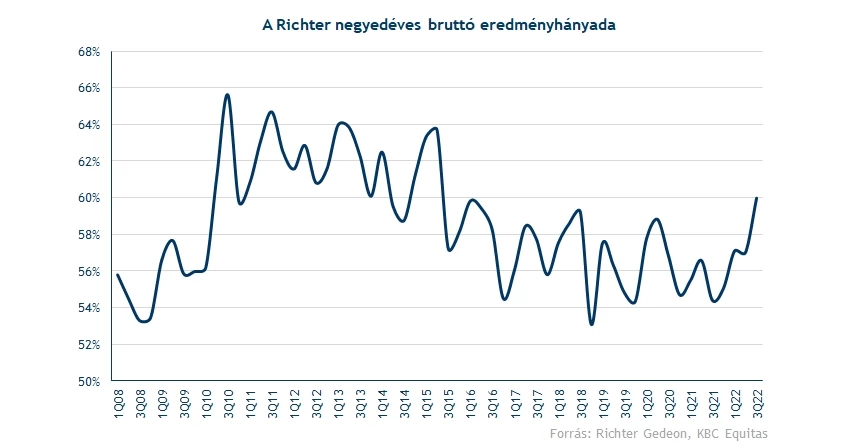

A lenti sorokon is összességében inkább folytatódott a jó szereplés, a bruttó profit pedig nagyobb megugrást mutatott. A marzs is jelentősen javult, a bázisban lévő 54,4 százalékos bruttó fedezeti hányad végül 60 százalékra tudott erősödni, amiben főleg a kedvező devizahatások játszottak leginkább szerepet. Így 85 milliárd forint közeléből végül 130 milliárdra javult a bruttó fedezeti szint, ami kimagaslóan jó adat, és az előző negyedéves rekordokat is jócskán megdönti, valósággal kilőtt a Richter profitja.

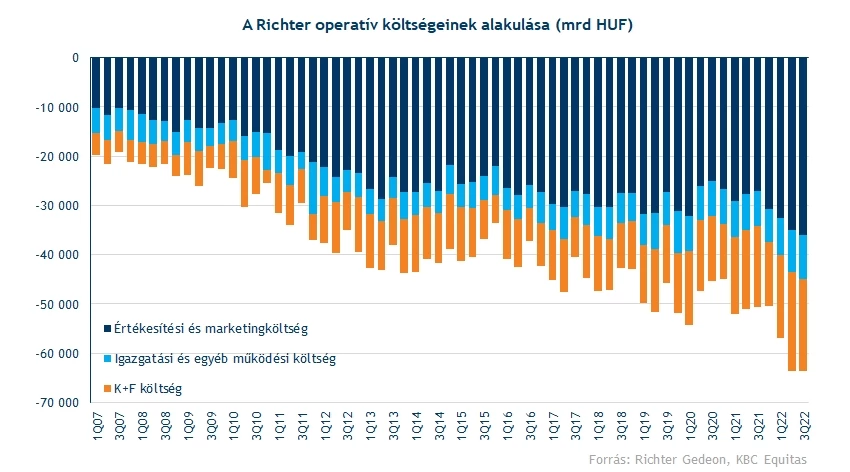

A közvetlen kiadások közben szintén emelkedő pályán mozognak, ám kevésbé jelentős mértékben, mint például a fenti profitszámok. Továbbra is jelentősen nőnek azért a költségek, a bázisban lévő 50 milliárd után majdnem 64 milliárdra erősödött a Richter közvetett költsége, de látni kell, hogy a második negyedéves számmal hozzávetőlegesen hasonló adat érkezett, vagyis q/q szinten nem következett be további bővülés. Emellett a magas inflációs környezet ezen a soron nem kedvező, ennek ellenére viszonylag limitált volt még a hatás.

Az üzemi eredmény viszont így is képes volt majdnem 65 milliárdra javulni, ez pedig nagyon jelentősen meghaladja a várakozásokat is. A bázishoz képest kimagasló növekedést sikerült elérni a devizaárfolyamoknak is köszönhetően, miközben a második negyedéves eddigi rekordszámot is jócskán túlteljesíti a papír. Ennek pedig legalább annyira részben oka a közvetett költségek kontrollált emelkedése, mint a devizahatások miatti kimagasló bevételnövekedés. Látható az is, hogy a 30 százalékos harmadik negyedéves EBIT-marzs szintén rendkívül kedvező eredmény még historikusan is, ami jól mutatja a rendkívül kedvező időszakot.

A számviteli hatások értelemszerűen igen sokat jelentettek a forint kapcsán, ahogy ezt már kiemeltük a jelentés előtti előrejelzésünkben is. Jól látható, hogy valamivel kisebb volt a plusz, mint a második negyedévben, de így is sikerült 21 milliárd forintos pozitív hatást elérni, amivel jelentősen feljavultak a nettó soron lévő eredmények is. Persze fontos kiemelni, hogy itt számviteli hatásról van szó, ugyanakkor az idei év során már most is több mint 50 milliárd forintos többlet jelentkezik ezen a soron.

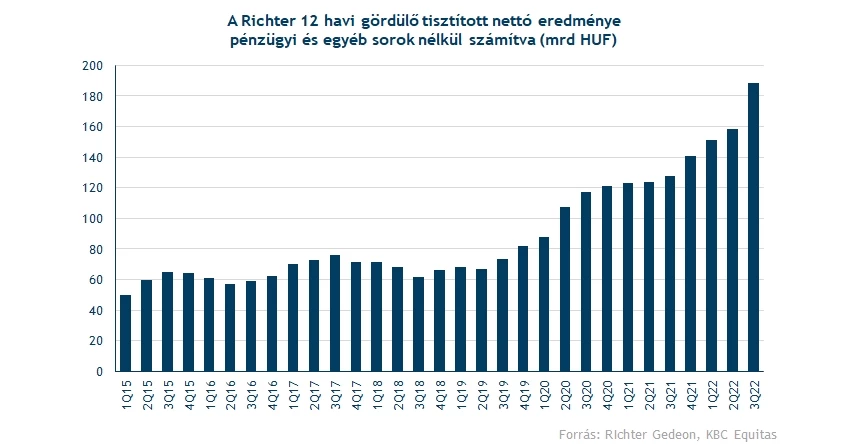

A nettó eredmény pedig a fentiek után látványosan megugrott, és a bázissal szemben is jelentős növekedést tudott elérni a Richter. A nettó profit végül 38 milliárd forint után 82 milliárd forintos lett, a duplázásnál is jobb eredmény. EPS soron pedig ez így végül 442 forintot jelentett, ami korábban inkább féléves (vagy annál is nagyobb) szintnek felelt meg, semmint negyedévesnek. Elmondható tehát, hogy nagyon sokat segítettek a devizahatások, ugyanakkor ezek nélkül is összességében szép eredményt ért volna el a Richter.

Bár az eredmények láttán sokan csak a devizahatások áldásos tevékenységét emelhetik ki, ugyanakkor véleményünk szerint ennél sokkal többről van szó. Szeptember végén már kiemeltük, hogy az akkor 7000 forinton lévő részvény igen alulértékeltnek tűnik, miközben a fundamentális teljesítmény nagyon erős lehet ebben a negyedévben is. A Richter több mint 1300 forintos EPS-t ért el az utóbbi 4 lezárt negyedévben, ebből a pénzügyi és egyéb sorok kiszűrése után is látható legalább 1000 forint. Persze a bevételeket is lehetne tisztítani, de itt már számos egyéb hatás is érvényesülne, végeredményben pedig a Richter egy export-sztori, így a devizaárfolyamok változásának folyamatos kiszűrését sem érdemes a végletekig túlfontoskodni.

Milyen kommentár érkezik?

A fentiek után nem meglepő, hogy a Richter nagyon erős 2022-es évet zárhat majd, de az komoly kérdés viszont, hogy 2023-ra milyen előrejelzést ad majd a menedzsment. Látható, hogy a devizahatások sokat segítettek idén, viszont, ha egy tartósan erősödő pályára kerülne a forint, az már értelemszerűen egy mérsékeltebb időszakot jelentene a profit kapcsán, legalábbis a számviteli hatások figyelembevételével. Ráadásul a negyedik negyedév már a jelenlegi forintárfolyamok alapján a pénzügyi soron akár negatív is lehet, vagyis a végső éves számok kapcsán már minimálisan enyhébb lehet a hatás.

Emiatt nagy kérdés, hogy várhatóak-e a távolabbi jövő kapcsán kijelentések vagy sem. Azt már korábbi modellfrissítésünkben is kiemeltük, hogy a 2023-as év is vélhetően igen erős lesz majd, ugyanakkor nagy kérdés, hogy a forint mennyiben tudja támogatni ezt. A befektetők is vélhetően inkább erre figyelnek majd, semmint az év fennmaradó másfél hónapját érintő előrejelzésre, mármint természetesen a nagyon pozitív számokon túl.

Irány a 9000?

A piacokon alapvetően nem teljesítettek rosszul a részvények az elmúlt hetekben, és a Richter is képes volt erősödni. Látható, hogy 8400-8500 forint között azért komoly akadályok húzódnak a részvény előtt, az ellenállásról fordult vissza még július végén is a papír. Ezzel együtt a jelentés nagyon erős lett, így alapvetően komolyabb szintekkel is megpróbálkozhat a papír, ha kitart a jó piaci hangulat.

A következő markáns ellenállás már 9000 forint közelében van, ahol utoljára még 2022 elején jár a részvény, egy sokkal kedvezőbb tőzsdei hangulatban. Összességében még lehet tehát felfelé tér a részvény számára, így a jelentés követően a mai kereskedésben is érdemes figyelni a papírt. Fundamentális véleményünket a gyorsjelentés megerősíti, így korábbi 9900 forintos fair érték becslésünkön sem változtatunk.

A Richter napi grafikonja (2022.11.08. nyitás előtt)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – megfelelési teszt kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.