Nem hozta a várakozásokat az Amazon jelentése, az emelkedő költségek miatt alacsonyabbak lettek a profitszámok, valamint az erős dollár visszahúzta a nemzetközi szegmensből befolyt bevételeket. A cég 2014 óta az első veszteséges évét jegyezte, amiért a Rivianben szerzett részesedés után keletkezett veszteséget lehet okolni. Emellett a jővőre nézve sem túl optimista a cég vezetősége, nem meglepő módon a piac sem reagált jól a jelentésre, megakasztva az árfolyam eddigi menetelését.

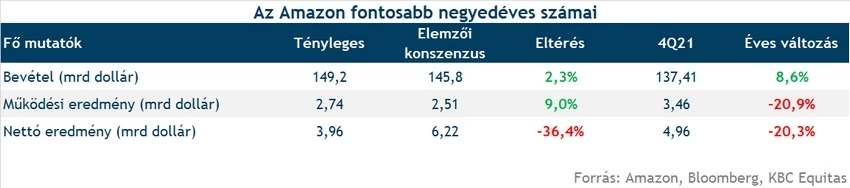

Vegyes eredményeket tartogatott az Amazon jelentése, bevétel téren ugyan pozitív meglepetést okozott a cég, de nettó eredménysoron már egy sokkal gyengébb számot közölt a cég, 3,96 milliárd dollár volt a tisztított nettó profit, 36 százalékkal elmaradva a 6,22 milliárdos elemzői prognózistól. A piac nem is reagált jól az Amazon jelentésére, akár 4-5 százalékos mínuszban is kezdheti a kereskedést a részvény. Ami nem is annyira meglepő, hiszen a papír idei teljesítménye 30 százalék feletti emelkedést mutatott, így egy igazán jó jelentés kellett volna rali fenntartásához

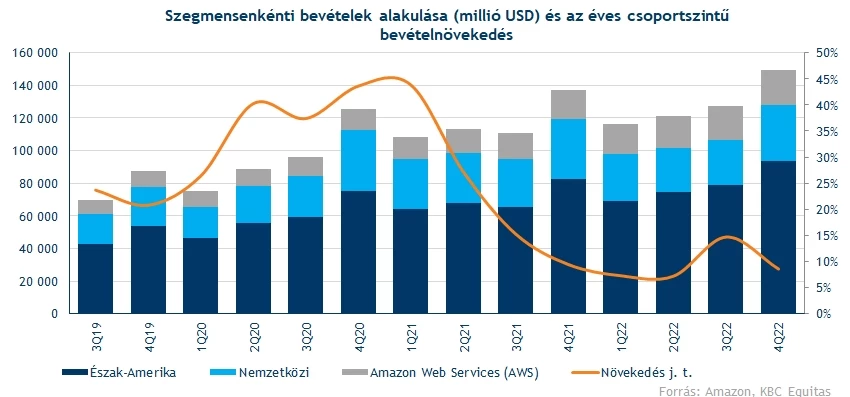

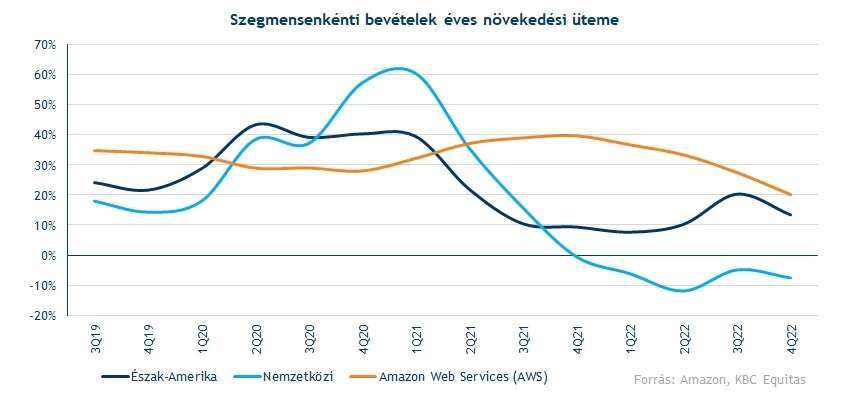

A dollárerősödés különösen rosszul érintette a cég nemzetközi szegmensét, emellett a kínai lezárások is negatívan hatottak a bevételi számokra, így 34,5 milliárd dollárra csökkent az szegmensből befolyt bevétel, éves szinten 8 százalékos visszaesést mutatva. A negatív devizahatást kiszűrve viszont egy 5 százalékos javulást láthattunk volna. Látható, hogy az amerikai nagyvállalatoknak nem kedvezett az erős dollár, azonban az utóbbi hónapokban gyengülésnek indult hazai deviza, ez akár javíthatja is a következő periódusok eredményeit.

A hazai fogyasztás viszont meglehetősen erős volt, enyhültek a recessziós félelmek az Egyesült Államokban, a munkaerőpiac továbbra sem gyengélkedik, így nem volt jelentős kereslet-visszaesés. Meglehetősen jól sikerült tehát az ünnepi időszak, 93,4 milliárdos bevételt realizált a hazai régióban a cég, 13 százalékkal többet előző évhez képest.

A korábbi évekre jellemző növekedési ütemet viszont ennek ellenére sem tudja tartani az Amazon, újból egy számjegyű volt a bevétel bővülése. A nemzetközi szektor gyengélkedése mellett az AWS felhőszolgáltatás lassulása sem segített, megakadt az előző időszakokra jellemző növekvő ütem. A most közzétett számok alapján már csak 20 százalékos bővülés mutatkozik a szegmensben, jelentősen elmaradva a korábbi 30-40 százalékos növekedési ütemtől. Ez nem jó hír a befektetőknek, hiszen az AWS-nek kiemelt szerepet tulajdonítottak az Amazon jövőbeli növekedésében.

Összeségében így sem panaszkodhatunk a bevételi számokat illetően, éves szinten 8,5 százalékkal nőtt a forgalom, ami meglehetősen jónak számít a jelenlegi makrogazdasági és geopolitikai környezetben.

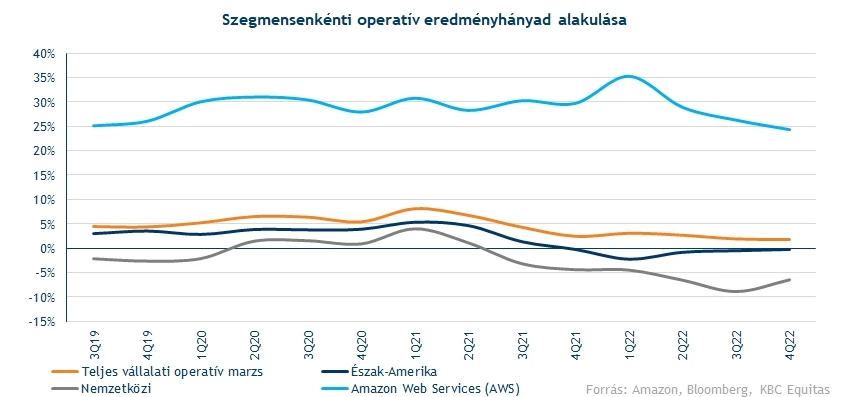

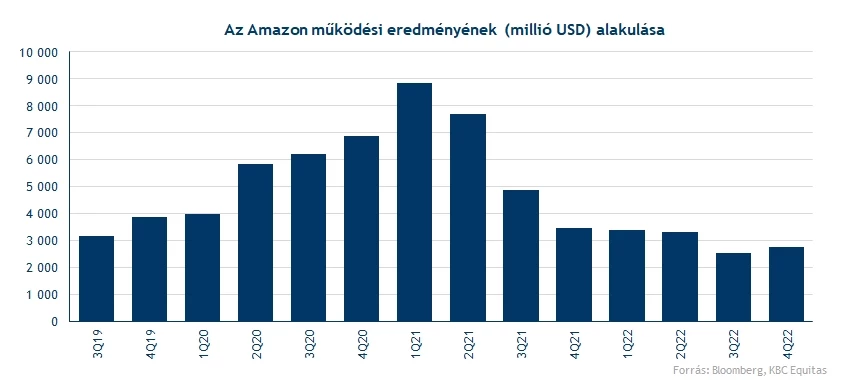

Az eredményhányadok viszont már közel sem alakultak annyira jól, visszaesett az AWS profitabilitása, valamint a nemzetközi szegmens továbbra is negatív marzsokkal operál, igaz itt már javulás mutatkozik előző negyedévhez képest. Észak-Amerikában is javult a működési eredményhányad, a magasabb eladási számok segíthettek a hatékonyságon. Összeségében viszont ezzel együtt is romlás volt megfigyelhető, az AWS gyengébb teljesítménye az egész cég számait lehúzta, ezzel együtt 1,8 százalék volt az Amazon operatív eredményhányada.

Látszik, hogy az emelkedő költségek visszavetették az Amazon profitabilitását, évi 20 százalékos csökkenés mutatkozott működési eredmény soron. Viszont az adózott eredmény ennél szignifikánsan alacsonyabb volt, csupán 278 millió dolláros nettó profitot tett közzé a vállalat, ami jóval elmarad a tisztított, adózás előtti eredménytől. A tisztított és valós nettó profit közötti különbség nagy részét a Rivian részvényeiben nem realizált árfolyamveszteség teszi ki, ami közel 2,3 milliárd dollár veszteséget mutat profit soron a negyedévre vonatkozóan. A Forddal ellentétben az Amazon nem adta el a részesedését az elektromos autógyártóban, a cég vezetése továbbra is fontos partnerként tekint a Rivian-re, így cash flow oldalon nem jelent meg a veszteség. 2021-ben még 11,8 milliárd dollárnyi nem realizált árfolyamnyereséggel járt a befektetés, de 2022-ben már komoly veszteséget halmozott fel a cég, ugyanis a Rivian árfolyama több mint 80 százalékot esett, így az Amazon 12,7 milliárd dollártól esett el összesen a tavalyi évben.

Óvatos előrejelzések

A cég menedzsmentje kiemelte, hogy folytatják a megkezdett költségvisszavágásokat, ami leginkább a cég fizikai boltjait érintheti, így több üzlethelyiséget is bezárhatnak. Már korábban bejelentette az Amazon, hogy elbocsátanak a cégtől 18000 munkavállalót, ami leginkább az emberi erőforráson dolgozókat, valamint a bezárt üzletek dolgozóit értinthette. A boltbezárások és a végkielégítések viszont komolyabb extra költségekkel jártak, tehát egyelőre nem éreztetik hatásukat ezek az intézkedések.

Meglehetősen széles tartományt adott meg a cég a működési profitvárakozásában következő negyedévre vonatkozóan, 0 és 4 milliárd dollár közötti eredményt várnak, a bizonytalanság nem fest egy igazán pozitív képet a jövőre tekintve. Bevétel soron további növekedést helyezett kilátásba a menedzsment, a 121-126 milliárdos előrejelzés 4-8 százalékos éves növekedést jelentene. Az viszont egy kifejezetten bajlós előjel, hogy az AWS felhőszegmensben a növekedés további lassulásával számolnak, ami a bevételek mellett az eredményeket is visszavetheti.

Technikailag sem a legerősebb az Amazon

A tegnapi kereskedési napon közel 7 százalékot emelkedett a részvény árfolyama, ezzel már a 200 napos mozgóátlagot is megközelítette. Azonban innen újból egy lefordulás várható, legalábbis a nyitás előtti mozgás erre enged következtetni. Tavaly az árfolyam két alkalommal is lefordult a mozgóátlag közeléből, egyelőre tehát az átlag áttörésével kellene megbirkóznia az részvénynek. Amennyiben ez bekövetkezne, az igencsak megerősítené az Amazon technikai képét, de az árfolyam további ellenállásba ütközhet a csökkenő trendvonal közelében. Igazi trendfordulóról csak akkor beszélhetünk, ha ezt a tesztet is sikerrel venné a papír, de a mai nyitással ez egyelőre várathat magára.

Még a héten sikerült elszakadnia az árfolyamnak a 102-103 dolláros szintektől, korábban támaszként, majd ellenállásként funkcionált a zóna, tehát igencsak feljavította a papír technikai képét az áttörés. Így ez az árszint jelentheti az első védelmi zónát, érdemes lesz figyelni tehát, ma a nyitást követően, meg tudja-e fogni az esést. De egy letörés esetén további szinteken is menedékre találhat az árfolyam, az 50 napos mozgóátlag, valamint a 82-86 dolláros zóna is támaszt nyújthat. A tegnapi kiugrás után már bejelzett az RSI, hogy túlvett lehet az Amazon részvénye, amit a jelentésre adott piaci reakció is megerősíthet. Összeségében tehát számos akadály mutatkozik az árfolyam előtt, emellett már így is egy igen komoly rali után van a részvény, nem elképzelhetetlen tehát innen egy kisebb korrekció sem.

Az Amazon napi grafikonja (2023. 02. 03. nyitás előtt)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – megfelelési teszt kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.