A régiós hitelezési trendekben lassulás látható, és várhatóan az OTP eredményeire is kihathat ez, a pénteken érkező negyedéves gyorsjelentésben így az előző negyedévekhez képest már csak mérsékelt növekedésre számítunk. Várakozásunk alapján a hitelállományok növekedése csak kisebb mértékű lehetett, valamint a marzsok is csak stabil szinten maradhattak, ráadásul a negyedévet jelentősebb korrekciós tételek is terhelhetik. Céltartalékolás tekintetében pedig szintén magasabb szintet várunk, de ezzel együtt is azért stabilan teljesíthetett az OTP a negyedik negyedévben.

Lassuló hitelezési folyamatok

Összességében a hitelállományok növekedésében vegyes trendek láthatók. Az új hitel folyósítások volumene jelentősen lecsökkent a tavalyi év negyedik negyedévére, és Magyarországon, illetve Bulgáriában is például csak enyhe növekedés volt látható a jegybanki adatok alapján. Szlovéniában és Horvátországban például a hitelállományok csökkenésére számítunk a jegybanki adatok alapján. Összességében tehát a hitelezés jelentős befékeződése látható, amely a magasabb kamatoknak is köszönhető, az új folyósítások visszaesésével pedig az összesített állomány is csak mérsékelten növekedhetett csoportszinten.

A bevételek esetében mérsékelt növekedésre számítunk az előző negyedévhez képest, amikor 290 milliárd forint körül volt a nettó kamatbevétel. Ehhez hozzájárulhat a közel változatlanul maradó kamatmarzs is. Betéti oldalon leginkább a vállalati betétek esetében láthatók az átárazódások, a kamatplafon pedig negatív hatást jelent. A régiós jegybankok, illetve az EKB is folytatta a kamatemeléseket, így idővel marzs oldalon ezek hatásai is megjelenhetnek, a negyedik negyedévben ez még mérsékelt hatás lehetett.

Éves összehasonlításban persze növekedett a volumen, illetve a kamatok is magasabb szinten vannak, tehát a megelőző év negyedik negyedévéhez képest a bevételekben jelentős növekedésre van kilátás.

Működési költségek esetében nagyobb részt az emelkedő munkaerő költségek miatt szintén növekedésre lehet számítani, ahogyan ezt az előző negyedévek trendjei is mutatták. A harmadik negyedévben csoportszinten éves alapon 28, míg negyedéves alapon 15 százalékkal emelkedett a bérköltség, ezzel együtt a teljes működési költség esetében is 20 százalék körüli növekedésre számítunk.

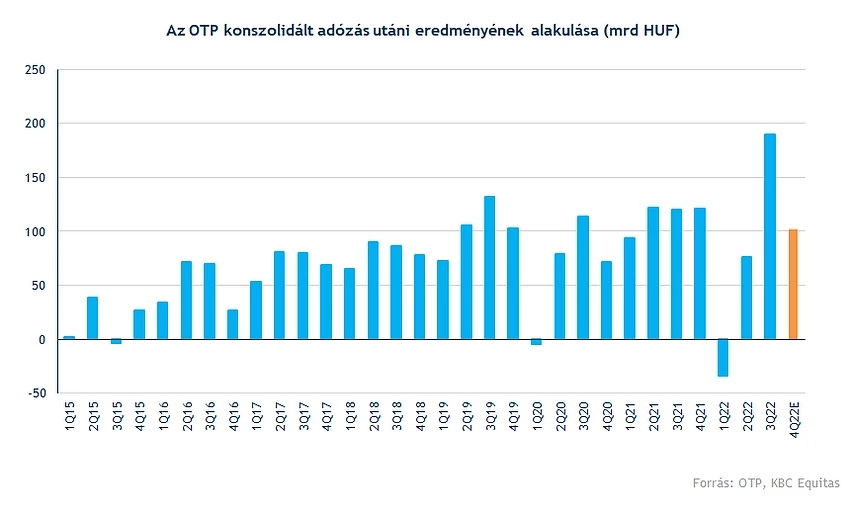

A tavalyi évhez képest főként az orosz-ukrán konfliktus hatásai miatt, megnövekedtek a kockázati költségek is, azonban az is látható, hogy a romló makrogazdasági kilátások miatt szintén nagyobb céltartalékképzés kerülhet elszámolásra. Leánybankonként természetesen eltér ennek a mértéke, de a fennálló kockázatok miatt még mindig nagyobb céltartalékképzésre számítunk a negyedik negyedévben is. Mindezen hatásokat figyelembe véve, a korrekciós tételek nélkül 145,9 milliárd forint körül alakulhatott az OTP profitja a negyedik negyedévben.

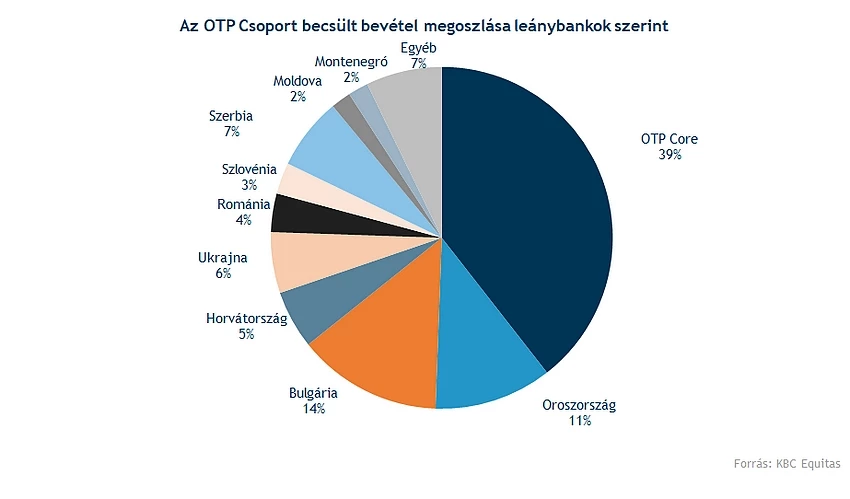

Továbbra is nagy kérdés és kockázat az orosz és az ukrán leánybank teljesítménye. Csökkenő volumenek mellett viszonylag stabil teljesítményre számítunk, viszont a magas céltartalékolás jelen lehetett a negyedik negyedévben is. A leánybankok súlya pedig az új felvásárlásokkal még jobban csökkenhet.

Korrekciós tételek

Az alapfolyamatok továbbra is stabilak maradhattak az OTP-nél, azonban a negyedik negyedévben jelentősebb egyszeri tételekre is kell számítani. A harmadik negyedéves eredményekben nagyobb negatív korrekciós tételek nem jelentkeztek, viszont az év első kilenc hónapját nézve összesen több mint 200 milliárd forintnyi negatív korrekciós tétel terhelte az OTP eredményét. Ehhez a negyedik negyedév során elszámolásra kerülhet 42-47 milliárd forintnyi korrekciós tétel a meghosszabbított kamatplafon egyszeri hatásaként. A kamatplafon 2023. június 30-ig lett meghosszabbítva.

Ezzel együtt 100 milliárd forint környékén alakulhatott a negyedik negyedév során az adózott eredmény, amely historikus összehasonlításban nem tekinthető rossz eredménynek, de figyelembe véve a számos negatív hatást a magas működési eredmény alapján jóval magasabb profitszámok is elérhetők lennének az OTP csoport számára, az orosz-ukrán háború, a negatívabb makrogazdasági kilátások, illetve a jelentős korrekciós tételek miatt viszont adózott eredmény soron romló profitabilitásra van kilátás.

Technikai kép

Nem kezdte túl erősen ezt a hetet az OTP a magyar piacon, ennek eredményeképpen ma is jelentősebb mínuszban tartózkodik az árfolyam, így a piacon is igencsak alulteljesítőnek minősül. A lélektanilag is fontos 10 ezer forintos támaszszintre érdemes lehet figyelni, idén már többször is tesztelte a 9800-10000 forint körüli zónát a részvény, így ez akár hosszabb távon is védelmet képezhetne a nagybank számára. Lejjebb még a 200 napos mozgóátlag nyújthat segítséget, bár ennek elérése már sokat rontana a technikai képen.

Ellenállásokat tekintve nem sokat változott a helyzet az utóbbi időben, az 50 napos mozgóátlagtól egyre inkább eltávolodni látszik a részvény, valamint a 11 ezer forintos szintek stabil áttörése is várat még magára. A lokális csúcspont a 11500 forint feletti szinteken került kijelölésre, ezen való átjutás lehetne a papír feladata, utoljára tavaly áprilisban sikerült ennél is magasabb szinteken tartózkodnia az OTP-nek.

Az indikátorok is lefelé trendelnek egy ideje, a januári emelkedés során kifulladt a részvény emelkedése, így az RSI már ismét közelíti a 30-as zónát. Vételi jelzésről azonban még nem beszélhetünk, akár még folytatódhat az esés a következő időben is, emellett a jelentés is megmozgathatja még az OTP árfolyamát.

Az OTP napi grafikonja (2023. 03. 07. 15:00)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – megfelelési teszt kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.