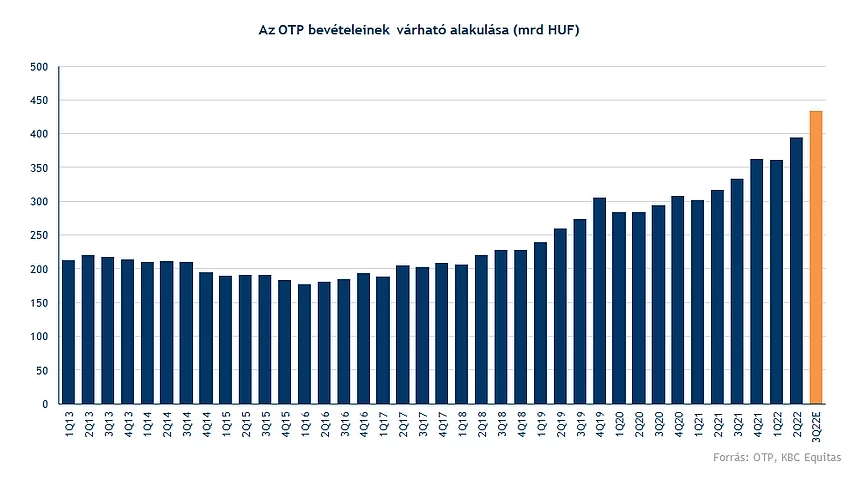

Várakozásaink alapján az OTP erős negyedévet zárhatott, a kamatkörnyezet emelkedése továbbra is kedvező lehetett a bevételeknek. Habár több szegmensben lassulás, illetve csökkenés látható az új hitelkihelyezésekben, a teljes állomány még mindig bővülhetett, és valamelyest a kamatmarzsok is javulhattak, így továbbra is jelentősen emelkedő bevételekkel számolunk. A kockázati költségek viszonylag magasan maradhatnak, de nem az első negyedévben látott szinten. Ezzel együtt várakozásaink alapján magas profit várható az OTP-től, ráadásul a különadó is a második negyedévben került elszámolásra, tehát nagyobb egyszeri hatásra nem számítunk, amely befolyásolná a profitot. A jelentés kapcsán tehát leginkább most is a kockázati költségekre figyelhetünk, de az erős bevételnövekedés mellett még a magasabb kockázati költségekkel számolva is magasabb profit adódik.

Erős harmadik negyedévet zárhatott az OTP, azzal együtt, hogy az idei év szintén sok kihívással teli, a harmadik negyedévben most inkább a pozitív hatások kerültek túlsúlyba, míg a jelentősebb leírások várhatóan nem a harmadik negyedévet terhelték.

A kamatkörnyezet emelkedése pedig szintén nem kedvezőtlen, habár a marzsok emelkedése még szintén mérsékelt lehet, mivel például az MNB újabb likviditáskiszorító intézkedései már a negyedik negyedévre esnek, emellett nagyrészt hosszú lejáratú állampapírokban volt a bank likviditása, amelynél pont nem kedvező rövidtávon a kamatok emelkedése.

A hitelállomány bővülése pedig a várakozásaink alapján lassulhatott, főként Magyarországon, azonban a külföldi leánybankoknál a devizahatások segíthettek. Egyrészt a kamatok emelkedése nem kedvez a hitelkeresletnek, amelynek hatásai főként a lakossági hitelezésben láthatjuk. Például a magyar hitelezési statisztikákban is jelentős visszaesés látszódik az újonnan folyósított lakossági hitelszerződésekben. Ugyanakkor más a helyzet a vállalati szektorban, ahol a hitelállomány bővülése folytatódhatott, így az összesített állományi adatokban további bővülésre számítunk, viszont lassuló bővülésre.

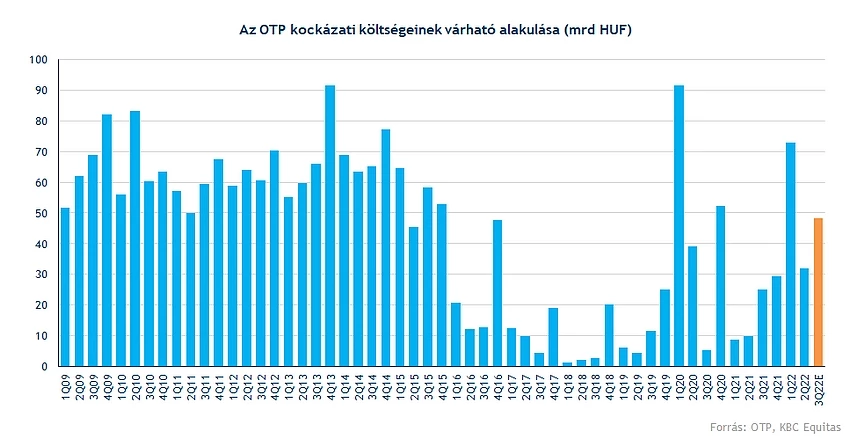

Azonban ebben az évben az egyes negyedéveket nézve elég vegyes teljesítmény látható, illetve a negyedik negyedévre vonatkozóan is újabb negatív hatások jöhetnek. Az első negyedévben jelentős céltartalékképzésre került sor a háborús konfliktus miatt, illetve az idei évet a kamatstop intézkedések miatti negatív leírások is sújtották, illetve a banki különadó elszámolása.

Mint mindig a kulcsfontosságú sor most is a kockázati költség lesz. Itt az első negyedévben nagy céltartalékképzést láthattunk, a második negyedévben ennek mértéke már csökkent. A bankszektorban eddig megjelent gyorsjelentések azonban azt mutatták, hogy még a kockázatosabb régiókban is alacsonyan tudott maradni a céltartalékolás szintje, illetve a hitelezési veszteségek. Mivel az első félévben már nagyobb céltartalékképzésre került sor, már alacsonyabb szintre számítunk ehhez képest, mindössze a makrogazdasági kilátások romlása miatt maradhat óvatos a bank, amely miatt azért nem várható az, hogy a koronavírus járvány előtti szintekre essenek vissza a kockázati költségek. Mindez pedig várhatóan a következő időszakokban is így maradhat. Tehát a harmadik negyedév során 48 milliárd forint körüli kockázati költségszintet várunk.

A profitabilitást ez természetesen valamelyest rontja, viszont a kamatbevételek emelkedése a még emelkedő hitelállományokkal együtt jelent egy olyan növekedést, amely egy magasabb kockázati költségszintet is elbír a jelenlegi környezetben. Tartós romlás a makromutatókban persze elronthatja ezt a trendet, azonban ez inkább a következő időszakokra kockázat, semmint a harmadik negyedévre. Nyilvánvalóan a jelentés kapcsán az előrejelzésekre is érdemes majd figyelni.

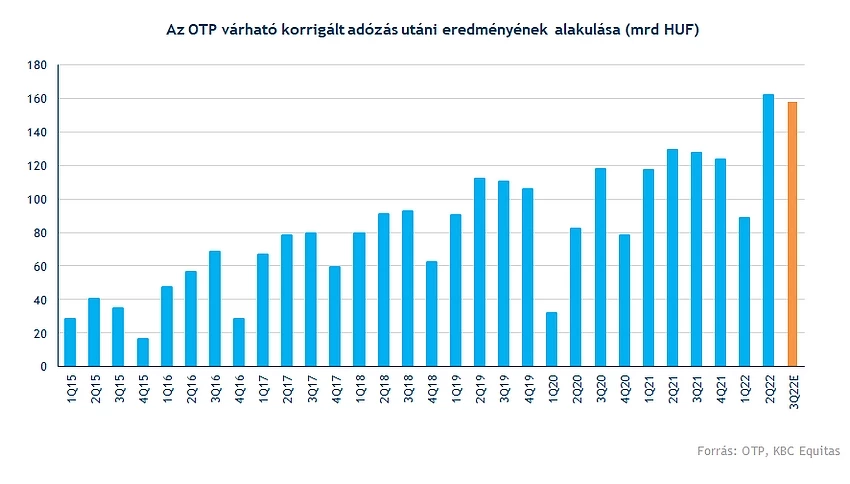

A korrigált adózott eredmény a fenti hatásokat figyelembe véve becslésünk szerint a korábbi negyedévhez hasonlóan alakulhatott, amelyet leginkább az magyaráz, hogy az emelkedő bevételek és az ennél várhatóan kisebb mértékben növekvő működési költségszint mellett a kockázati költségek egyrészt a bővülő hitelállományok és a makrogazdasági kockázatok miatt még mindig viszonylag egy magasabb szintet érhettek el. A korrekciós tételek között pedig már a második negyedévben könyvelésre került a 2022-es évben fizetendő extraprofit adó, illetve a kamatstop meghosszabbítására vonatkozó bejelentés is októberben volt, tehát emiatt a harmadik negyedév során nem számítunk nagyobb tételekre, mindössze akvizíciós hatások jelenhetnek még meg. A negyedév során zárásra került az Alpha Bank Albania felvásárlása.

Összegezve tehát a harmadik negyedév az idei év legerősebb negyedéve lehetett az OTP-nek, viszont kérdés majd, hogy a negyedik negyedévben hogyan tud teljesíteni a bank. Az eredménykimutatás felső sorai továbbra is kedvező trendeket mutathatnak, hiszen a magasabb kamatkörnyezetben, még ha egyes hatások miatt mérsékeltebb ütemben is, de növekedésre van kilátás. Míg a működési költségekben szintén látszódik egy jelentősebb béremelkedés, amely a fizetések emelkedése mellett a növekvő munkavállalói létszámnak is köszönhető.

Technikai kép

A gyorsjelentéshez közeledve az OTP árfolyama jól teljesített, a mai napon ugyan kisebb csökkenés látszódik, de elképzelhető, hogy a jelentéshez közeledve már kivárás lesz az árfolyamban, és új lendületet esetleg a gyorsjelentés hozhat, amennyiben a vártaknak megfelelő vagy erősebb lesz a jelentés. A technikai kép alapján egy sáv rajzolódik ki az árfolyamban, viszont ebből egyelőre nem sikerült kitörnie a részvénynek, láthatóan a 10000 forintos szinthez közeledve már fogy a lendület, illetve korábban az RSI indikátor is túlvettséget mutatott.

Az OTP napi grafikonja (2022. 11. 08. 11:30)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – megfelelési teszt kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.