Mínusszal reagált a piac az Apple gyorsjelentésére, ahol a főbb számok nem tudták hozni a várakozásokat. Az erős dollár sem segíti a céget, ugyanakkor főleg a gyengébb gazdasági környezet lehet az, ami a fogyasztásra nézve negatívum. Emellett az értékeltség sem alacsony, így a januári rali után korrekciónak indulhat a papír.

Nem sikerült annyira erősre az Apple jelentése, mivel a vártnál kevesebb bevételt ért el a cég, köszönhetően a termékek gyengébb szereplésének. Emiatt nem csak a fenti sorokon, hanem a profitszámoknál is elmaradást lehetett látni, a részvény így mínuszban nyithat ma.

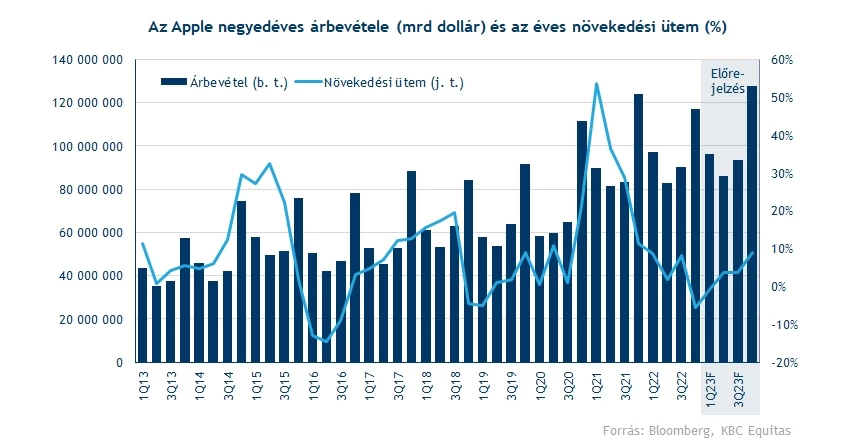

A bevételek végül 117,2 milliárd dollárt tettek ki, ami értelemszerűen nagyon magas szám. Ezzel együtt a bázisban majdnem 124 milliárdot sikerült elérni, ehhez képest pedig ez komoly elmaradás, több mint 5 százalékos a mínusz. Néhány megállapítás:

- A 117 milliárdos bevétel még mindig az egyik legjobb negyedéve a cégnek, bár ebben a szezonhatásnak komoly szerepe van.

- Az 5 százalék feletti visszacsúszás viszont jelentős, utoljára 2019 elején volt ilyen mértékű az éves mínusz.

- Éves szinten még mindig nem sikerült átlépni a 400 milliárdos bevételt, noha várhatóan erre 2023 végéig már sor kerül az előrejelzések alapján.

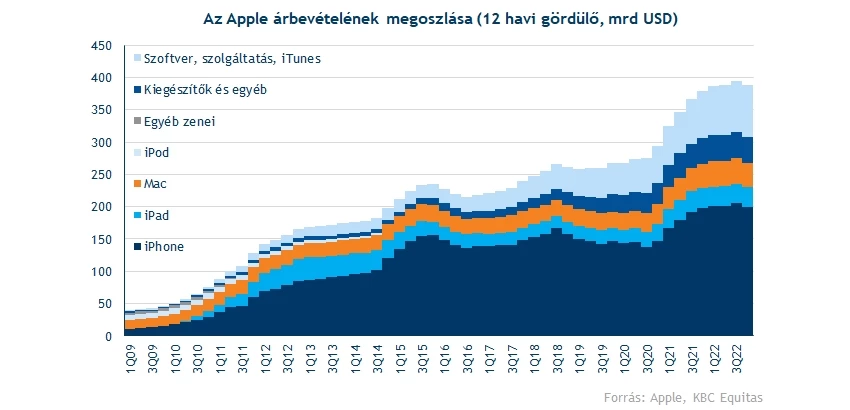

Jól látható, hogy a termékek finoman szólva sem teljesítettek jól. Az iPhone-ból származó bevételek a tavalyi 72 milliárd után 66 milliárdra csökkentek, vagyis a gyengébb gazdasági klíma közepette a vásárlások visszaestek. Ezt támasztja alá az is, hogy a Mac bevételek szintén látványosan visszaestek, valamint a kiegészítőkből származó bevételek összege is kevesebb lett. Még a szoftveres bevételek növekedési üteme is igen alacsony lett, vagyis az Apple „megszenvedte” ezt a negyedévet, egyedül az iPad-bevételek tudtak valamelyest erősödni.

A földrajzi régióknál is hasonló a helyzet, valamennyi területen visszaesés látható. Az amerikai piac persze azért még mindig erős, majdnem 50 milliárdot ért el, ugyanakkor erőteljes itt is a lassulás. 2021-ben még 22 százalékos volt a bővülés, most viszont csak alig 6 százalékos lett, vagyis nem lehet pusztán mindent a dollár kétségkívül komoly erejére fogni. A többi régió persze ennél is gyengébb volt, vagyis a hatás alapvetően azért létezik, de inkább az általános globális lassulás, a romló fogyasztási helyzet az, ami az Apple értékesítési adataira, és a bevételeire is negatív hatást gyakorol. Azon túl persze, hogy a legújabb iPhone-ok talán akkora durranásnak nem bizonyultak, mint egy évvel ezelőtt a 13-as széria.

Romló marzsok

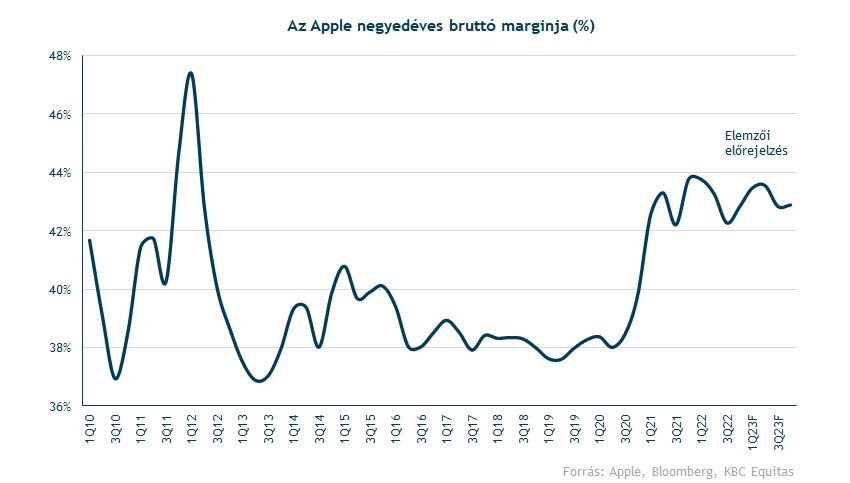

Vannak persze pozitívumok is a jelentésben, mivel a közvetlen költségekkel továbbra sem bánt rosszul a vállalat. Persze a növekedés azért az elmúlt időszakban jellemző volt, valamint most is folytatódott, de így is viszonylag szép számokat sikerült elérni. A bruttó eredményhányad majdnem elérte a 43 százalékot, ami ugyan kis elmaradás tavalyhoz képest, de a korábbi évek negyedik negyedéves adatait még mindig könnyedén meghaladja.

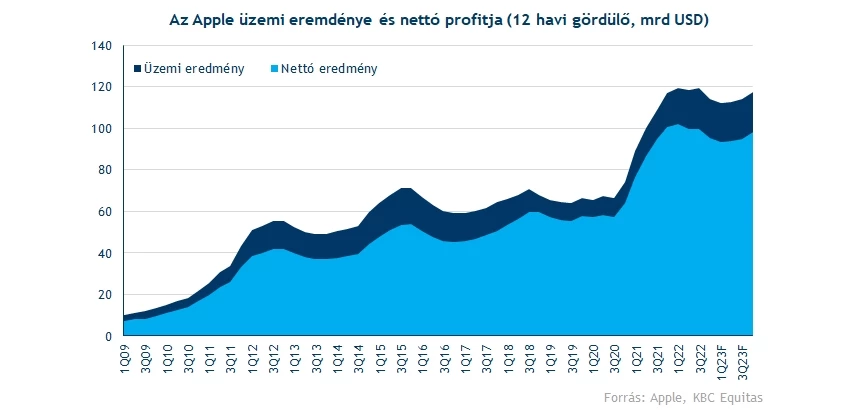

A közvetett kiadásoknál viszont már vannak változások, mivel a 12,8 milliárdos szám egy év alatt 14,3 milliárd dollárra nőtt meg a negyedik negyedévben, ez pedig komoly növekedés. Leginkább a K+F ugrott meg, ami persze azért a jövőbe való befektetést jelenti, de ettől függetlenül is komoly csökkenést jelentett ez a marzsokban. Az Apple üzemi eredményhányada 30,7 százalékra csökkent a tavalyi 33,5 százalék után, ami azért érezhető visszaesés. Akkor is igaz ez, ha végezetül a 30 százalék feletti margin még mindig nagyon erősnek számít céges viszonylatban.

Nem csoda tehát, hogy a nettó profit csak 30 milliárd dolláros lett, közel 5 milliárddal elmaradva a tavalyi 34,6 milliárdtól. Jelentősen csökkent tehát a cég nyeresége, bár az EPS soron valamivel kevesebb látszik csak, ugyanakkor a 2,10 dollár utáni 1,88 dollár így is 10 százalék feletti visszaesést jelent. Az elemzők egyébként kedvezőbb számokat vártak, 1,94 dollár volt a konszenzus. Fel voltak tehát készülve az elemzők a gyenge teljesítményre, de így is csalódást tudott okozni a vállalat.

Összességében tehát a gyengébb makrokörnyezet sokat számított, és az erős dollár is negatív hatásokat okozott, de inkább az előbbi lehet a fontosabb faktor, ami aligha múlik majd el látványosan. Az előrejelzésekben is az szerepel, hogy az első negyedév még csökkenő bevételekkel járhat éves alapon, így az operatív kiadások mérséklésére kényszerül majd a cég a pénzügyi vezető alapján.

Az ellátási láncok kapcsán is vannak még panaszok, melyek érintik az Apple-t, ezek alapján tehát 2023 bár vélhetően nem lesz gyenge év, a korábbi évek növekedési trendjét azért erősen megtörheti. A jelenlegi várakozások alapján a bevételek végül elérhetik a 400 milliárd dollárt, de az éves EPS a 6 dollár körüli szintekről csak kismértékben ugorhat majd meg, 6,26 dollárnál található jelenleg az elemzői várakozás.

A cég értékeltsége ehhez képest továbbra sem számít alacsonynak, mivel 23,8-nál áll a 12 havi előretekintő P/E ráta:

- Az 5 éves átlag 21,8, vagyis ehhez képest is prémium látható.

- Az S&P 500 értékeltsége 18,6, vagyis ehhez képest is érezhetően drágább az Apple.

- Ráadásul az 5 éves prémium mértéke is csak 16 százalékos a piachoz képest, a mostani 29 százalék tehát ezt is meghaladja.

A részvény tehát nem számít olcsónak már a mostani szinteken, így hiába alakult ki egy erős rali a részvénypiacokon az utóbbi napokban, a vártnál gyengébb jelentés hatására az Apple részvénye éles fékezésbe kezdett. A tegnapi emelkedést ma letörölheti a papír, a következő negyedévekben pedig figyelhetik majd a befektetők, hogy az év második felétől valódi javulást kezdenek-e mutatni a marzsok, vagy éppen, hogy sikerülnek az új telefonok.

Kitörés visszateszt?

A tegnapi mozgás során már komoly lendületbe került az Apple részvénye, 150 dollár fölé is eljutott. Ügyfeleinknek még január elején írtunk az Apple részvényéről, kiemelve egy kitörés esélyét, azóta pedig 130 dollárról 150 dollárig menetelt a papír, a technikai kép viszont most alighanem elromlott.

Az augusztus óta tartó csökkenő trendvonalat ugyan szépen áttörte a papír, viszont nem kizárt, hogy most 140 dollár környékén ennek visszatesztje következik majd. Az MACD indikátor is hamarosan eladási jelzést adhat így, az RSI pedig 70 környékére emelkedett, ebből lefordulva pedig szintén eladási jelzést lehet azonosítani.

Az Apple jelentése tehát nem sikerült erősre, miközben a többi nagy techcég jelentése sem, a piaci hangulat tehát elromlott. Ebben a környezetben tehát a 140 dollár körüli támaszt lehet érdemes figyelni, míg az ellenállások 150 dollár körül lehetnek, ami a tegnapi zárócsúccsal is többé kevésbé egybevág. Ez viszont lehet, hogy nem a következő néhány kereskedési napban lesz majd áttörve.

Az Apple napi grafikonja (2023.02.03. nyitás előtt)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – megfelelési teszt kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.