Erős évet zárt a tavaly kivetett extra adók ellenére is a Magyar Telekom, így a fontosabb sorokon érdemi növekedésen van túl. Ez a fajta tendencia a várakozásaink szerint több éven keresztül kitarthat, a nemrég bevezetett infláció követő díjkorrekció adhat újabb löketet a társaság bevételének, így a növekvő bevételek mellett a profit terén is javulást prognosztizálunk. Az erős fundamentumok, valamint a kedvező kilátások miatt a korábbi fair érték becslésünkön is változtatunk, így jelenleg 590 forintos fair értékkel kalkulálunk.

Habár a részvénypiaci teljesítmény nem feltétlenül ezt igazolta vissza, de így is elég erős évet tudott tavaly zárni a Magyar Telekom. Tovább emelkedtek a vállalat eredményei, amely mindenképpen üdvözítő hírnek számít ebben a turbulens piaci környezetben, ráadásul a kormány által bevezetett különadók finoman szólva sem segítettek a vállalat helyzetén. Sikerült így is tovább javítani mind bevételek, mind profit terén, emellett az infláció követő áremelések további lendületet adhatnak a közeljövőben is ezeknek a számoknak.

A vezetőség is további növekedést vár az idei és a jövő esztendőre vonatkozóan, hiszen a március 1-jén életbe lépő díjkorrekció jelentős bevételnövekedést hozhat a társaság számára. Azért az óvatosság jellemzi így is a menedzsmentet az előrejelzések kapcsán, hiszen az inflációs nyomás költségoldalon is jelentkezik, így mérsékelt növekedést prognosztizálnak nettó eredmény tekintetében is. 2024-ben már dinamikus növekedés veheti kezdetét, tehát látni kell, hogy a hosszabb távú kilátások is kedvező eredményekkel kecsegtetnek. Látni kell továbbá azt is, hogy ebben a környezetben lehet némi konzervativizmus is az előrejelzésekben, a múltban többször is láttuk, hogy sikerült túlszárnyalni az eredeti várakozásokat.

Fokozódik a versenyhelyzet

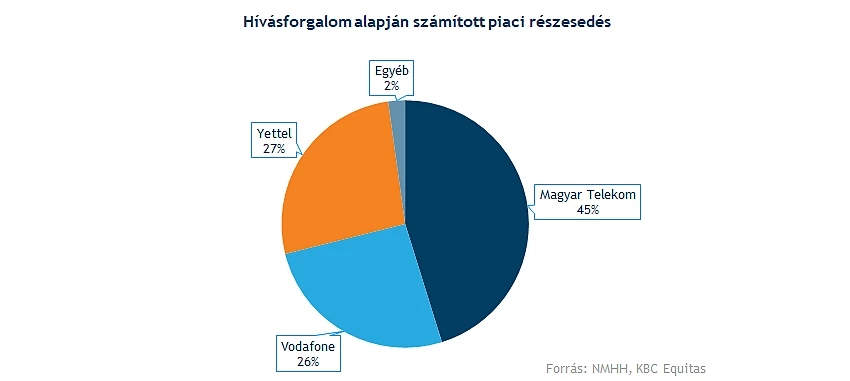

A Telekom szempontjából is kiemelendő eseménynek számít a Vodafone felvásárlása, hiszen ezzel egy erős versenytársat kapott a telekomszektor piacán a vállalat. Érdemes megnézni, hogy a 4iG akvizíciója előtt hogyan alakultak a piaci részesedések a társaságok között. Ha a hívásforgalmat bonyolított SIM-kártyák alapján vizsgáljuk meg a mobilelőfizetések magyar piacát, akkor azt láthatjuk, hogy a tavalyi év második negyedévében a Telekom 45 százalékos, a Yettel 26,7, míg a Vodafone 25,9 százalékos részesedéssel rendelkezett.

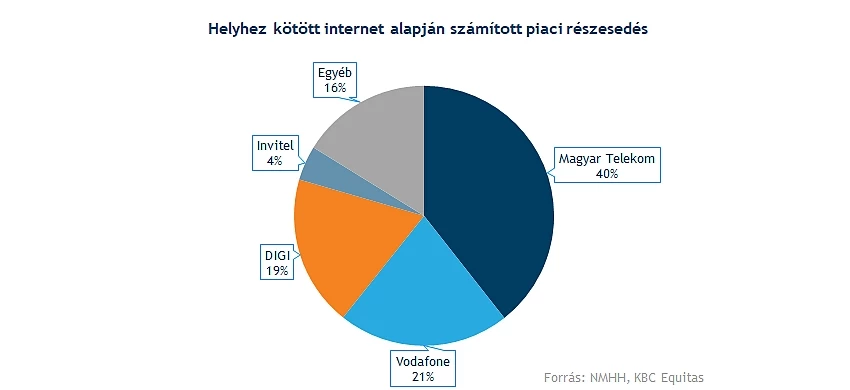

A mobilinternet tekintetében hasonló tendencia mutatkozik, hiszen itt is a Magyar Telekom a piacvezető, azonban a helyhez kötött internet tekintetében már nem mutatkozik ilyesfajta előny. A Vodafone és a DIGI egyesülésével már hasonló méretű részesedést szerezhet a 4iG is, ez pedig akár erősödő versenyt is hozhat a piacra.

A vezetőség jelezte, hogy ez a cég stratégiáját nem befolyásolja, továbbra is a szolgáltatások és a digitalizáció fejlesztése maradhat fókuszban középtávon. Ugyan erősödő versenyhelyzetet vár Rékasi Tibor vezérigazgató is, de ez a véleménye szerint pozitív hatásokat hozhat a cégre nézve is. Az eredmények tekintetében mi is javulást prognosztizálunk, így a következőkben bemutatjuk, hogy milyen számok elérésére is mutatkozik esély a következő évek folyamán.

Növekedési pályán a bevételek

Mobil szegmens

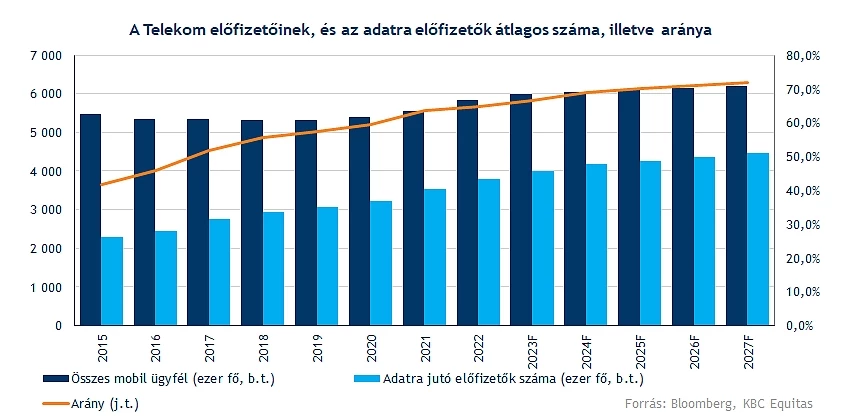

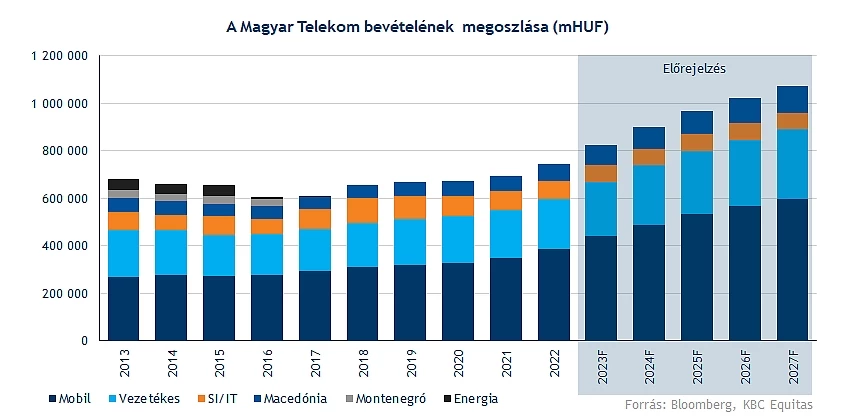

A bevételek döntő hányada a magyar piacról származik, így először érdemes megvizsgálni milyen tendenciákra számíthatunk a hazai piacon a következő években. A mobilbevételek tekintetében bivalyerős javulást figyelhettünk meg, számokkal kifejezve 36 milliárd forintos, és ezzel együtt 10 százalékos bevételnövekedésnek lehettünk tanúi tavaly. Emellett az előfizetők száma is nagyot ugrott tavaly, már a 6 milliós értéket közelíti a mutató, várakozásaink szerint folytatódhat a javuló tendencia a következő évek során is, habár kissé mérsékeltebb növekedést várnánk ezen a téren.

A mobilbevételek gyorsabb ütemű növekedése nem okozna hatalmas meglepetést, hiszen az elmúlt öt év alatt is 32 százalékos emelkedést tudott produkálni a Telekom, amely a folyamatosan emelkedő ügyfélbázisnak, valamint az inflációs díjkorrekcióknak köszönhetően ezen a pályán mozoghat a továbbiakban is.

A szegmens teljesítményében fontos szerepet játszik az egyre inkább növekvő mobiladat iránti, illetve a nagyobb sávszélességet biztosító csomagok iránti kereslet. Látni kell, hogy a trend akár hosszabb távon is bevételnövelő hatást képezhet, így összességében 54 százalékos bevételnövekedést várunk 2027-re a mobilbevételek tekintetében, amely érdemben felülmúlná az elmúlt évek bővülési ütemét. Az előfizetők változása mellett elsősorban az árkorrekció hozhat érdemi javulást, habár a bevételnövekedés üteme elmaradhat kissé az infláció mértékétől, hiszen a kereslet sérülésének elkerülése érdekében óvatosabbá is válhat a cég.

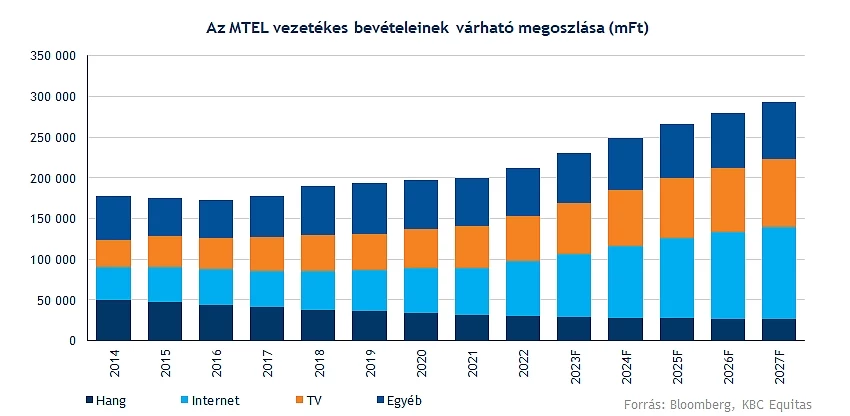

Vezetékes szegmens

Egyre inkább lemaradóban van viszont a vezetékes láb, így a hang alapú előfizetők számában is lassú lecsorgás figyelhető meg, amely az ARPU számaiban is jól tükröződött az elmúlt években. A TV, illetve az internet előfizetések javuló üteme azonban korrigálhatja a gyengébb hang alapú bevételek alakulását.

A tavalyi évben 5 százalékos bevételnövekedés mutatkozott ebben az üzletágban, míg a magas inflációs környezet további áremeléseknek adhat teret, így itt is nagyobb mértékű emelkedést prognosztizálunk. Habár a növekedés mértéke elmaradhat a mobilbevételektől, így itt 5 éves időtávlatban várunk 38-39 százalékos növekedést, 2027-re ezzel 300 milliárd forint körüli bevétel elérését prognosztizáltuk. Kérdéses lehet, hogy mekkora áremelkedést hajlandóak elviselni a fogyasztók, habár manapság már nehezen nélkülözhető szolgáltatásnak tekinthető az internetes előfizetés, így érdemi lemorzsolódásokra nem látunk nagy esélyt.

Egyéb szegmensek

A Macedón leányvállalat jelentős növekedést produkált a tavalyi év során, ezzel már 75 milliárd forintos összbevételt realizált, valamint várakozásaink szerint a következő években is folytatódhat a javulás, amely a vállalatcsoport összbevételein is növekedést eredményezhet. Elsősorban a mobilelőfizetések járulhatnak hozzá a bővüléshez, továbbá az inflációs nyomás áremeléseket eredményezhet Macedóniában is. A trendek hasonlóak a magyar működéshez, így a következő három évben 8-10 százalék körüli éves bevételnövekedéssel kalkuláltunk.

Érdemes még kiemelni az SI/IT bevételek alakulását, ahol sem Macedóniában, sem itthon nem várunk érdemi növekedést a következő évek során, így a nagyobb költséghányadú szegmens egyre kisebb részét adhatja a bevételeknek. A kormányzati megrendelések terén látható jelentősebb visszaesés, ez pedig a bevételek alakulásán is meglátszott már tavaly is. Az elmúlt években így folyamatos visszacsorgás figyelhető meg, 2022-ben már csak 72 milliárd forintnyi bevétele származott innen a társaságnak, a versenyhelyzet pedig ezen a piacon csak tovább fokozódhat.

A profit is a javulóban

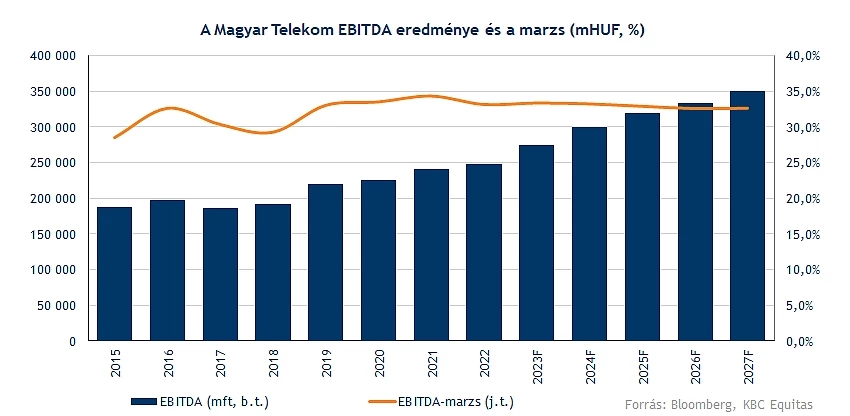

Persze a bevételek növelése központi kérdés a vállalatnál, bár legalább ennyire fontos a profitabilitás fenntartása, esetleg javítása. A közvetlen költségek folyamatosan emelkedtek a múltban is, várhatóan ilyen inflációs környezet mellett sem lesz ez másképp a következő néhány esztendő során. A különadók nélkül számított bruttó eredményhányad évek óta 60 százalék körül mozog, hol felette, hol alatta teljesít a Telekom, így a következő időben is hasonló teljesítményre lehet kilátás. Az SI/IT bevételek stagnálása mellett a bevételeken belüli arány csökkenhet, ez a marzsok kapcsán inkább pozitív hír lehet.

A bérköltségek tekintetében évek óta nem látni hatalmas növekedést, hiszen szigorú költségkontrollt folytat a cég a bérezés kapcsán, ezzel együtt a technológiai fejlődés és az online fókusz miatt hatékonyabb operáció is segíti ezt a folyamatot. A következő években valamelyest fordulhat a tendencia, hiszen jelentős leépítések voltak már korábban, miközben az inflációs nyomás hatására a bérszintek is emelkedhetnek a társaságnál. Így a költségek egyre nagyobb aránya származhat innen, már idénre is 87 milliárdos költségteherrel számoltunk, míg ez 2027-re már 120 milliárd fölé emelkedhet.

A telekomszektor körüli másik nagy kérdés a tavaly bejelentett különadók kapcsán merül fel, hiszen a kormány eredetileg 2 éves időtávra tervezte a kivetett extraprofitadót, azonban kérdéses, hogy valóban kivezetésre kerülhet ez jövőre. Konzervatívabb szemléletet követve a modellezésünk során az adók fenntartásával kalkuláltunk, amely a növekvő eredmények fényében akár emelkedhet is a közeljövőben. Így a következő évek során 60-70 milliárd körüli távközlési és közműadó befizetésével számoltunk.

A költségek növekedését összességében kompenzálhatja a bevételek dinamikus javulási üteme, amelynek köszönhetően növekvő tendenciát várunk EBITDA soron is, amely már tavaly is megközelítette a 250 milliárdot, de a stabil növekedési pályának köszönhetően akár 100 milliárdos növekedés sem elképzelhetetlen többéves időhorizonton. Az eredményhányad így hosszabb távon is 33 százalék körül mozoghat, ezzel együtt a nettó eredmény és az ehhez kapcsolódó marzs is javulhat valamelyest az évek során.

Ennél többet érhet a részvény

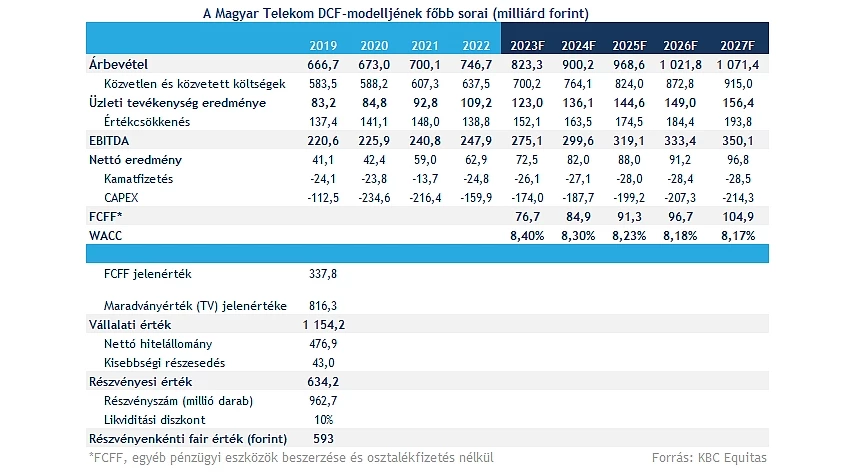

A fentiek alapján tehát erős cash flow termelésre lehet kilátás az elkövetkezendő évek során is, így már idénre is a menedzsment előrejelzésénél is nagyobb mértékű javulásra számítunk. A CapEx esetében nem kalkuláltunk hatalmas növekedéssel, továbbá a nettó eredmény is tovább javulhat, ez pedig a szabad cash flow szempontjából is pozitív hír. Drasztikus bővülésre van kilátás bevételek tekintetében, hiszen ahogy korábban említettük már, az inflációkövető áremelések hozhatják el a Telekom felemelkedését is. Így a különadók megléte mellett is akár 80-90 milliárd forintos készpénztermelésre nyílhat esély, amely akár a vártnál is magasabb lehetne az adók elengedésének következtében.

A tőkeköltség mértéke is nagyot változott az elmúlt időszak során, hiszen a kockázatmentes hozamkörnyezet is sokat emelkedett, ezzel pedig a WACC mértéke is megváltozott, amely a részvénypiacok számára nem túl kedvező hír. A negatív hatást valamelyest ellensúlyozni tudja a vállalat tőkeszerkezete, hiszen a vállalatértéknek szerves részét képezi az adósság, ez pedig a tőkeköltség mértékét is mérsékli. Ráadásul a nagyobb kockázatmentes hozam végső soron a magasabb inflációs környezet következménye, ami pedig a bevételek és így végül a cash-flow oldalán komoly pozitívum.

A növekvő cash flow termelés következtében a vállalat fair értéke is javulásnak indulhat, így 1154 milliárd forintos vállalatérték mellett 593 forintos részvényenkénti fair értékkel számolunk. Ez a jelenlegi árfolyamhoz képest is jelentős felértékelődési potenciált jelez, látható, hogy az inflációs környezetben és a díjkorrekciók hatására még a különadók megmaradása mellett is erőteljes növekedésre számíthatunk.

Mi lesz az osztalékkal?

Még tavaly új javadalmazási politika bevezetését jelentette be a társaság, így ennek megfelelően a februárban közzétett negyedéves jelentés során már nagyobb mértékű osztalék kifizetésére szóló javaslat látott napvilágot. A 30,6 forintos részvényenkénti osztalék 8 százalék körüli hozamot biztosít a befektetőknek, ezen felül további 14,6 milliárd forintos részvény-visszavásárlási programmal egészül ki a részvényesi javadalmazás. Összességében így a tavalyi tisztított eredmény 70 százaléka kerül vissza a befektetőkhöz, amely magasabb a korábban meghirdetett 60 százalékos alsó határnál, habár a 80 százalékos szintet nem érte el.

Növekvő eredménytermelés mellett a befektetőknek szánt összegek is tovább javulhatnak, hiszen ez a fajta osztalékpolitika 2022-2024-es évekre szól, vagyis ennek fényében hasonló, vagy még nagyobb mértékű kifizetésre is van kilátás. Habár arról nem született konkrét megállapodás, hogy milyen arányban kerül feloszlásra osztalék, illetve részvény-visszavásárlási program keretében ez az összeg a következő években. A konszenzus is emelkedő osztalékkifizetéssel számol, a túlzó részvény-visszavásárlás nem biztos, hogy a piaci forgalomhoz képest hatékony lenne, így nagy hangsúlyt kaphatnak az osztalékok a jövőben is.

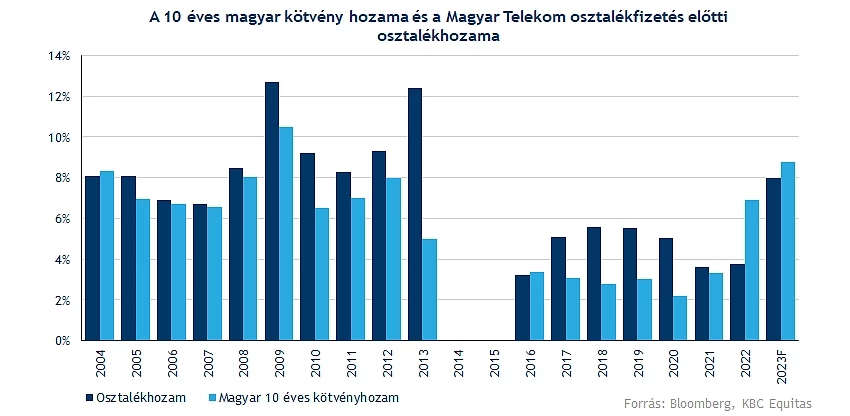

Látni kell, hogy hosszabb távon is megfelelő benchmarknak számíthat a 10 éves magyar kötvényhozam mértéke, amely ugyan az utóbbi időben nagyot mozdult el, de a jelenlegi osztalékpolitikának hála nem sokkal marad el az osztalékokon elérhető hozam. Ha a teljes részvényesi javadalmazást vesszük górcső alá, akkor már kedvezőbb képet kapunk, hiszen ezzel már 11 százalék feletti hozam mutatkozna.

Alacsony értékeltségen forog a részvény

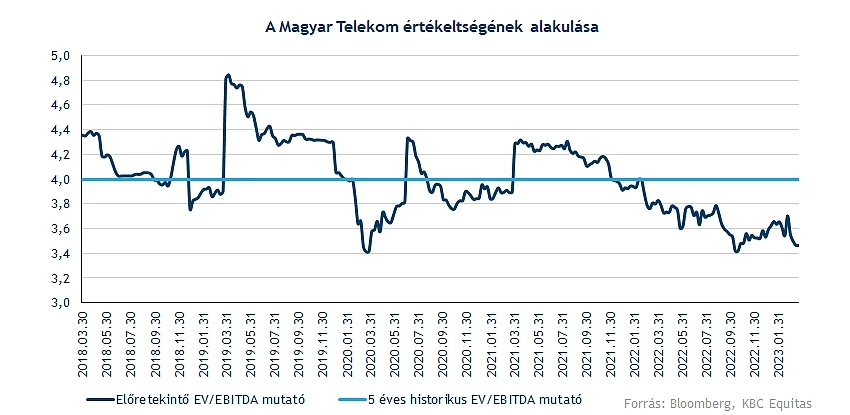

Mindenképp érdemes az értékeltségi mutatószámokat kicsit közelebbről is megvizsgálni, hiszen ez alapján sem látható, hogy túlértékelt lenne a Magyar Telekom részvénye. A régiós versenytársakat tömörítő kompozit indexhez képest is diszkont mutatkozik EV/EBITDA tekintetében, a Bloomberg adatai alapján jelenleg 3,4 százalékos előretekintő mutatószám figyelhető meg. Ez 5 százalékos diszkontot képez a versenytársakhoz képest, míg az elmúlt években átlagosan 7 százalékos diszkont volt megfigyelhető.

Önmagához képest is rég nem látott szintekre esett a részvény értékeltsége, ugyan 2022 végén is láthattunk hasonló mozgást, így mind EV/EBITDA, mind P/E ráta tekintetében lokális mélypont adódott. Azóta azonban sokat változott a piaci környezet, a részvény árfolyama is éles emelkedésnek indult, valamint az eredményvárakozások is javulásnak indultak. A jelenlegi szinteken továbbra sem tűnik túlértékeltnek a részvény, látható, hogy az iparági társakhoz képest is diszkonton forog a részvény.

Egyébiránt, ha az elmúlt 5 év átlagos előretekintő EV/EBITDA mutatóját vennék alapul, valamint a saját várakozásainkból indulnánk ki az EBITDA kapcsán, akkor is 600 forint feletti fair értéket kapnánk eredményül. Látható tehát, hogy a jelenlegi szinteken nagy potenciál mutatkozhat a részvény kapcsán, hiszen a stabil eredménytermelő képességének, és erős piaci helyzetének köszönhetően lehet még tér a növekedés előtt.

Érdemes kellő figyelmet fordítani a Telekomra

Látni kell tehát a fentiekből, hogy az inflációkövető díjkorrekció bevezetése üdvözítő hír részvényesi szempontból, hiszen ezáltal a költségek növekedését is kompenzálhatja a Telekom, hosszabb távon növekvő cash flow-, illetve eredménytermelésre lehet kilátás. Ugyan fokozódott a versenyhelyzet is a telekomszektorban, de egyelőre ez érdemben nem befolyásolja a cég célkitűzéseit, valamint működését. A következő időben fontos kérdés lehet, hogy a kormány valóban eltörli-e a korábban a 2022-re és 2023-ra kivetett különadót, vagy esetleg továbbra is ezzel együtt kell-e fokoznia a teljesítményét a cégnek. Modellünkben konzervatív megközelítéssel éltünk, ugyanakkor a kivezetés extra opciót is jelenthet, és felfelé mutató kockázat a fair érték szempontjából.

A fentiek során összegyűjtött és bemutatott adatok, kilátások, illetve várakozások fényében tehát emeltünk a korábbi fair érték becslésünkön, így jelenleg 593 forintos érték került meghatározásra számításaink során. Összességében elmondható, hogy izgalmas sztori maradhat a Magyar Telekom a következő néhány év során is, emellett a részvényesi javadalmazás kedvező képet is festhet a befektetők számára.

Még mindig van hova emelkednie az árfolyamnak

Izgalmasan fest a Telekom napi grafikonja, hiszen az utóbbi időszak gyenge piaci hangulatának köszönhetően egy kisebb korrekció játszódott le a grafikonon, így az 50 napos mozgóátlagig esett vissza az árfolyam. Egyelőre úgy tűnik innen akár újból fordulhat az árfolyam, így lassú emelkedés lehet kialakulóban, ezzel ismét célba vehetné a 400 forintos szinteket a papír. Távolabb még a 440 forintos szintek képezhetnek akadályt, utoljára 2020 februárjában tudott ennél is magasabb szinteken mozogni a papír.

Védelmet a mozgóátlagok, valamint a 344 forintos szint képezhet akár hosszabb távon is, emellett egy emelkedő trendvonal képe is megjelent a grafikonon, amely mutathatná az irányt a részvény számára. Az indikátorok semleges zónákban tartózkodnak, így nagy akadályt nem képeznének a Telekom előtt. Látni kell tehát, hogy az út nyitva van a részvény előtt, egy támogató piaci környezet mellett akár új lokális csúcsok elérésére is lehet esélye a papírnak.

A Magyar Telekom napi grafikonja (2023. 03. 24. 9:45)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – megfelelési teszt kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.