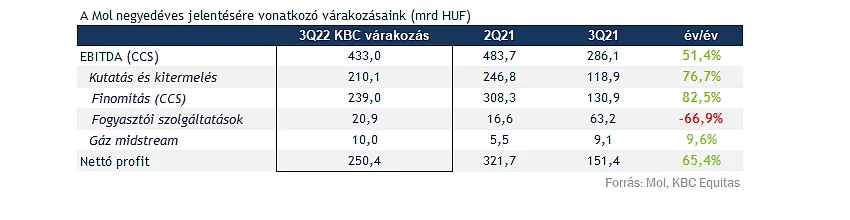

A harmadik negyedévben a második negyedévhez képest is leginkább a kedvező külső környezeti hatások befolyásolhatták a Mol eredményét, és az adóhatásokat figyelembe véve is a várakozásaink alapján erős negyedévet zárhatott a Mol. Bár várhatóan a harmadik negyedév CCS EBITDA szintje alacsonyabb, mint az előző negyedévben, viszont változatlanul a még mindig magas olajárak, és az ugyan szintén csak kisebb mértékben szűkülő Brent-Ural spread segíthette az eredményt. A vállalat gyorsjelentése november 4-én fog érkezni, egy esetlegesen pozitív jelentés pedig az árfolyamot is segíthetné, amely azért az elmúlt időszakban nem szerepelt erősen.

Magas olajárak és még mindig magas finomítói marzsok jellemezhették a Mol harmadik negyedévét, ezzel pedig ismét stabilan magas eredményt érhetett el a vállalat a harmadik negyedévben is. Bár negatív hatások is vannak az adók tekintetében a jelenlegi pozitív külső környezeti hatások ezt ellensúlyozzák. Összességében az előző negyedév rekorderedményéhez képest mérsékeltebb számokat várunk, azonban a korábbi évekkel összehasonlítva az upstream és a downstream szegmens is kiemelkedő profitabilitással működhetett.

Az egyes szegmensek eredményeit részletesen az alábbi hatások érinthették a harmadik negyedév során:

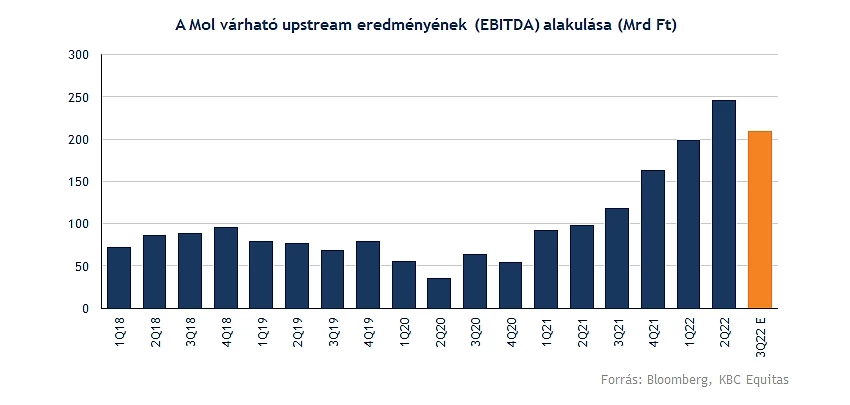

Upstream

A továbbra is magas olajárak kedvezőek az upstream szegmensnek, ráadásul a devizahatásokról sem szabad elfeledkezni, hiszen a gyengülő forint a dollárral szemben tovább növelhette az eredményeket. Mindez egyébként várakozásaink alapján ellensúlyozhatta az alacsonyabb olajár hatásait is, így közel hasonló eredményre számítunk a kitermelésben az előző negyedévhez képest.

Az olajárak a júniusi csúcs óta 25-30 százalékkal tartózkodnak lejjebb, amennyiben a WTI és a Brent árfolyamát nézzük meg. A Mol szempontjából a Brent árfolyama irányadóbb, ahol kisebb volt a csökkenés, és például, ha forintban nézzük meg az olajár alakulását, akkor csak 18 százalékos a csökkenés a jelenlegi árfolyam alapján.

Összegezve az átlagos ár alacsonyabban volt a harmadik negyedév során, ebből valamennyit ellensúlyozni tudott a forint árfolyama, amely a negyedév során jelentősebben gyengült a dollárral szemben, miközben stabil szénhidrogén termeléssel számoltunk. Így az előző negyedévhez képest kisebb csökkenésre számítunk, azonban a 200 milliárd forintos szint körül maradhatott az upstream EBITDA a harmadik negyedévben.

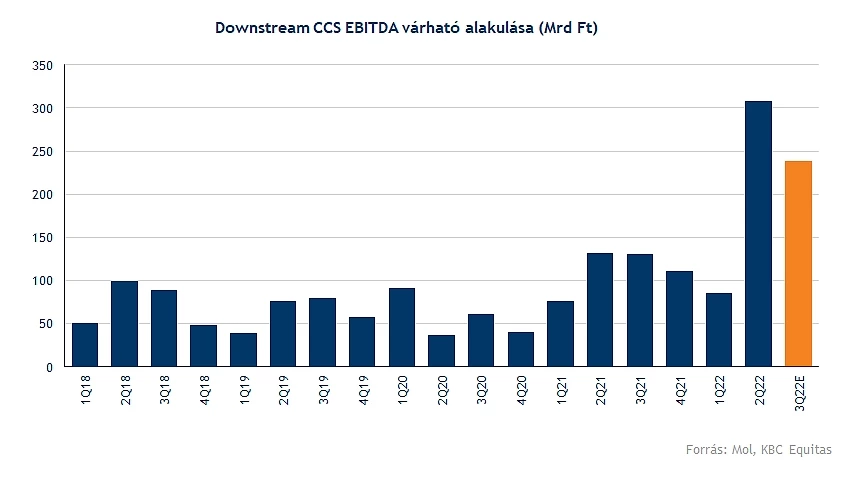

Downstream

A downstream szegmensben hasonló hatások érvényesültek, mint a második negyedévben, bár szintén mérséklődhettek a pozitív hatások. A második negyedév során a benzin és a gázolaj crack spread jelentősen megugrott, azonban a nyár folyamán, tekintve a magas keresletet. A szabályozott nagykereskedelmi árak persze befolyással vannak a nyereségességre, és az extraprofit adó is korlátozza a Brent-Ural spread hatását, amely egyébként a harmadik negyedév során csökkent.

Jelenleg 23-25 körül van a spread a két olajfajta között, az extraprofit adó miatt azonban ez csak mérsékeltebb mértékben realizálódik a Molnál. Miközben a volumen oldal a kereslet növekedése szintén emelkedhetett. Júliusban még 30 dollár felett volt a spread, ez csak a negyedév végére kezdett el csökkenni tehát átlagosan a hatás kisebb a negyedév során.

A devizahatások szintén segítették az eredményt, mivel a dollár átlagos árfolyama a második negyedévhez képest 362 forintról 399 forintra emelkedett. Az előző negyedévhez képest tehát némileg szűkülő marzsokra számítunk, amely az előző negyedév során 17 dollár/hordó volt. (Azonban ez a csoportszintű Brent alapú finomítói árrés, amely az első negyedévben 1,5 dollár volt. A csoportszintű finomítói árrés nem került közlésre a második negyedévben.) Ezzel együtt a downstream EBITDA alakulásában is negyedéves alapon kisebb csökkenésre számítunk, míg az éves változás több mint 80 százalékos lehetett a növekedés.

Fogyasztói szolgáltatások és gáz midstream

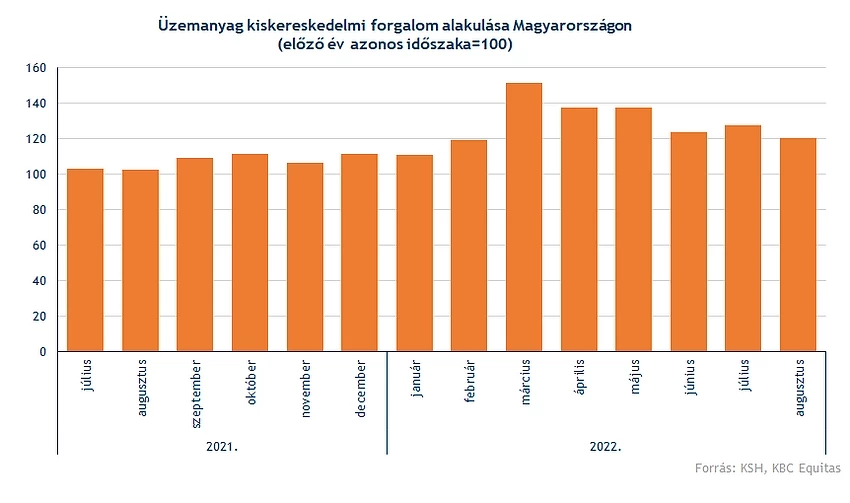

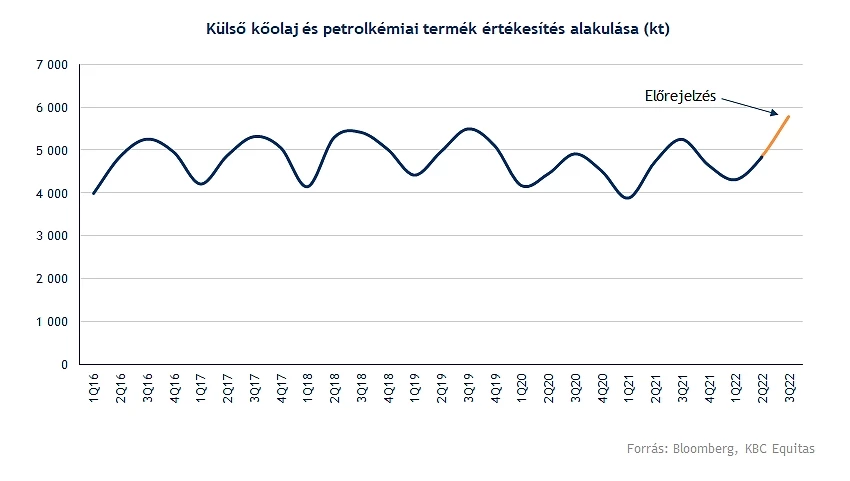

A kiskereskedelmi forgalom kifejezetten erősen alakulhatott az elmúlt időszakban, egyrészt ebben szezonális hatások is szerepet játszanak, másrészt a szabályozott áraknak köszönhetően is megugrott a kereslet a tavalyi évekhez képest. Nyilván ezzel a kínálati oldalnak is lépést kellett tartania, tehát magasabb finomított mennyiségre is számítunk, az üzemanyag kiskereskedelmi forgalom alakulása alapján viszont kifejezetten erős lehetetett az elmúlt három hónap.

A KSH statisztikái alapján júliusban közel 30, augusztusban pedig 20 százalékos volt az éves növekedés az üzemanyag kiskereskedelmi forgalomban. Ez alapján a Mol kiskereskedelmi értékesítései is magas szinten alakulhattak, így ebben további növekedésre számítunk, figyelembe véve a szezonalitást is.

Az üzemanyag kereskedelmet azonban szintén az árszabályozás érinti, így a nyereségesség korlátozott. A nem üzemanyag szegmensben viszont erős lehetett az értékesítés, viszont figyelembe kell venni a magasabb költségeket is, amely miatt az erős értékesítési adatok ellenére, az EBITDA alacsonyabb szinten lehetett a korábbi időszakokhoz képest. A második negyedév során is éves alapon 66 százalékos volt a visszaesés a fogyasztói szolgáltatások EBITDA eredményében.

A gáz midstream szegmensben a szállítási mennyiségek a gáztárolók betáplálása miatt emelkedhettek, viszont az export csökkenhetett, a megugró működési költségek miatt pedig nem számítunk nagyon erős eredményre az egyébként is „kis” szegmensben. Habár a magasabb árak a gázpiaci környezetnek köszönhetően árbevételben segítenek, a működési költségek már az első félév során is 50 százalékkal emelkedtek, tehát az eredményhatás közel semleges vagy enyhén negatív lehetett.

Nincs jó erőben az árfolyam

Az elmúlt időszakban inkább csökkent a Mol árfolyama, és megközelítette a 2300-as támaszszintet is. Innen rövid fordulat következett, azonban a mostani időszakban inkább a 2450-es szint környékén oldalazik az árfolyam. Erőteljes emelkedés nem látszódik a mai napon sem a Mol árfolyamában, a korábbi szintek pedig változatlanok. Felfele leginkább az 50 napos mozgóátlag és a 2700 forintos szint lehet ellenállás, felette pedig a 200 napos mozgóátlag. A szeptemberi mélypont pedig egy esetleges esés során támaszt jelenthet. Természetesen a jelentés hozhat nagyobb volatilitást az árfolyamban, valamint a jövő heti kereskedési szünnapokat is érdemes figyelembe venni a magyar részvények kapcsán.

A Mol napi grafikonja (2022. 10. 24. 10:00)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – megfelelési teszt kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.