Jó formában van idén a Mol részvénye, a növekedést pedig segíti, hogy a makrokörnyezet is jelentősen feljavult a társaság számára az elmúlt időszakban. A tavalyi rekorderős eredmények után idén további javulás jöhet, amelyet a kitermelés és a finomítás jó teljesítménye hajthat. Bizonytalanság azonban van bőven, hosszabb távon viszont látunk felértékelődési potenciált a részvényben, 3200 forintra emeljük fair érték becslésünket.

Rendkívül erős évet zárt 2021-ben a Mol, erről a februári éves gyorsjelentés kapcsán is írtunk. A 2020-as év még a koronavírus negatív hatásai miatt gyengére sikerült, és jelentős visszaesés volt az eredményekben 2019-hez képest. Azonban 2021-re jelentősen feljavultak a külső körülmények, az olajárak szárnyaltak, és a petrolkémiai marzsok is erősek voltak, az üzemanyag-fogyasztás pedig már meghaladta a járvány előtti szinteket is a régióban. A vállalat így rekorderős profitot ért el tavaly. Az idei év is érdekesen kezdődött a vállalat számára, viszont jelentős változások is történtek a külső környezetben, így modellünk frissítése is időszerűvé vált.

Az elszálló olajárak repítik a Mol eredményeit is

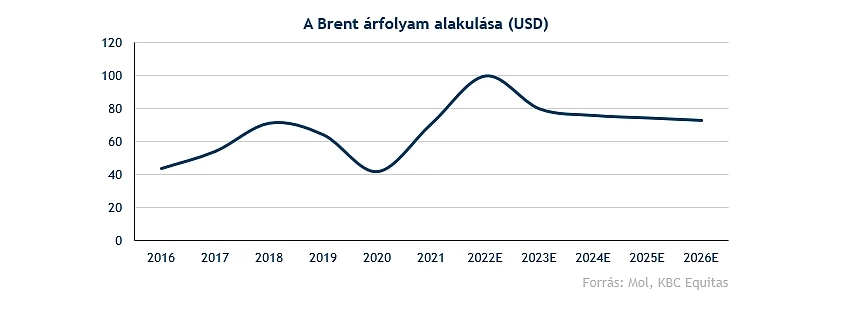

Jelentős mértékben ingadozott az elmúlt években a Brent árfolyama, így a Mol upstream (kitermelés) szegmensének eredményessége is jelentősen változott. 2020-ban a járvány negatív hatásai miatt átlagosan csak 42 dollár körül mozgott a Brent árfolyama, de 2021-re már 71 dollárra emelkedett. Emellett pedig a földgázárak is jelentősen megugrottak 2021-ben, ezek a hatások pedig nagyon erős upstream profitot eredményeztek.

A Mol menedzsmentje konzervatív becsléseket tett közzé az olajárakra vonatkozóan. Még az ukrajnai háború előtt, februárban 70-75 dolláros Brent átlagárfolyamot becsültek idénre, a következő öt évre pedig átlagosan 50-70 dolláros árfolyammal számolnak. Az ukrajnai háború azonban jelentős változásokat okozott, továbbá az orosz olajexportot is részleges szankciók érték.

Ez várakozásunk szerint hosszabb távon is megemelheti a Brent árfolyamát. Mi az idei évben 100 dolláros átlagos Brent árfolyammal számolunk, amely azonban jövőre már jelentősen, azt követően pedig mérsékelten csökkenhet, de az előrejelzésünk ötéves horizontján 70 dollár fölött maradhat. A mérséklődésben a várható világgazdasági lassulás, az olajkínálat növekedése, valamint az erősödő dollár is szerepet játszhat.

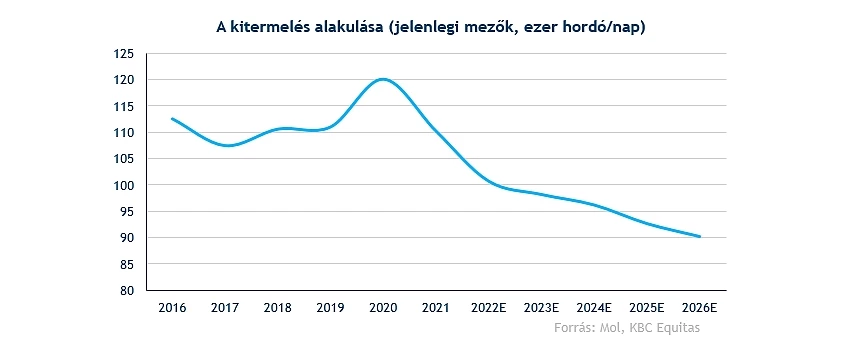

A kitermelés volumene ugyanakkor csökkenhet a következő években, ez pedig mérsékli a magas olajár miatti erős eredményeket. A kitermelés már tavaly is csökkent 2020-hoz képest, és átlagosan napi 110 ezer hordó körül alakult. A mérséklődés pedig idén és a következő években is folytatódhat. Az azerbajdzsáni ACG-mező hozzájárulása a magas olajár miatt idén alacsonyabb lehet a kitermeléshez, emellett pedig a természetes kimerülés több mező esetében is csökkenti a kihozatalt.

A Mol márciusi bejelentése szerint eladhatják az Egyesült Királyság-beli upstream eszközeiket. Az akvizíciót még a hatóságoknak is engedélyeznie kell, elfogadás esetén pedig a második félévben zárulhat le a tranzakció. Az értékesítés végösszegét a jövőbeli olajárfolyam alakulása is befolyásolhatja. Előrejelzésünkben a tranzakciót értéksemlegesnek tekintjük a részvény szempontjából. Az értékesítendő mezők egyébként gyorsan kimerülő eszközöknek és magasabb fajlagos költségűnek számítanak. Amennyiben az eladandó mezők hozzájárulásával is számolnánk, akkor is átlagosan napi 90 ezer hordó körülire csökkenne a kitermelés számításunk szerint 2026-ra.

Az upstream üzletág mellett a downstream (finomítás, vegyipar) és a fogyasztói szolgáltatások szegmense is nagyon izgalmas időszakot él át. Az üzemanyagár-maximálásoknak és az ukrajnai háborúnak is közvetlen hatásai vannak az eredményekre. Ezek esetében nagy a bizonytalanság, így az előrejelzés is nehezebb.

Az ukrajnai háború kiszámíthatatlanságot teremt

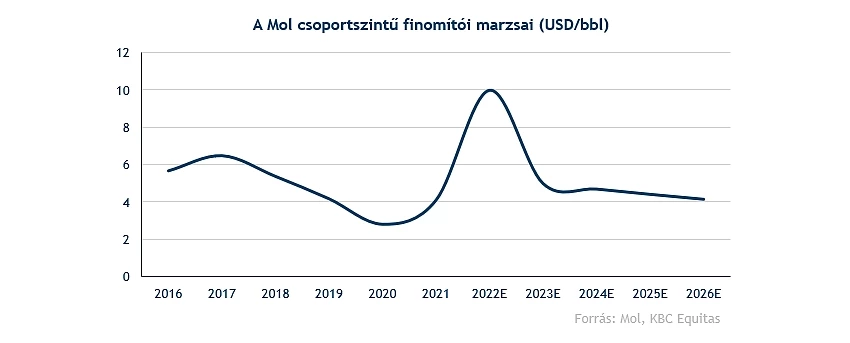

Rövid távon nem rossz a jelenlegi helyzet az upstream mellett a Mol finomítása szempontjából sem. A társaság a finomítóiban nagyjából 65 százalékban orosz Ural típusú olajat használ fel. A finomított termékek ára viszont jellemzően a Brent árfolyamától függ. Így a Brent és Ural közötti árkülönbség a korábbi években is befolyásolta a Mol árréseit, a vállalatnak pedig az alacsonyabb Ural ár volt kedvező.

A korábbi években jellemzően 1-2 dolláros különbség volt a két olajfajta között a Brent javára. Február végén viszont az orosz exportolaj iránti kereslet a nyugati országok és cégek között jelentősen megcsappant. A keresletcsökkenés pedig látványos diszkontot eredményezett az Ural árában. Azóta pedig 30-35 dolláros különbség is kialakult a két olajfajta ára között.

Ennek köszönhető, hogy a Mol márciusra elképesztő megugrást közölt a finomítói marzsaiban. A februári 5,4 dollár/bbl árrés után márciusra már 34,9 dolláros marzsot ért el csoportszinten a társaság az eredeti számítás szerint. Az adatok közlése óta 10 dollár feletti csoportszintű marzs még nem is fordult elő egy hónap során. A jelenlegi helyzet tehát nagyon kedvező a Molnak, de mi azt gondoljuk, hogy a mostani kvázi arbitrázs lehetőség csak rövid távon fog fennállni, és idővel mérséklődik a Brent-Ural különbözet, valamint a marzsok is.

Az idei évben így még 10 dollár körüli csoportszintű finomítói árrésre számítunk átlagosan, ez kiemelkedően jó érték lenne, jövőre viszont már csak 5 dollár körüli nagyságrendre számítunk. A Mol menedzsmentje egyébként középtávon a 3-4 dollár közötti intervallumban számol a csoportszintű árrés esetében a februári (háború előtti) prezentációjuk szerint. A mi becslésünk is inkább konzervatívnak számít, de a szankciók jelenlegi állásának fennmaradása esetén idén ennél jóval nagyobb átlagos árrés is kialakulhat.

Azért van kockázat is

A Mol nem tervezi az orosz olajimport leállítását, ellentétben több nyugati olajcéggel, amik ezt már megtették. A társaságnak komoly költségeket okozna az esetleges átállás a finomítói szegmensében az orosz importolajról más alternatívára. Az azonnali átállás finomítói meghibásodáshoz, teljesítménycsökkenéshez vezethetne. Jelentős és átfogó beruházások, az ellátási lánc újraszervezése kellene az orosz olaj kiváltásához, amely több 100 millió dolláros többletköltséggel járna, és legalább 2-4 év kellene hozzá. Az azonnali orosz energiaembargóra azonban csekély az esély, az EU vezetői is inkább 2027-re szeretnék elérni az orosz függőség felszámolását, amely egyébként szintén egy elég rövid határidő. Így előrejelzésünkben továbbra is az orosz Ural olaj stabil importjával számolunk.

A petrolkémia szegmens stabilabb, és az ukrajnai háborúra is kevésbé érzékeny, mint a finomítás. A tiszaújvárosi poliol projekt átadása után pedig javulni fog a szegmens eredménytermelő képessége. Az utóbbi időszakban kiemelkedő vegyipari árrések némileg mérséklődhetnek az előrejelzésünk alapján a következő években, idén még 400 euró/t árréssel számolunk, amely azonban három év alatt 350 euró/t-ra csökkenhet. Ez illeszkedik a Mol előrejelzési intervallumába is, a társaság 300-400 euró/t árréssel számol a következő öt évben. Összességében tehát az idei évben kiemelkedőt nyújthat a downstream üzletág, a várhatóan rekorderős finomítás és a stabil petrolkémiai szegmens következtében.

Jelentős mínuszt okoz az ármaximálás

A jelenleg érvényben lévő üzemanyagár-maximálás Magyarországon a jelenlegi rendelkezés szerint május 15-ig lesz érvényben. A Mol korábbi véleménye szerint ez nem fog meghosszabbításra kerülni, de Orbán Viktor múlt heti kijelentése szerint könnyen elképzelhető, hogy az ármaximálás május 15. után is meghosszabbodik valamilyen formában. A meghosszabbítás rövid távon szerintünk is elképzelhető, azonban hosszabb távon már nem tartjuk reálisnak a jelenlegi állapot fenntartását, és becslésünk szerint a jövő évet már egyáltalán nem érinti.

Modellünkben így egyszeri hatásként tekintünk az ársapkára, a grafikonokon pedig az ezzel tisztított eredménybecslést mutatjuk. Becslésünk szerint egyébként csoportszinten az idei évben 600 millió dollár körüli lehet az ármaximálás negatív hatása, amelynek nagy része a downstream eredményeit terheli, kisebb részt pedig a fogyasztói szolgáltatások szegmenst. A végső eredményhatás azonban a becslésünktől akár jelentősen is eltérhet, és a kormány döntése mellett az olajárak alakulása is fontos tényező ebből a szempontból.

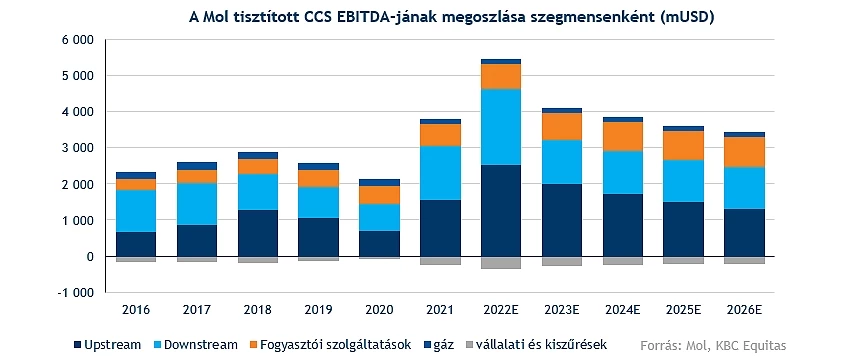

Az ármaximáláson kívül is érdekes a fogyasztói szolgáltatások szegmens helyzete, jelentős átrendeződés jöhet a töltőállomás-hálózatban. Szlovéniában az OMV-vel, illetve magyar, lengyel és szlovák kutak esetében a PKN-nel is folyamatban van egy tranzakció. Amennyiben minden a tervek szerint alakul, a lengyel piac a második legnagyobb lehet a Mol számára kútszámban a horvát mögött, és jelentősen javulhat a pozíciója Szlovéniában, viszont Magyarországon és Szlovákiában csökkenhet a pozíciója. A tranzakciók még hatósági jóváhagyásoktól is függenek, modellünkben azonban már számoltunk a hatásaikkal. A szegmensszintű tisztított EBITDA így becslésünk szerint már a 700 millió dollárt is átlépheti 2023-ra, miközben tavaly még csak 605 millió dollár volt.

A legkisebb, gáz midstream üzletág esetében nem várunk nagy változást a következő években, habár az ukrajnai háború itt is jelent némi bizonytalanságot. A többi szegmensnél idén nagy növekedéseket várunk tisztított EBITDA-soron, és a fogyasztói szolgáltatások eredménytermelése pedig hosszabb távon is javulhat. Az upstream és a downstream tisztított eredményében az idei várhatóan nagyon magas bázis után jövőre jelentős csökkenés következhet be, amely után középtávon stagnálásra, enyhe mérséklődésre számítunk.

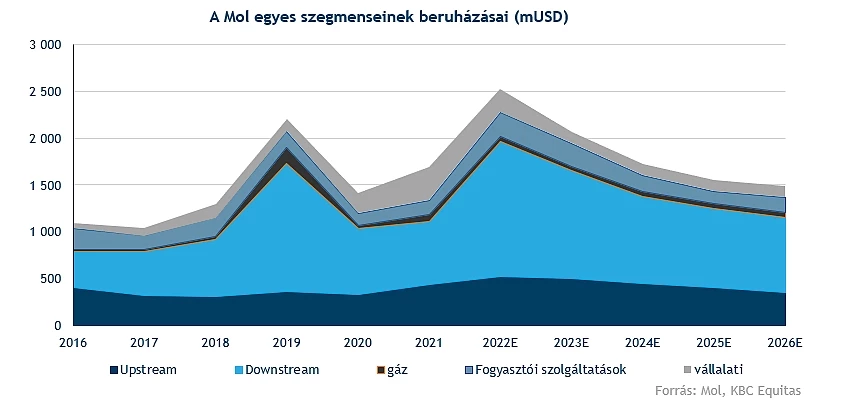

Megugorhatnak a beruházások

A Mol egyik legnagyobb jelenleg futó beruházása, a tiszaújvárosi poliolprojekt az idei második félévben befejeződhet. Ezen kívül is azonban még sok kisebb beruházás zajlik a társaságnál. A menedzsment februári előrejelzése szerint a tavalyi 1,54 milliárd dolláros organikus beruházás után idén 1,7 – 1,8 milliárd dollár is lehet az organikus beruházás. Ez még az ukrajnai háború kitörése előtti becslés.

A háború miatt a Mol számára azonban fontossá válhat az orosz importtól való nagymértékű függés csökkentése. A Mol menedzsmentjének közlései szerint a finomítók teljes átállítása az orosz olajról más alternatívára több 100 milliárdos költséggel is járhat és 2-4 évre lenne szükség a biztonságos meglépéséhez. Előrejelzésünk ötéves horizontján mi nem számolunk teljes átállással, ugyanakkor a beruházások jelentősen megemelkedhetnek az ellátásbiztonság érdekében, és a következő években némileg csökkenhet is az orosz importolaj beszerzési aránya, amely a marzsok mérséklődésében is meglátszódhat. A CAPEX egyébként a fogyasztói szolgáltatások szegmensben is magas szinten alakulhat, már csak a megnövekedő töltőállomás-hálózat miatt is.

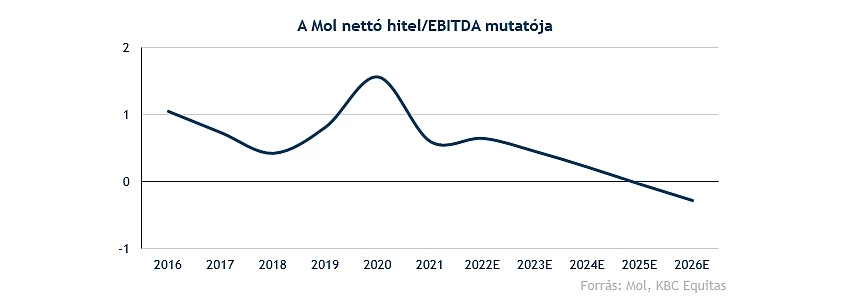

A Mol készpénztermelő képessége a jelenlegi körülmények között nagyon erős, és előrejelzésünk szerint ez a következő időszakban is fennmaradhat. A jelenlegi ismerteken túlmenő akvizíciók nélkül így a nettó készpénzpozíció is javulhat a következő években. 2026-ra a készpénzállomány már a hitelállományt is meghaladhatja, és a tendencia hosszabb távon akár tovább javulhat. A társaság emellett stabil osztalékot is fizethet a részvényeseknek.

A menedzsment év elején óvatos volt

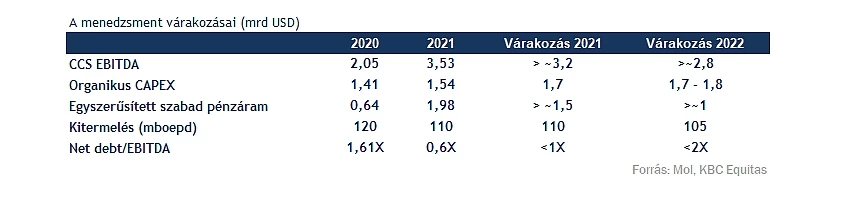

A Mol vezetősége jellemzően konzervatív előrejelzéseket szokott tenni, amelyeket jellemzően meg is szokott haladni a társaság. A tavalyi évben is többször módosították felfelé az év elején közzétett CCS EBITDA becslést. Az éves tényszám pedig végül az őszi előrejelzést is jócskán meghaladta.

A menedzsment legfrissebb becslése februári, még a háború előttről. 2,8 milliárd dolláros vagy azt meghaladó CCS EBITDA számot vártak idénre, ezt azonban a fejlemények tükrében akár felfelé módosíthatják a következő gyorsjelentés alkalmával. A Brent idei átlagárára 70-75 dollár, a csoportszintű finomítói marzsra 3-4 dollár/bbl volt a várakozásuk, ezek a külső tényezők pedig jó eséllyel kedvezőbben fognak alakulni idén a cég számára.

Optimisták vagyunk

Egy évvel ezelőtti modellfrissítésünknél 2450 forintos fair értéket tartottunk reálisnak. Azóta viszont határozottan pozitív irányba változott a makrokörnyezet, mind az upstream, mind a downstream esetében is, még ha a bizonytalanságok tovább fokozódtak is. Így mi is optimistábbak lettünk. Az előrejelzési időszak továbbra is 5 éves, a maradványértéket pedig az eszközök nettó könyv szerinti értéke alapján számoltuk.

3200 forintos becslésünkkel a mérsékelten optimista elemzők közé tartozunk. A Bloomberg adatbázisa alapján 12 elemzőből nyolcan vételre, négyen pedig tartásra javasolják a Molt. Az elemzői konszenzus 3476 forint, a becslésünk ettől némileg elmarad, miközben két elemzőnek 4000 forint fölötti célára is van. A jelenlegi árfolyamhoz képest mi 15 százalék körüli felértékelődési potenciált tartunk reálisnak.

Az előretekintő EV/EBITDA mutatót tekintve is olcsónak tűnik a Mol. A Bloomberg alapján a 2,9-es mutató rekordalacsony önmagához viszonyítva. Az elmúlt években jellemzően inkább 4 – 5 körüli előremutató EV/EBITDA értékeltségen forgott a részvény. A Bloomberg konszenzusa egyébként enyhe csökkenést jósol idénre tisztított EBITDA soron, de az elemzői becslések egy részébe még nem árazódhatott be az ukrajnai háború hatása.

Az alábbi tábla egy 12 tagú peer csoportot mutat régiós, nyugat-európai és amerikai szektortársakból. Ez alapján is inkább olcsónak tűnik most a Mol, az alábbi csoportban csak az ENI és az Equinor forog ennél alacsonyabb értékeltségen. A csoport mediánjánál is jelentősen lejjebb van a Mol EV/EBITDA mutatója, és nagyjából az OMV értékeltségével egyezik meg.

| Előretekintő EV/EBITDA | Várható 2022-es EBITDA-növekedés | |

| Mol | 2,9 | -1% |

| OMV | 2,9 | 47% |

| PKN Orlen | 4,0 | -27% |

| ExxonMobil | 5,3 | 78% |

| Chevron | 6,2 | 56% |

| British Petrol | 3,4 | 25% |

| Shell | 3,7 | 53% |

| TotalEnergies | 3,2 | 34% |

| ENI | 2,8 | 27% |

| Occidental | 4,7 | 46% |

| Tupras | 4,6 | 22% |

| Equinor | 2,1 | 38% |

| Medián | 3,5 | 36% |

Forrás:Bloomberg, KBC Equitas

Azt is érdemes még kiemelni, hogy az elmúlt hónapokban, részben a háború hatásai miatt is az ún. „value” részvények térnyerése zajlik a tőkepiacokon. Az emelkedő inflációs és hozamkörnyzetben a befektetők egyre inkább preferálják a stabil cégeket, az energiapapírok pedig a 2022-es évet ennek megfelelően igen erősen kezdték. A Molt tehát ez is segítheti, ami a szorzószámok növekedésében is testet ölthet.

Javulóban a technikai kép

A Mol részvénye idén kifejezetten jól teljesít a magyar tőzsdén. Miközben a BUX index 18 százalékot csökkent, addig a Mol 11 százalékot is javulni tudott. Február vége óta nagyon jó a teljesítmény, az árfolyamnak sikerült áttörnie az 50 hetes és a 200 hetes mozgóátlagot is, ás március végén már a 3000 forintos ellenállást is megközelítette. A grafikonon pedig a mozgóátlagok kereszteződéséből lassan egy aranykereszt is kialakulhat, amely egy pozitív indikátor.

Az árfolyam jelenleg a 2800 forintos szint körül mozog, amely korábban fontos ellenállást és támaszt is jelentett már. Ennek meghaladása így kedvező jel lenne, és további növekedés esetén megcélozhatóvá válhatna a 3000 forintos szint, vagy hosszabb távon akár a 3350 forintos szint is. Lefordulás esetén viszont esetleges támaszként a mozgóátlagokra érdemes figyelni, nagyobb korrekció után pedig akár a 2350 forintos támasz is tesztelésre kerülhet.

A Mol heti grafikonja (2022.04.12. 11:30)

Az elmúlt egy évben összességében nagyon kedvező irányba változott a külső környezet a Mol számára, a tavalyi rekorderős év után pedig az idei még kiemelkedőbb lehet. Azonban a bizonytalanság az ukrajnai háború hatásai és a szabályozói politika miatt a szokásosnál is nagyobb. Idén az upstream és a downstream szegmens is kimagasló teljesítményt nyújthat, azonban jövőre már visszaeshet a teljesítmény a piac normalizálódásával párhuzamosan. Az erős készpénztermelési potenciál miatt a következő években is fennmaradhat akár a magas osztalékfizetés, és további beruházásokra és akvizíciókra is lehet tér. A részvény fair értéke számításunk szerint a jelenlegi árfolyamhoz képest magasabb, így bőven látunk felértékelődési potenciált.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – megfelelési teszt kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.