Az elmúlt időszakban kétségtelenül megjelent az infláció és a gazdasági növekedési kilátásokat is a korábbiaknál jóval nagyobb bizonytalanság övezi. A megújult környezet azonban azt is jelentheti, hogy az egyes befektetési stílusok eredményessége változhat, emiatt az ezekhez kapcsolódó ún. „aktív” befektetési stratégiák teljesítménye is változhat. A befektetések és az infláció viszonyát érdemes lehet a különböző aktív befektetési stratégákon keresztül vizsgálni. Az infláció hatásai eltérően jelentkeznek az egyes szektorokban, emiatt pedig az aktív befektetési stratégiákat leképző stílusbefektetések teljesítménye is változhat.

A különböző faktorokról szóló egyébként a rövid összefoglalóink az alábbi oldalon érhetők el. Az ETF keresőnkben pedig szintén megtalálhatók az európai tőzsdéken elérhető faktor ETF-ek.

Gazdasági növekedés és infláció

Ahhoz, hogy eldöntsük melyeik stílusbefektetést válasszuk, érdemes lehet megvizsgálni, hogyan teljesítettek az egyes faktorok a különböző gazdasági környezetekben az elmúlt évtizedek alapján. Ehhez jó kiindulópont lehet az MSCI elemzése a faktorok teljesítményéről különböző gazdasági környezetben, több évtizedre visszamenőleg. A tanulmányról bővebben az alábbi linken lehet olvasni. Garancia persze nincs arra, hogy a jövőben is ezeknek megfelelően alakulnak majd a hozamok, de az idei év is mutat hasonlóságokat a stílusbefektetések kapcsán a historikus tapasztalatokkal.

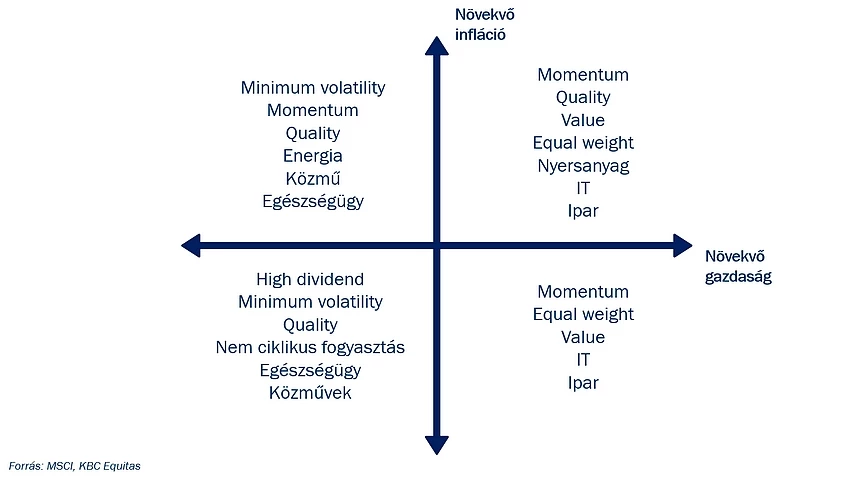

Alapvetően négyfajta szcenárió különíthető el a gazdasági növekedés és az infláció alakulását nézve:

- Növekvő pályájú gazdaság, alacsony infláció „Goldilocks”

- Növekvő pályájú gazdaság, magas infláció

- Csökkenő pályájú gazdaság, alacsony infláció

- Csökkenő pályájú gazdaság, magas infláció „Stagfláció”

Az elmúlt években „hozzászokhattunk” az alacsony infláció és a gazdasági növekedéshez, ebben az időszakban pedig a következő ábrán szereplő faktorok teljesítettek jól.

A faktorokhoz segítségképpen az egyes gazdasági ágazatok teljesítményét is érdemes szemügyre venni, hiszen a különböző faktorok is az egyes szektorok közt súlyoznak (esetenként eltérően, mint az alap index) így próbálva felülteljesíteni a piacot.

A fenti táblázatban a különböző faktorok és szektorok láthatóak, attól függően, hogy a külső gazdasági környezethez képest melyik tudott inkább pozitív hozamot felmutatni átlagban.

Általánosságban elmondható, hogy a múltbeli adatok alapján a gazdasági növekedésre érzékenyek a kisebb kapitalizációjú részvények, a Momentum papírok, a Value papírok, míg szintén a fogyasztási, pénzügyi és nyersanyag szektor is érzékeny egy esetleges recesszióra.

Ezzel szemben kevésbé érzékenyek egy gazdasági visszaesésre a magas osztalékhozamú részvények, a Quality faktor és a Minimum volatilitás faktor. Amennyiben a szektorokat nézzük meg a közművek, telekommunikáció, egészségügy, nem ciklikus fogyasztás jelenthet inkább defenzívebb befektetést.

Némileg más a helyzet az inflációval, a magas infláció alapvetően a mátrix fenti két mezőjében levő faktoroknak és szektoroknak kedvez, azonban a gazdasági növekedés eltérően hathat ezekre. Mindenesetre a faktorok közül az látszik, hogy a Momentum és a Quality faktor több környezetben is ki tud emelkedni, míg a Value faktor a magasabb inflációs környezetben és a magasabb növekedésű környezetben szerepel jól. Az infláció és a gazdasági növekedés tükrében azonban érdemes megnézni, hogyan teljesítettek eddig a különböző faktorindexek:

Indexek teljesítménye

Az elmúlt egy hónap nem a magas teljesítményekről szólt, ha a szélesebb piacot leképező MSCI indexeket nézzük. Az év eleje óta több mint 25 százalékkal emelkedő MSCI USA index 2,8 százalékkal emelkedett az elmúlt egy hónapban, Európában viszont negatív a teljesítmény, az elmúlt egy hónap során 1,6 százalékkal csökkent az index. Nyilvánvalóan felmerülhet a kérdés, hogyan lehet ez, amikor a legnagyobb tőzsdeindexek a csúcson vannak. A válasz pedig abban rejlik, hogy az emelkedésért leginkább a nagyobb piaci kapitalizációval rendelkező cégek felelősek. Ezt a hatást egyébként mutatja a faktorindexeknél az egyenlő súlyozású indexek idei évi alulteljesítése. Európában ez két százalékpontot jelentett, míg az Egyesült Államokban egy százalékpontot az év elejétől számítva.

Melyik indexek teljesítettek jó?

Az Egyesült Államokban az MSCI USA index 25,3 százalékkal emelkedett az év eleje óta, míg az MSCI Europe index 20,7 százalékkal emelkedett. A faktorindexek közül viszonylag kevés tudta felülteljesíteni az indexet az idei évben. Gyengén szerepeltek a magas osztalékhozamú részvények, és a Momentum papírok is.

| 1D | 1W | 1M | 3M | YTD | 1Y | 3Y | 5Y | 10Y | |

| MSCI USA Index | 2.2% | 2.4% | -0.6% | 3.3% | 25.0% | 27.6% | 23.9% | 18.4% | 16.4% |

| MSCI USA Minimum Volatility Index | 1.1% | 2.7% | 0.4% | 1.2% | 16.4% | 18.4% | 14.7% | 14.0% | 14.0% |

| MSCI USA High Dividend Yield Index | 0.7% | 3.6% | 0.1% | 1.9% | 17.4% | 18.4% | 11.8% | 11.5% | 12.9% |

| MSCI USA Quality Index | 2.6% | 2.3% | -0.1% | 2.5% | 25.6% | 27.6% | 27.3% | 21.3% | 17.8% |

| MSCI USA Momentum Index | 3.4% | 0.3% | -4.7% | 0.5% | 13.8% | 16.2% | 22.1% | 20.7% | 18.1% |

| MSCI USA Enhanced Value Index | 1.6% | 4.3% | 0.1% | 3.3% | 25.0% | 24.0% | 14.4% | 11.4% | 13.8% |

| MSCI USA Equal Weighted Index | 1.9% | 2.8% | -2.1% | 1.4% | 23.4% | 25.8% | 20.4% | 14.9% | 15.0% |

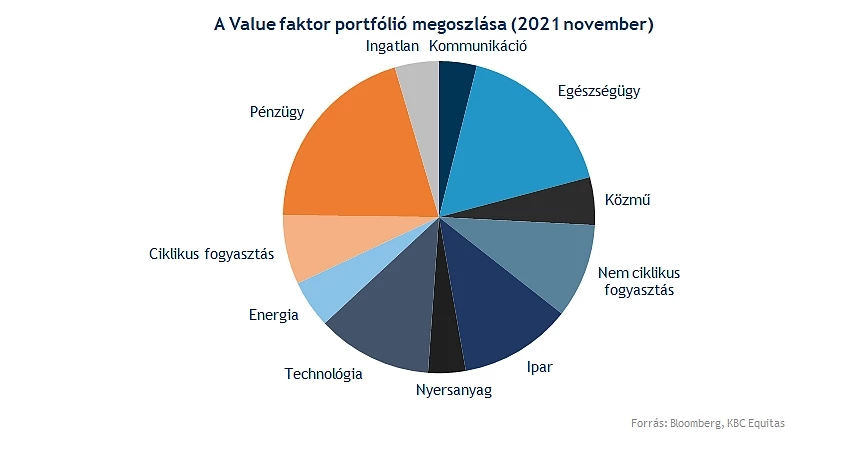

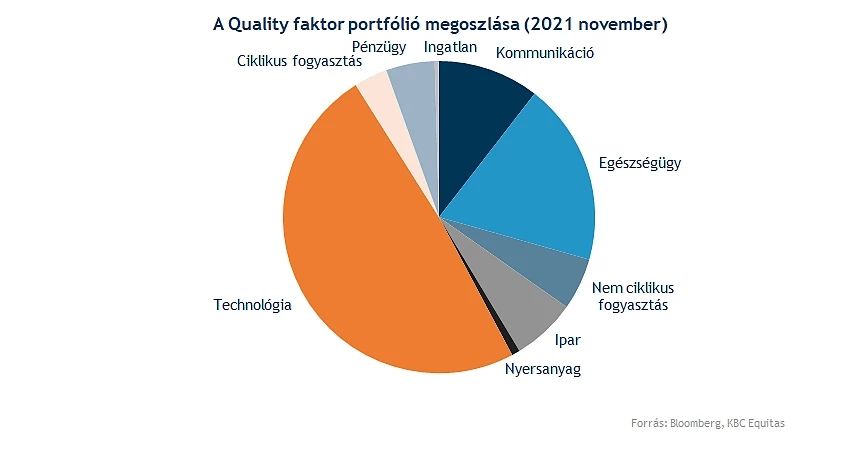

Az Egyesült Államokban mindössze a Quality index tudta felülmúlni az MSCI USA teljesítményét, és az idei évben Európában is ez a stílusindex volt az egyik legjobban teljesítő. Európában viszont eljött a Value papírok ideje, legalábbis az év eddigi részében. A Quality index mellett a value index volt, amely felül tudta teljesíteni az MSCI Europe indexet.

| 1D | 1W | 1M | 3M | YTD | 1Y | 3Y | 5Y | 10Y | |

| MSCI Europe Index | 2.2% | 3.8% | -3.0% | -2.7% | 13.9% | 16.5% | 13.8% | 10.6% | 8.4% |

| MSCI Europe Minimum Volatility (EUR) Index | 1.6% | 2.5% | -1.7% | -3.5% | 10.3% | 13.5% | 12.1% | 11.0% | 8.9% |

| MSCI Europe High Dividend Yield Index | 1.5% | 3.7% | -1.1% | -2.8% | 6.5% | 9.5% | 9.3% | 7.7% | 6.8% |

| MSCI Europe Quality Index | 2.9% | 3.3% | -2.5% | -3.6% | 16.0% | 20.4% | 20.6% | 15.5% | 11.1% |

| MSCI Europe Momentum Index | 3.2% | 3.7% | -2.9% | -3.1% | 12.5% | 18.9% | 19.9% | 14.4% | 11.8% |

| MSCI Europe Enhanced Value Index | 1.9% | 4.7% | -2.7% | -2.5% | 15.1% | 16.2% | 10.6% | 7.8% | 6.7% |

| MSCI Europe Equal Weighted Index | 2.0% | 3.2% | -3.8% | -4.8% | 11.3% | 14.7% | 13.6% | 10.7% | 9.1% |

| MSCI Europe Growth Target Index | 2.1% | 3.3% | -3.3% | -4.4% | 12.5% | 16.5% | 13.9% | 10.6% | 8.1% |

Forrás: MSCI

Amennyiben a makromutatókat nézzük meg, most szintén a magas infláció mellett gazdasági növekedés is van. Következtetésként levonható, hogy a Value részvények felülteljesítése eddig megvalósult, amely meg is felel a makro mutatók alapján kialakuló várakozásnak. Emellett viszont a hosszútávon egyik legmagasabb többlethozamot eredményező Quality stratégia is jól teljesített.

Mindez azt mutatja, hogy továbbra is kifizetődő a magas profitabilitással, és stabil mérleggel, alacsony eladósodottsággal rendelkező vállalatok kiválasztása. Természetesen itt is a portfólióban folyamatosan változnak súlyok és a komponensek, amennyiben egy-egy cég fundamentumaiban változás következik be.

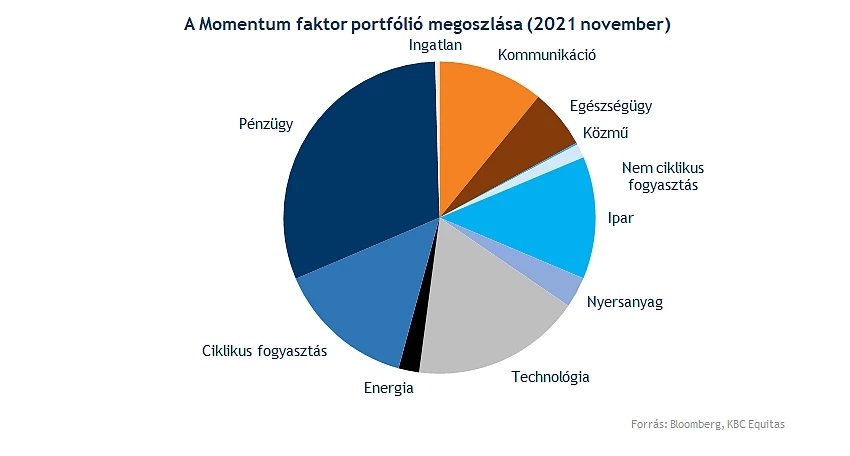

Érdekes viszont megfigyelni a momentum stratégiát, amely éves teljesítményben nem volt a legerősebb, viszont az elmúlt három hónapban felül tudta teljesíteni az alap indexet.

Maga a stratégia ugye a legjobban teljesítő részvényeket veszi figyelembe, azonban kisebb késéssel, mivel az elmúlt 6 és 12 hónap átlagos hozamát veszi figyelembe. Viszont mivel egy aktív stratégiáról van szó, amennyiben a „Value” papírok elkezdenek jól teljesíteni, akkor egyre nagyobb súllyal fognak szerepelni a portfólióban az alacsonyabban értékelt szektorok (pl. bankszektor). Míg elkezd relatív csökkeni a technológiai szektor súlya, amely a korábbi időszakok egyértelmű nyertese.

Így tehát a Value, Quality és a Momentum stratégia, amely úgy tűnik, hogy a nyertese lehet egy olyan időszaknak, amelyben az infláció is magasabb szinten van, de a gazdasági növekedés sem állt le. Zárásként pedig előbb említett faktorok az alábbi súlyokkal tartalmazzák a különböző szektorokat december hónapban:

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – megfelelési teszt kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.