Nem fogadták jól a befektetők az Apple jelentését, holott a legutóbbi negyedév meglehetősen erős volt. A lendület viszont a mostani periódusra elfogyhat, számos kihívást azonosított a cég, ami érezhetően számít majd a profitszámoknál is. A részvény értékeltsége eddig sem volt alacsony, a piaci reakció pedig részben ennek is szólhat, fontos szinteknél nyithat így ma az árfolyam.

Első ránézésre nem lett gyenge az Apple jelentése, a várakozásokat a főbb pontokon alapvetően sikerült megverni. Eleinte pozitív is volt a fogadtatása a jelentésnek, de később a menedzsment már tett olyan kijelentéseket, amivel nem sikerült boldoggá tenni a befektetőket, így végül mínuszban nyithat a papír.

Erős bevételek

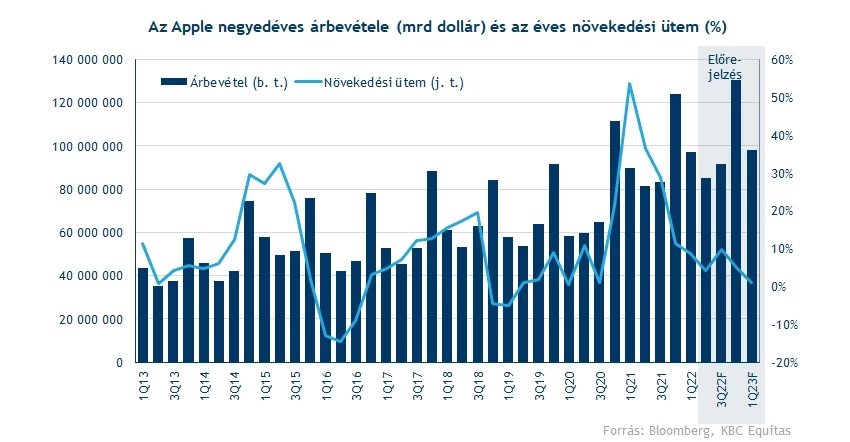

A bevételek végül 97,3 milliárd dollárt értek el a negyedév során, amivel sikerült 8,6 százalékot növekedni 2021-hez képest. Ez kimondottan kedvező, mivel a várakozásokban csak 94 milliárd dollár szerepelt, és a növekedési ütem is megközelítette a korábbi negyedéves szintet, vagyis látványos lassulás nem következett be az ünnepi időszak utáni hónapokban sem.

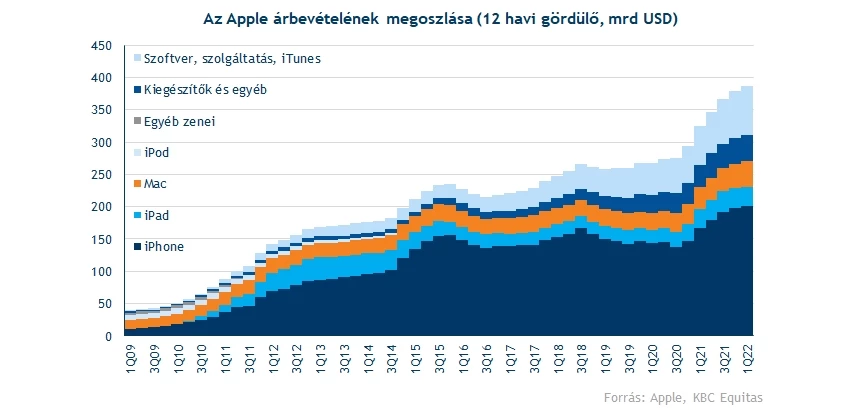

Az iPhone-eladások elérték az 50 milliárd dollárt, miközben a szolgáltatások továbbra is erősen növekvő pályát írnak le, a bevételek végül 17 százalékkal növekedtek itt éves alapon. Jól szerepelt még Mac-vonal is, ugyanakkor az iPad-bevételek megint csökkentek, míg a kiegészítők szintén nem jelentettek nagy durranást. Utóbbi volt az egyetlen, ahol az elemzői várakozást sem sikerült hozni, vagyis összességében a bevételek azért erősek lettek.

A földrajzi régiókat vizsgálva több helyen is gyengélkedést mutatott az Apple. Egyedül az amerikai piacon volt igazán erős a cég, míg Európában és Kínában is csak enyhe volt a növekedés, Japánban és az egyéb ázsiai országokban pedig enyhe visszaesést produkált a vállalat. Az őszi termékfrissítések után már érezhető valamennyi régióban a lassulás.

A költségeknél is jó hírek jöttek

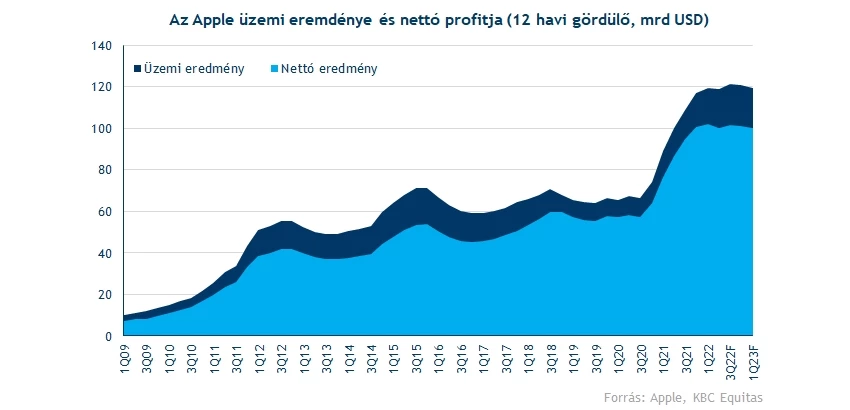

A költségekkel viszont ismét jól bánt a vállalat, ami már az utóbbi negyedévekben is jól látható volt. Az operatív kiadások 12,5 milliárd dollár körül állnak, míg a közvetlen költségeknél nagy növekedést nem lehetett látni, és a bruttó marzs még tovább is erősödött, majdnem 44 százalékos lett az első negyedévben. Látható a drágább termékek felé történő elmozdulás, ami sokat segít a profitabilitásnál.

A fentiek után az üzemi eredmény végül majdnem elérte a 30 milliárd dollárt, ez ugyan visszaesés a szezonálisan is rekordokat jelentő negyedik negyedéves szám után, de a bázisban lévő 27,5 milliárd dollárt bőven meghaladja. Ráadásul az emelkedő bevételeken túl így végül az üzemi eredményhányad is javult, az Apple meg tudja őrizni igen magas szinten lévő profitabilitását.

Nem csoda tehát, hogy erős nettó profit és EPS adódott a fentiekből, és a vártnál nagyobb kereslet a termékekre és szolgáltatásokra az elemzői konszenzushoz képest is tetten érhető. Végül 1,52 dolláros lett a negyedéves eredmény, túlteljesítve az 1,42 dolláros várakozást. Az Apple így már 6,16 dollárnál jár a 4 negyedéves gördülő EPS adatokat látva, a várakozások szerint pedig stabilnak tűnnek a szintek, a következő 4 negyedévre összesen 6,23 dollárt vár most a konszenzus.

Nem minden tűnik szépnek

Az előrejelzésre rátérve viszont már vannak negatívumok is, a menedzsment üzeneteire pedig a piac sem reagált jól. A cég kiemelte, hogy a kínai és orosz-ukrán hatásokra nem immunis az üzleti modell, az ellátási láncok sérülékenyége pedig szintén problémát okozhat. Bár a vártnál gyorsabb növekedést sikerült elérni január és március között, a következő negyedévben már 4-8 milliárd dolláros negatív hatást szenvedhetnek el, ez pedig a profitszámokra is hatással lehet.

Az iPad-eladásokat különösen negatívan érinthetik a kínálati problémák, de az általános költségnyomás sem elhanyagolható, és összességében a marzsokat és a profitszámokat ezek is érinthetik. A friss elemzői várakozások egyébként már 7 százalékkal csökkenő EPS-t várnak a második negyedévre, így 3 év után először lehet ilyen gyenge periódusa az Apple-nek.

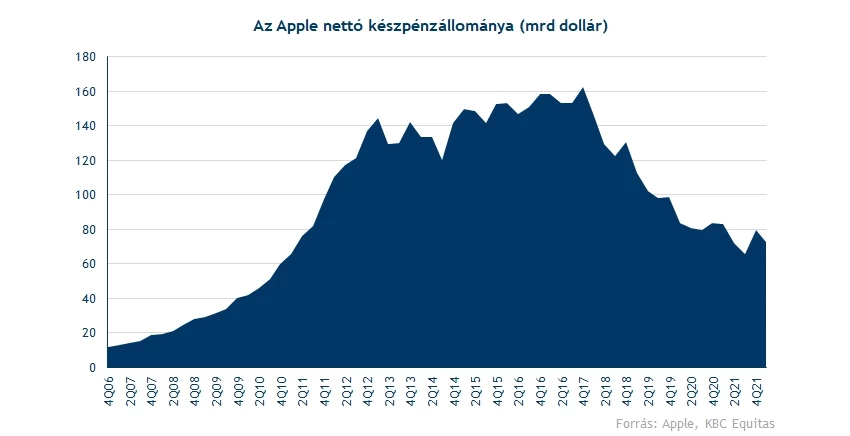

Szó esett a felvásárlásokról is, a cég ugyanakkor egyelőre nem tervez akvizíciót a közeljövőben. Ez annak kapcsán pozitívum, hogy a részvényesi juttatások szintjét így nem veszélyeztetik, miközben az Apple készpénzállománya továbbra is magas. A nettó készpénz mennyisége 73 milliárd dolláros, így folytatta a csökkenést, amit már az elmúlt években a magas juttatások miatt trendszerűen láthattunk.

Érdemes megemlíteni még, hogy az osztalék mértékét 5 százalékkal emelte a cég, miközben újabb 90 milliárd dolláros visszavásárlási felhatalmazást is bejelentettek. Az elmúlt egy évben egyébként durván 85 milliárdot költöttek részvény visszavásárlásokra, és összességében az osztalékokat is ideszámítva 107 milliárd dolláros volt a juttatás szintje. Ez továbbra sem rossz, tekintve, hogy átlagosan 2500 milliárd dolláros volt a piaci kapitalizáció, ehhez képest 4,3 százalékos volt a visszajuttatási szint.

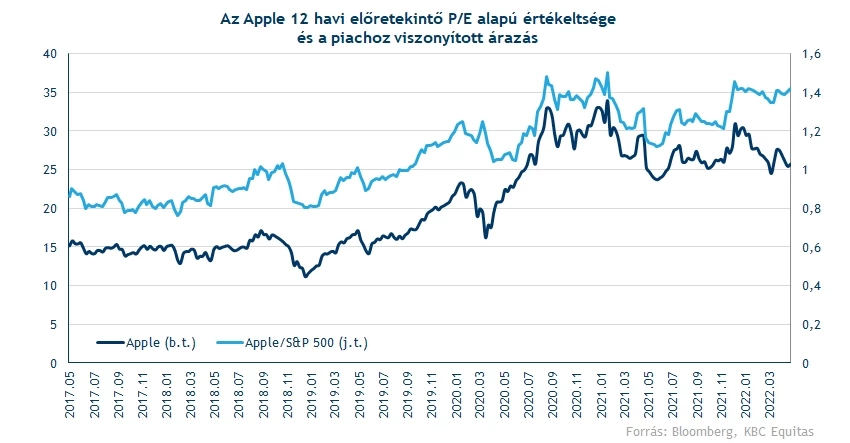

Az viszont látni kell, hogy a részvény értékeltsége továbbra sem alacsony, ez pedig sok esetben a befektetők fókuszában volt az elmúlt hónapokban. Az Apple 12 havi előretekintő P/E rátája ilyen EPS várakozások mellett 25-26 közelében mozog, ami a piaccal szembeni már több mint 40 százalékos prémiumot jelent. 2020 második felében és 2021 elején volt még hasonló helyzet, ami alapján 10 éves csúcson van az Apple relatív értékeltsége.

Bár kétségkívül igaz, hogy turbulens és bizonytalan időszakokban megnőhet a stablitást mutató részvények iránt az érdeklődés, sok más hasonló céget is lehet látni, az eddig húzóneveknek számító részvények pedig egyre többször gyengélkednek. Az Apple relatíve tehát jól tartja magát, de az árazásból és a fundamentumokból kiindulva ennél sokkal többre nem biztos, hogy képes lesz majd a részvény ebben a környezetben.

Technikai kép

A technikai kép alapján is látható, hogy a mozgóátlagokról és a 150-160 dolláros szintekről rendre visszapattan a papír, de több egyelőre nincs benne. Ugyan március végére volt egy jó felfelé kör a papírtól a javuló hangulatban, de új csúcsot már nem sikerült dönteni, most pedig nem kizárt, hogy a 200 napos mozgóátlag alatt nyit majd ismét a papír.

A fentiekből tehát az következik, hogy sok múlhat majd a záráson, de általánosan is elmondható, hogy nem a legjobb napjait éli a tőkepiacon most az Apple. Ettől függetlenül temetni még korai lenne a papírt, ugyanakkor a támaszokat nem árt figyelni, főleg a 150 dolláros szinteket, ami még március közepén jelentett fordulatot. Ennél alacsonyabb szinteken pedig a 140 dollár lehet fontos, ez 2021 őszén volt mértékadó szint az Apple-nél.

Összességében tehát úgy véljük, hogy a jelentés bár az első negyedév kapcsán sok pozitívumot tartalmazott, a második negyedév már a lendületvesztésről szólhat az Apple-nél, a piacon pedig inkább erre fókuszálnak. Az árazás nem feszített ugyan, de a piaccal szemben több éves csúcson a relatív értékeltség, ami ebben a turbulensebb időszakban erősebb jelentést követelt volna meg, ennek köszönheti a gyengélkedést a papír.

Az Apple napi grafikonja (2022.04.29. nyitás előtt)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – megfelelési teszt kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.