Az elmúlt két napban a különadók témája volt a legfontosabb a hazai részvénypiacon, ami érezhető esést is váltott ki a részvényeknél. A friss hírek alapján összesen 800 milliárd forintos adóról lenne szó, ennek nagyobb részét a bankszektor és az energiaszektor viselné majd. Az OTP és a Mol árfolyama nem is reagált jól, de a Telekomot is érinthetik majd az adók, a friss bejelentések függvényében pedig már pontosabb becsléseket is lehet adni a potenciális részvényenkénti hatásokat illetően.

Különadók bejelentéséről döntött a kormány, ez a hét egyik legfontosabb híre a hazai gazdaság és a részvények szempontjából. Orbán Viktor miniszterelnök szerdán piaczárás után jelentette be a döntést, ennek értelmében több szektor tekintetében is az extra profitot adóztatná meg a kormány. Pontos részletekről viszont akkor még nem volt szó, erre csütörtök délutánig kellett várni, de már ezt megelőzően napközben is érezhető mínuszba csúsztak vissza a vezető papírok.

Ma délután a Kormányinfó keretében több pontosabb információ is érkezett, és éves szinten 800 milliárd forint lehet annak az összege, amit így az extra profitot terhelő adóként szedne be a kormány, a korábbi adókon felül. A bankszektort és az energiaszektort 300-300 milliárd forintos befizetés terhelheti, míg a telekommunikációs szektort új terheinek mértéke 40 milliárd forint lehet. Megerősítést nyert, hogy valóban a jelenlegi és a következő évre vonatkoznának a befizetések, tehát 2 évnyi profitot érinthetnek ezek az intézkedések.

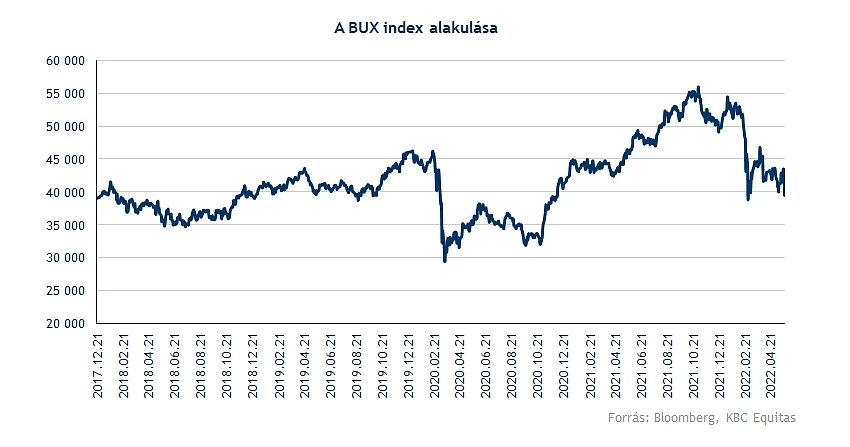

A BUX index értéke a márciusi mélypont alá is visszaesett ma délelőtt, napon belül viszont visszapattanás látszik a mélypontról, azonban még mindig jelentős mínuszban tartózkodik a hazai tőzsde. A vezető részvények közül az OTP, a Mol és a Magyar Telekom szenvedte el a legnagyobb esést, nyilvánvalóan a cégeket érintő különadók miatt, miközben a Richter a globális kitettség és az alacsony magyar részesedés miatt eleve nem volt fókuszban az esés során. Utoljára egyébként az ukrajnai háború kitörésekor, azelőtt pedig a koronavírus járvány kitörésekor volt látható hasonló esés a magyar tőzsdén.

A főbb részvények is érintettek

OTP

Az újabb banki különadó bejelentése további negatívum az OTP számára, mivel jelenleg is érvényben van a pénzügyi szervezetek különadója, illetve a tranzakciós illeték. A tavalyi évben az OTP 68,8 milliárd forint tranzakciós illetéket fizetett ki, az első negyedévben pedig 21,4 milliárd forint volt a tranzakció illeték összege. Emellett az első negyedév során elszámolásra került 20 milliárd forintnyi bankadó. Emellett a 2020-as évben a Járványügyi Alap feltöltése miatt szintén egy egyszeri különadó terhelte a bankszektort, amelyet azonban a 2025-ig tartó időszakban levonhatnak a bankok a különadóból.

Ezekre a jelenleg is meglévő adókra jön rá a bejelentett új adó:

A bankszektorra a bejelentett adókból összesen 300 milliárd forint fog esni, amely két részből áll. Egyrészt 250 milliárd forintot jelent ágazati szinten, mint különadó, ezen felül pedig kibővítésre kerül a tranzakciós illeték.

Az extraprofit adó alapja a nettó kamateredmény, nem pedig a mérlegfőösszeg. A tavalyi évben az OTP teljes nettó kamatbevétele 370 milliárd forint volt. Piaci részesedés alapján az OTP legnagyobb bank, így tervezett összeg hozzávetőlegesen 40 százaléka eshet az OTP-re. Ez így 110-120 milliárd forint közötti összeg lehet a tranzakciós illeték emelésével együtt. Fontos kiemelni, hogy ez az idei évben és a jövő évben is fennáll a bankra nézve.

Részvényenként ez egy hozzávetőlegesen 400-450 forintos hatást jelent az idei évben, viszont ez a hatás a jövő évben is fennáll. Összesen így 800-900 forintot jelenthet részvényenként. Természetesen ez a pontos hitelállomány és kamatbevétel aránytól is függ az idei és a jövő évben, a mostani becslések a múltbeli adatokon alapulnak. A fundamentális hatásokon túl viszont fontos lehet a befektetői bizalom kérdése is, amely a részvényárfolyamban nagyobb hatást jelenthet negatív irányba.

Az OTP szempontjából a különadó bejelentése különösen nehéz helyzetben jön, mivel a külföldi leánybankok esetében már az első negyedévben is nagy leírásokra került sor. Ugyan a magyarországi működés stabil, de nyilvánvalóan a profitabilitás csökkenésével lehet számolni az itthoni operációnál is, várhatóan pedig csoportszinten pedig a profithoz a jelenlegi helyzetben az ukrán és az orosz leánybank nehezen tud hozzátenni, veszteséggel is lehet számolni.

A jelenlegi környezetben már az első negyedévben is látható volt a kamatmarzsok csökkenése a bankoknál, így az OTP-nél is. Az MNB statisztikái alapján is látható, hogy a kamatfelárak az elmúlt időszakban inkább csökkentek, mivel a kamatemelkedések hatása és az ezzel együtt növekvő banki forrásköltségek még nem gyűrűzött át teljesen a hitelkamatokba. Viszont a betéti kamatok pedig szintén nem emelkedtek. Az átárazódás után, illetve a friss hitelezési statisztikák alapján a legutóbbi hónapokban 2 százalék körüli volt a felárszint.

Az extraprofit adók hatása rontja a következő évek profitabilitását, amely a 10-12 százalékos szintet akár 1-2 százalékponttal is ronthatja. Természetesen a következő két év hitelbővülésétől és makrokörnyezetétől is függeni fog a pontos adó mértéke, és ezzel együtt a hatás a ROE szinten. Ebből is látható, hogy a magyarországi működésre egy jelentős hatást gyakorol az adó, de egy viszonylag magas profitabilitással működő időszakban még így is jó profitabilitást érhet el a bank.

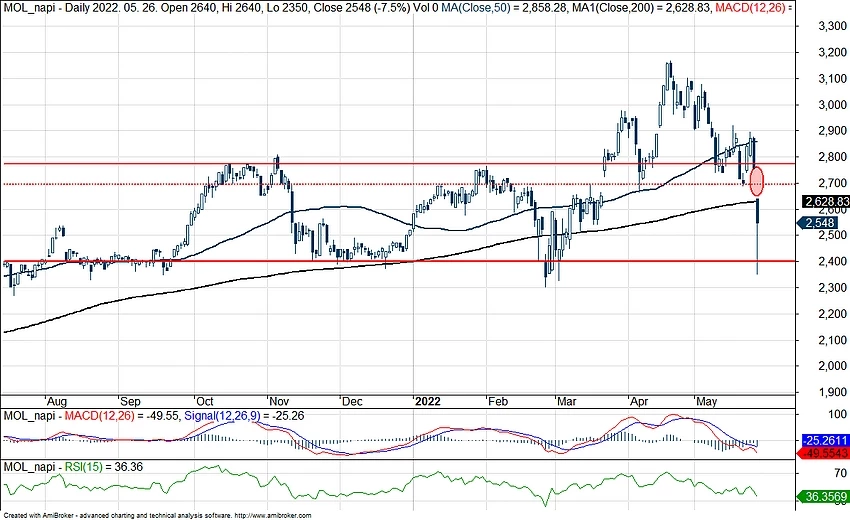

Az elmúlt napokban az OTP árfolyama jelentős esésen van túl, amely hozzávetőlegesen a becsült részvényenkénti adóhatással is megegyezik. A technikai kép alapján a 10000 forint letörése mindenképpen negatív, de azért még találhatók támaszok a korábbi mélypontoknál. A mai napközbeni mozgás is egy erőteljes túlreagálásra utal, azonban a bejelentett intézkedések még továbbra is nyomás alatt tarthatják az árfolyamot. Technikai szempontból a 10000 forintos szint fölé való emelkedés jelenthetne pozitívumot.

Az OTP napi grafikonja (2022. 05. 26. 15:30)

MOL

A tegnap bejelentett különadótervek az energiaszektorra is vonatkoznak, így a Molt is érintik. A Molnál az „extra” profit leginkább a relatíve olcsó importolaj beszerzésén képződik, na meg persze a magas szénhidrogénárak is sokat hoznak a konyhára a kitermelési szegmens esetében. A Mol csoportszintű szénhidrogén-kitermelésének nagyjából 30 százaléka Magyarországról származik, nagyságrendileg napi 32 ezer hordóegyenértékről van szó, az ezeken elért nyereség egy részét is érintheti az új adótétel.

Emellett a finomítói profitot is célozná meg a kormány az új különadóval. Február vége óta ugyanis hatalmas olló nyílt a Mol által importált Ural típusú olaj és a globális benchmarkként használt Brent ára között. A Mol a finomítása során nagyjából 65 százalékban a relatíve olcsó Ural olajat használja fel, viszont a finomított termékek ára már a drágább Brenthez van igazítva, így jelentős finomítói árrés alakult ki az elmúlt három hónapban. Az Ural-Brent különbség továbbra is nagyjából 30 dollár, de egy esetleges EU-s olajembargó esetén ez még tovább is emelkedhet.

Szlovákiában a finomítást célozzák meg a Molt érintő különadóval, múlt héten ugyanis a szlovák kormány támogatta a Pénzügyminisztérium javaslatát az orosz kőolajra kivetett különadóról, így a parlament elé kerülhet a törvényjavaslat. A szabályozás kifejezetten a Mol szlovák leányvállalatát érintené, a Brent-Ural különbözet miatt keletkező profit 30 százaléka lenne az adó, amelyből a szlovák kormány szerint akár 300 millió euró is befolyhat a költségvetésbe egy év alatt. A szlovák törvénytervezet kedvezőtlen a Mol számára, ugyanakkor csak az „extra” profitot érintené, azaz a jelenlegi kedvező körülmények fennmaradása esetén tompítaná csak a nyereséget. Hasonló különadó képzelhető el itthon is, ráadásul a magyarországi Dunai Finomító kapacitása 33 százalékkal nagyobb a pozsonyi finomítóénál, ez alapján pedig az adóztatható eredmény a szlovákiainál magasabb lehet.

Nagy Márton Kormányinfón elhangzott szavai szerint az energiaszektorból évi 300 milliárd forint különadót szedhetnek be, és konkrétan elhangzott a Mol neve is, amely várhatóan a 300 milliárdos összeg túlnyomó részét adhatja. A finomítást sújtó különadó teljes egészében a Molra terhelődik, a kitermelésre kivetett adó viszont több Magyarországon kitermelő vállalat között oszlik meg. Kérdéses még, hogy az állam által beszedni kívánt évi 300 milliárd forintos tétel hogy oszlik meg a kitermelés és a finomítás között. A Mol számára kedvezőtlenebb megoszlás esetén akár 250 milliárd forint is lehet az extra adótétel, de sok múlik a részletszabályokon, részvényenként rosszabb esetben akár 300 forintos is lehet a negatív hatás. Viszont a jelenlegi árfolyamban valószínűleg nincsen beárazva a jelenlegi kedvező környezet fennmaradása (miszerint a Mol továbbra is doszkontáron szerezheti be az Ural olajat), az extraprofit adószabályozás viszont ezt feltételezheti.

A Mol egyébként már eddig is fizetett a költségvetésbe különadót, a járvány miatti veszélyhelyzet idejére bevezetett kiskereskedelmi pótadó ugyanis az üzemanyag-kiskereskedelmet is érinti. Két év alatt pedig nagyjából 20 milliárd forintot is fizethetett ilyen címszó alatt a cég az államkasszába, ez azonban nem jelentős, részvényenként csak olyan 25 forintot jelentett. Az sem kizárt azonban, hogy a most bejelentett kiskereskedelmi különadó is érinti a céget, hiszen a Mol is a legnagyobb kiskereskedők között van, habár ennél a szegmensnél extraprofitról egyáltalán nem beszélhetünk a hatósági ármaximálás miatt. Amennyiben viszont a Mol is beletartozik ebbe a körbe, akkor a szektorból beszedni kívánt 60 milliárd forintos adótétel kis része a társaságtól is származhat.

Sokkal nagyobb eredménykiesés a társaság kiskereskedelmi szegmense számára a hatósági üzemanyagár-maximálás, amely Magyarországon 480 forintos nagykereskedelmi és kiskereskedelmi árplafont jelent, amely jelenleg nagyságrendileg napi 2 milliárd forintos veszteséget jelent a cégnek. Tavaly november közepétől indult a kiskereskedelmi árszabályozás, a nagykereskedelmi árplafonról pedig február végén döntöttek. Így összesen már 200 milliárd forint fölötti lehet a kieső eredmény a Molnál a hazai szabályozás miatt. Péntektől annyiban lesz pozitív változás a Mol számára, hogy a külföldi autók már nem tankolhatnak a hatósági áras üzemanyagból, így megszűnhet a benzinturizmus.

A Mol napi grafikonja (2022.05.26. 15:30)

Magyar Telekom

A Magyar Telekom is érintett a telekomszektor kapcsán. Ennek kapcsán fontos, hogy a Telekom már most is nagyjából évente 35 milliárd forint értékben fizet különböző speciális adókat, melyek részvényenként is nagyjából 35 forintos éves EPS-hatást jelentenek, és a bevételek durván 5 százalékát tették ki eddig is, egy viszonylag alacsonyabb szintű nettó marzs mellett működő iparágban.

A legfrissebb hírek szerint a terhek ezekre rakódnának rá, ami további profitcsökkenést jelenthet majd a vállalat számára. Szektorszinten 40 milliárdos lehet a többletterhelés, ami alapján a Telekom éves szinten durván 20 milliárd forint körüli extra adókra számíthat majd. Tekintve hogy a jelenlegi és a következő évet érintenék ezek az intézkedések, ezek így durván 40 milliárd forintot, és megközelítőleg részvényenként 40 forintos hatást jelenthetnek.

Ezzel együtt persze kérdéses, hogy az elmúlt hónapok magasabb inflációs környezetére, és a friss bejelentésekre reagál e idővel áremelésekkel a vállalat, ellenkező esetben vélhetően a profittömeg terhére történnének meg a költség és adónövekedések. A Telekom árfolyama mindenesetre nagyjából 30 forintos mínuszt mutatott tegnap délután óta, így többé kevésbé beárazták a befektetők ennek a hírnek a hatását.

A Magyar Telekom napi grafikonja (2022. 05.26. 15:30)

Wizz Air

A légitársaságoknál valamivel nehezebb egyelőre felmérni a pontos hatásokat, miután az előző években nem voltak hasonló jellegű intézkedések, így nincs mivel összehasonlítást végezni. Ráadásul azt is látni kell, hogy a koronajárvány következtében komoly társadalmi lezárásokra került sor, így az előző két évben a légitársaságok jelentős része komoly veszteségeket ért el, és várhatóan ugyan javuló pályára állhatnak ezek a cégek Európában, de a magas üzemanyagárak további problémákat okoznak.

Emiatt a korábbi szintekre aligha tér vissza még a profitabilitás egy ideig, ugyanakkor a szektort a friss hírek szerint 30 milliárd forintos hatás terhelheti majd. A járatszámokat tekintve egyébként a Wizz Airnél 10 százalékos súlyt jelent a magyar működés, ez alapján elsőre nem tűnik annyira jelentősnek ez a bejelentés a cég számára. Ráadásul a cég piaci kapitalizációjához (3 milliárd dollár) viszonyítva sem tűnik soknak még a szektor szintű összeg sem, de ezzel együtt a piaci hangulatot azért értelemszerűen nem erősítik a hírek, mínuszban is áll a Wizz Air.

A Wizz Air napi grafikonja (2022. 05. 26. 15:30)

Gyengült a forint

A tegnapi napon jelentősen gyengült a forint a friss események miatt, az esti órákban 395 felett is járt az EURHUF árfolyama, viszont ma napon belül a 391-es szintig jött vissza az árfolyam. Az MNB közben az egyhetes betéti tenderen nem változtatott az egyhetes kamaton, de ez most érdemi hatást nem gyakorolt, a befektetők nem erre figyeltek. A délutáni kormányinfó után a forint továbbra is napon belül inkább erősödést mutatott, 390 közelében jár az euróval szemben, de az elmúlt napokhoz képest továbbra is inkább gyengébb.

Jelenleg egy emelkedő trendcsatornában mozog a forint, amelynek a felső száráról lefordulni látszik az árfolyam, viszont a trendcsatorna alsó szára is a 380-as szint felett van. Az adók részletezésére az EURHUF árfolyama már nem reagált negatívan, továbbra is 390-es szintek körül tartózkodik, amely erősödést jelent a napi mélypontról, egyelőre a 390-es támaszt lehet most érdemes figyelni. Ezzel együtt a volatilitás magas maradhat az elmúlt napok eseményei után, így gyorsan változhat a helyzet.

Az EURHUF napi grafikonja (2022. 05.26. 15:30)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – megfelelési teszt kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.