Jól teljesített az elmúlt időszakban a forint árfolyama a főbb devizákkal szemben, és a 400 feletti szintekről már bőven visszatért az árfolyam a 370-380 közötti zónába az euróval szemben, valamint a dollárral szemben még határozottabb erősödő trend látszódik. Az elmúlt időszakban több fundamentális tényező is támogatta a forintot, miközben azonban kockázatok is vannak az erősödést illetően, valamint a technikai kép alapján is valószínűsíthető lehet egy fordulat rövidtávon.

December óta határozott erősödő trend bontakozott ki a forint grafikonján, az EURHUF árfolyama a 400 feletti szintekről egészen a 373-as szint alá csökkent, a dollárral szemben pedig még látványosabb a változás, ahol a 400 körüli szintről 350 környékére erősödött az árfolyam. A pozitív fundamentális tényezők mellett azért kockázatok is vannak, de az erősödő trend egyelőre töretlen még pár napos gyengülő periódusok után is. Mostani írásunkban több tényezőt is vizsgálunk, de ezt az elején már érdemes tisztázni.

Továbbra is jelentős a kamatelőny a forint javára

A kommunikáció terén az MNB egyelőre nem jelezte, hogy kamatcsökkentést tervezne, illetve az inflációs adatok sem mutatnak még egyelőre lassulást, bár januárban valószínűsíthetően már tetőzhetett az infláció, vagy nagyon közel lehet ahhoz. Az infláció további csökkenésében a bázishatás is szerepet játszhat, illetve az energiaárakban a tavalyi évhez képest már jelentősebb csökkenés látható. Kérdés azonban, hogy a magasabb bázis mellett a restriktív környezet mennyire tudja mérsékelni a keresletet, illetve milyen mértékben tud beindulni egyes termékek esetében az árverseny, amely az inflációs nyomás csökkenéséhez vezethet.

A hazai inflációban januárban még további emelkedést lehetett látni, 25,7 százalékra növekedett, míg a maginfláció szintén 25,4 százalékra emelkedett. Az infláció emelkedéséhez legjobban az élelmiszerek és a háztartási energia áremelkedése járult hozzá a legjobban, bár decemberhez képest már a háztartási energia kis mértékben csökkent.

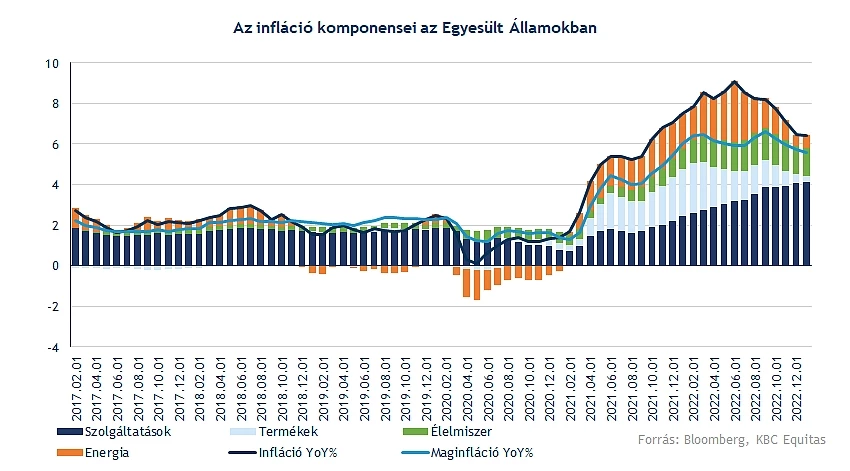

A külföldi inflációs adatokban az látható, hogy az inflációban az energiakomponens már szinte minimális hozzájárulással rendelkezik, viszont a szolgáltatások és élelmiszerárak emelkedése még felfele tolja az inflációt. A friss inflációs adatokban is az eurózónában látható a korábbi csökkenéssel ellentétben egy újbóli gyorsulás, amely miatt a jegybankok is újra megerősítették, hogy kitartanak a szigorú monetáris politika mellett. Ez meglehetősen fontos faktor, és a szigorúbb hazai jegybankot is alapvetően igazolhatja. Az MNB esetében viszont a kamatok további emelésének már nincs tere, emellett más eszközökkel (például a kötelező tartalékráta emelése) tudnak hatni a gazdasági folyamatokra, amelyekkel más csatornákon keresztül, de további szigorítást tudnak végrehajtani. A kamatok mellett pedig ezekre a lépésekre is érdemes figyelni. Látható azonban, hogy a fejlett piaci jegybankok esetében még lehet tér a további szigorításra és ez a várakozásokban is megjelenik.

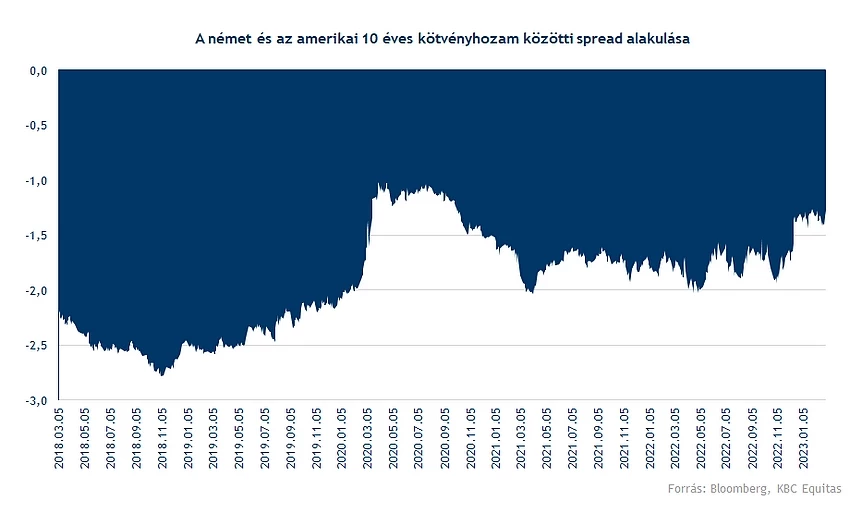

A Fed esetében a piac már 5,5 százalékos kamattetőt áraz, valamint az EKB esetében is további szigorítás várható. Ez kihathat az MNB kamatpályájára is. A várakozások alapján egyébként márciusban a friss Inflációs Jelentéssel együtt az MNB változtathat a kommunikációján, de természetesen sokk függ az addig érkező makroadatoktól is. A 10 éves kötvényhozamok is rendre elindultak felfele a korábbi csökkenés után, az alábbi ábrán is látható, hogy magasabbak a hazai hozamok a német vagy az amerikai hozamokhoz képest.

A nagy jegybankok esetében is januárban arról szóltak a várakozások, hogy közel lehet a kamatcsökkentés, azonban februárban már megváltozott a friss makroadatok fényében a narratíva. Az infláció lecsökkentéséhez így hosszabban tartó szigorú monetáris környezet is szükséges lehet, egy túl korai kamatcsökkentés az infláció még tartósabban magas szinten maradásával járhatna.

Ráadásul ezt a frissen érkező eurózónás inflációs adatok is alátámaszthatják. Februárban az infláció 8,5 százalék volt az Eurózónában, de ami figyelemre méltóbb, hogy a maginfláció 5,6 százalékra emelkedett, amely új csúcsot jelent. Tehát az alapvető trendek még mindig az árak emelkedését mutatják, az EKB pedig emiatt továbbra is kitarthat a szigorítás mellett. Korábbiakban a szigorítás ütemezését illetően fontos volt az MNB kommunikációja, és ugyanígy a kamatcsökkentéssel kapcsolatban is erre kiemelten kell figyelni, ahogyan a külföldi jegybankok esetében is. Az eurózónás maginfláció további emelkedése azonban nem pozitív a hazai folyamatokra nézve sem.

Az Egyesült Államokban pedig szintén nem egyértelmű, hogy lefele indul-e az infláció, és a Fed kommunikációja még továbbra is szigorú maradt. Ez alapján egyre inkább az valószínűsíthető, hogy legfeljebb az idei év végén lehet számítani kamatvágásokra, de nagy eséllyel 2023-ban is fennmaradhat a magas kamatszint. Az MNB-nek tehát nem feltétlenül érdemes nagyon sietnie a vágásokkal, ami a forint javára billenő magas kamatkülönbözet fennmaradásával járna.

A vártnál szigorú Fed egyébként a dollár erősödését hozhatja magával, bár az EKB is tovább emelheti a kamatokat, így a dollár kamatelőnye csökkenhet, illetve közel változatlan maradhat. Az elmúlt időszakban mínusz 130 bázispont (1,3 százalékpontos különbség a dollár javára) körül mozgott a különbség az amerikai és a német 10 éves kötvényhozam között. A piac azonban ezt már kezdhette árazni, az EURUSD-ben csak kisebb dollárerősödés volt látható, amely ugyan fennmaradhat, de az eurózónás kamatemelésekkel, valamint, ha sikerül elkerülni a mélyebb recessziót az Eurózónában már kisebb a valószínűsége, hogy paritás közeli EURUSD árfolyam alakuljon ki.

Érdekes mozgások az EURUSD esetében

Ha ránézünk az EURUSD napi grafikonjára, akkor összességében egyelőre még egy emelkedő trend képe tárul elénk, hiszen a tavaly ősz végi időszakban erősödésnek tudott indulni az euró, ebben közrejátszott az egyre inkább szigorúbb hangnemet megütő EKB, valamint a javuló gazdasági kilátások is. Február eleje óta azonban némi fordulat látható a grafikonon, az amerikai gazdaság ellenállóbbnak bizonyult, mint amire az elemzők előzetesen számítottak (noha az infláció nem csökkent jelentősen), így a növekvő kamatemelési várakozások is erősebb dollárt implikáltak, amely az EURUSD grafikonján is éreztette hatását.

Az év elején talán túlságosan is optimistává vált a piac a Fed szigorítását illetően, ennek eredményeképpen az erős munkaerőpiaci adatoknak, illetve a vártnál lassabb ütemű dezinflációs folyamatoknak köszönhetően egyre inkább magasabb kamatszinteket kezdett el árazni a piac. Ugyan a paritás elérése egyelőre nem tűnik túl reálisnak, hiszen az EKB kamatemelései következtében az euró is erőre tehet szert, így a határidős árfolyamok is emelkedő trendet vízionálnak hosszabb távon is.

Az EURUSD napi grafikonja (2023. 03. 02. 13:30)

Kedvezőbbé váló környezet a forint számára

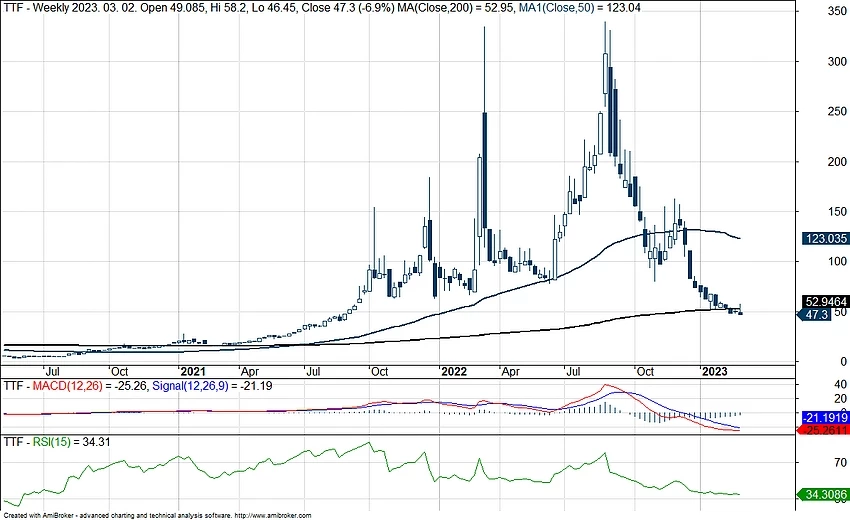

A forint szempontjából az energiaárak trendjének alakulása is elengedhetetlen tényezőnek minősül, hiszen az országra nagy terhet ró a magas energiaimport, amely elszálló energiaárak, valamint gyengülő forint mellett nagyobb mértékű költséget jelent a költségvetés számára. Számunkra a holland TTF gáztőzsdén lejátszódó folyamatokat érdemes megvizsgálnunk közelebbről is, hiszen az importált gáz ára ehhez köthető. Az utóbbi időben éles visszaesés figyelhető meg a grafikonon, ez egyrészt köszönhető annak, hogy a vártnál enyhébb téli időszakkal szembesülhetett Európa, továbbá az orosz energiafüggőséget is sikerült valamelyest kontrolálnia Európának. 50 euró alatti árfolyamot utoljára 2021 nyarán láthattunk, habár azért érdemes megjegyezni, hogy a korábbi évek alacsony gázáraitól így is jelentősen elmarad egyelőre az árfolyam.

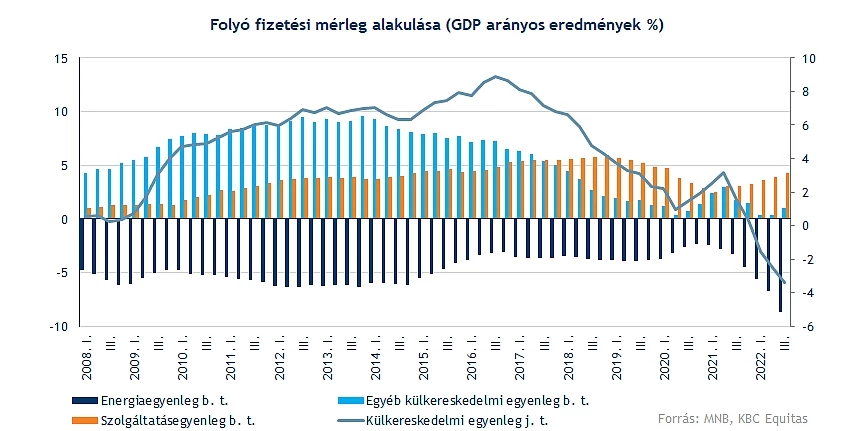

Itthon 2022-ben a folyó fizetési mérleget jelentősen rontotta az elszálló energiaárak okozta költségnövekedés, ezzel párhuzamosan a forint is gyengülésnek indult, így nyáron már az 1500 forintos árakat közelítette a köbméterenkénti gáz. Jelenleg 180 forint körüli ár mutatkozik a piaci árból kiindulva, amely nagyobb mozgástérhez juttathatja a magyar gazdaságot és a költségvetést is. A tavalyi év harmadik negyedévében még komoly nyomás helyeződött a gazdaságra a növekvő energiaimportnak köszönhetően, azonban a jelenlegi folyamatok enyhíthetik a nyomást a következő időszakokban.

Decemberben az EU-s megállapodás szintén pozitívumot jelentett a forint számára, azonban a megállapodás után további kérdés, hogy mikor érkeznek majd az EU-s források, mindez pedig továbbra is kockázatot jelenthet.

Erőre kapott a forint

A forint szempontjából tehát kifejezetten javuló trend figyelhető meg EURHUF grafikonján, a devizapár éles csökkenésnek indult december óta, ebben pedig nagy szerepe volt az MNB-nek is a magas kamatkörnyezet megteremtésével. Habár a magyar deviza szempontjából a korábban említett energiaárak alakulása is legalább ilyen fontos lehet, hiszen ezzel csökken a gazdaságra nehezedő energiaárak okozta nyomás, így a javuló gazdasági kilátások is támogatást nyújthatnak a forint számára.

A grafikont közelebbről is megvizsgálva láthatjuk, hogy egy csökkenő csatorna képe tárul a szemünk elé, ennek mentén folytatódhatna tovább a forinterősödés. Az elmúlt napokban sikeresen letörte a 376-377 forint körüli szinteken kialakult dupla aljat az árfolyam, ez pedig technikailag mindenképp pozitív jelnek tekinthető. Sorra sikerült kialakítania az újabb lokális mélypontokat a devizapárnak, érdemi ellenállásba a 370 forintos szinteken ütközhetne az EURHUF. Utoljára tavaly áprilisban tudott ezeken a szinteken mozogni az árfolyam, valamint a 2021-es évet is ekörül zárta a devizapár. Így a javuló tendencia egyelőre megkérdőjelezhetetlen, az inflációs nyomás is enyhülhetne akár a forint erősödésével, habár kérdéses, hogy a magas kamatkörnyezet fenntartása meddig lehet indokolt az MNB részéről, hiszen ezáltal a költségvetésben is nagyobb kamatkiadások képződhetnek hosszú távon

A forward árfolyamokat tekintve azért hosszabb távon forintgyengülésre lehet kilátás, az MNB részéről is fokozatos kamatcsökkentés képzelhető el, míg az EKB részéről további kamatemelések várhatóak. Tehát csökkenhet a forint kamatelőnye az euróval szemben. Technikailag tehát lehet még tér lefele az árfolyam előtt, habár a csúcsoktól így is rég nem látott mértékű forinterősödésnek lehettünk tanúi, az európai makrogazdasági helyzet még okozhat akadályt a magyar deviza előtt is.

Az EURHUF napi grafikonja (2023. 03. 02. 13:30)

A fentiekből adódóan a dollárral szemben is erősödést tudott produkálni a forint, így már 350 forint alatt is járt az árfolyam, amely a 450 forint körüli csúcsokhoz képest mindenképp kedvező képet mutat. Az utóbbi hetekben már ugyan némi oldalazás figyelhető meg a grafikonon, de összességében pozitív hír, hogy a dollárerősödés ellenére is jól tartotta magát a forint, így nem alakult ki érdemi fordulat itt.

Az USDHUF napi grafikonja (2023. 03. 02. 13:30)

Tehát összegezve a forint erősödését támogató tényezők:

- Relatív alacsonyabb gázárak

- Folyó fizetési mérleg javulása

- Az egyelőre fennmaradó kamatelőny a főbb devizákkal szemben

- EU-s megállapodás

Ezzel szemben növelheti a gyengülés kockázatát:

- Az energiaárak esetleges újbóli növekedése

- Egy esetlegesen kilátásba helyezett kamatcsökkentés, és a kamatelőny vártnál nagyobb csökkenése

- Az EU-s források csúszása

- Technikai kép alapján egy korrekció valószínűsége

Összességében viszont a fenti erősödést támogató tényezők látszólag szépen megjelentek az árfolyamban, miközben a kockázatokról némielg elfeledkezett a piac a nagy kamatelőny közepette. Alighanem a jegybank nem fog újra látványos fordulatot hozni a kamatpályát és a döntéseket illetően, de azért már közeledhet az időpont, amikor a túlerősödő forint a gyengébb gazdaság következtében problémás hatásokat okozhat az export kapcsán. Egyelőre még az infláció és a fogyasztás az érzékenyebb témák, de az egyensúlyi pont azért nagyobb eséllyel megváltozhat a következő hónapokban, itt pedig meg a kamatelőny csökkentése lehet napirenden, ami a forint árfolyama kapcsán is felfelé mutató kockázatot jelent.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – megfelelési teszt kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.