Sokat erősödött a fundamentális kép a Richternél az elmúlt hónapokban, a gyorsjelentések alapján a bevételek és a profit is dinamikusan bővült. Ebben persze szerepe van a forint miatt erősödő exportbevételeknek is, ugyanakkor a Vraylar is nagyon jól teljesít, a következő években pedig dacára a globális gazdasági kihívásoknak összességében azért erős eredménytermelést várunk a cégtől. Korábbi modellünket így frissítettük, fair érték becslésünk pedig a fentiek hatására 9900 forintra emelkedik, ami jócskán meghaladja a mostani szinteket.

Kimondottan érdekes helyzet áll fenn a Richternél, mivel az idei évben a pénzügyi és fundamentális teljesítmény igen erős volt a gyorsjelentés alapján, az árfolyamban azonban ez mégsem tükröződik. A részvény még 8600 forint környékén kezdte meg az idei évet, azonban jelenleg csak 7500 forint körül jár, vagyis érezhetően visszacsúszott.

Persze értelmezhető úgy is a fenti folyamat, hogy a Richter alapvetően 15 százalékot gyengült egy nagyon negatív piaci környezetben, a BUX visszaeséséhez képest pedig ez még mindig kedvezőbb, illetve a nemzetközi piacon is inkább nagyobb mínuszokat lehetett látni az idei évben. A Richter tehát egyszerre jelent kedvező számokat a jelentéseinél, egyszerre gyengül a tőzsdén, és egyszerre teljesít valamelyest felül is, szóval meglehetősen érdekes a kép.

A mostani elemzésben így korábbi modellünket felülvizsgáljuk, és frissítjük előrejelzéseinket a céggel kapcsolatban. Persze fontos kiemelni, hogy a 2022-es évből egyelőre még csak az adatok fele ismert, ugyanakkor ettől függetlenül is 2027-ig tettük közzé friss prognózisunkat a céggel kapcsolatban.

Erős bevételnövekedés jöhet

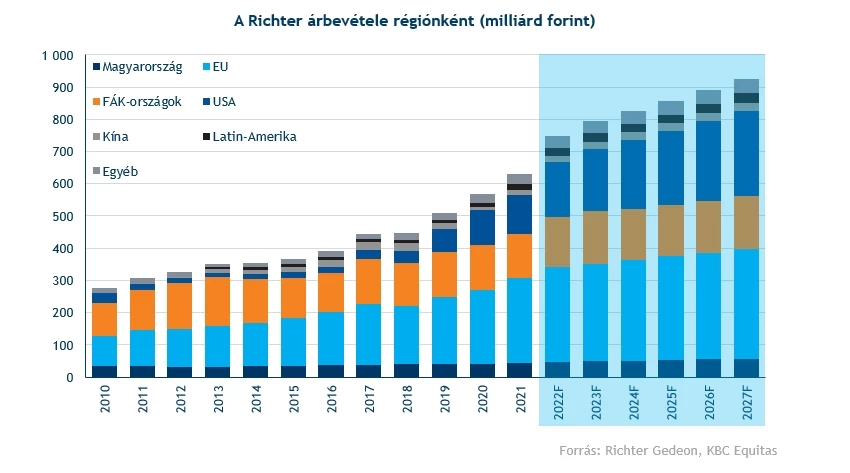

Talán a legfontosabb, illetve már az elején fontosnak tartjuk kiemelni, hogy a Richtertől összességében érezhető bevételnövekedést várunk a következő években is. A 2020-as 566, illetve a 2021-es 631 milliárd forint után már most látható az, hogy majdnem 700 milliárdra sikerült javítani a gördülő 12 havi számoknál, holott az év második fele még nem is ismert. Nyilván a tavalyi első negyedéves bázis nem volt magas, ugyanakkor a növekedési ütem 20 százalék körül van éves szinten, amiben persze a gyengülő forintnak is szerepe van, az export kapcsán.

Várakozásunk szerint a következő évek átlagában ez a fejlemény tovább segítheti a Richtert, ugyanakkor jóval enyhébb hatásokra számítunk. A forint gyengülése az euróval és a dollárral szemben igen látható mértékű volt az utóbbi időszakban, az inflációs trendekre pedig célszerűen a jegybanknak is reagálnia kellett, így a forint stabilitása is fontosabb szerepet kaphat a következő években. Amennyiben az EU-s pénzek körüli bizonytalanság is csökkenne, úgy alighanem a forint is további stabilitást kaphat, így a következő évek átlagában csak 2 százalék körüli pozitív devizahatást várunk a cég értékesítésére jellemző főbb devizamixhez képest.

Ez persze már önmagában is segítheti az értékesítést, ugyanakkor a globális gazdasági kihívások közepette azért nincsenek könnyű helyzetben a defenzívnek számító gyógyszeripar szereplői sem. A generikus gyógyszerek piacán már régóta láthatóak a kihívások, a költségvetések helyzetének változása pedig nem feltétlenül mutat a nagyobb egészségügyi támogatások és szubvenciók irányába, legalábbis rövid távon. A bevételek így a 2024-es évtől konzervatív várakozásaink szerint inkább csak enyhe emelkedést mutathatnak majd, ugyanakkor a 4-5 százalékos növekedési ütem egyáltalán nem számítana rossznak. A főbb régiókat illetően persze vannak különbségek:

- A magyar piacon a korábbi évekhez hasonlóan enyhe növekedést várunk, de a bevételek szempontjából a hazai bevételek súlya továbbra is igen alacsony maradhat.

- Az európai bevételek növekedési üteme is hasonló mértékű lehet, amit rövid távon az Evra értékesítés is megdobott, hosszabb távon viszont a régiós piacokon azért alacsonyabb növekedéssel számolunk.

- A FÁK-országok bevételei igen összetettek, az orosz bevételek az erős rubel miatt forintban igen kedvezően alakulnak, de a jövőt illetően nagy a bizonytalanság, nem csak a rubel, de az orosz gazdaság kapcsán is. Feltehetően a növekedési ütem a jövőt illetően igen alacsony lehet majd forintban számolva, ráadásul az ukrán bevételek tekintetében is érezhető visszaesés történt, és rövid távon aligha várható a látványos visszapattanás.

- Az amerikai piacon viszont igen erős teljesítményre van kilátás, az újabb indikációk a Vraylar bevételeit is megnövelhetik az évtizedben, ráadásul a dollár is igen sokat erősödött. A növekedés kapcsán így az USA piacára vagyunk a legoptimistábbak, és a bevételeken belüli súly akár a 30 százalékot is megközelítheti. A Vraylar dinamikus értékesítési számai még hosszú évekig segíthetik a Richtert, egyelőre tehát ez az egyik legfőbb növekedési sztori.

- Az egyéb piacokon lévő bevételek (Kína, Latin-Amerika, stb.) alapvetően erősek voltak az utóbbi negyedévekben, Kínában pedig a visszapattanás nem volt jelentéktelen. Ugyanakkor a globális kihívásoknak itt is lehet negatív növekedési hatása, illetve a kínai gazdasággal kapcsolatban további kockázatokat is lehet azonosítani. Drasztikus bővülésre tehát egyelőre nem számítunk.

Összességében elmondható, hogy a globális gazdasági kihívások a következő időszakban (években) érezhetően negatívan érintik majd a vállalati szektort, így a gyógyszergyártókat is. A Richter kapcsán ugyanakkor nem számítunk arra, hogy a bevételeknél ez érdemi visszacsúszással jár majd, ugyanakkor a forint várható stabilizációja, és az idei év pozitív hatásainak kifutása után már enyhébb növekedési ütemre készülünk.

Persze az új termékek/termékportfóliók megszerzése erőteljesen átírhatja a növekedési számokat, a Richternél pedig továbbra is cél, hogy a növekedést ilyen módon is elősegítsék, például a nőgyógyászat területén tervezett specializáció kapcsán. Ezek a modellben persze nehezen előrejelezhetőek, de a későbbi cash-flow előrejelzés, illetve a jelenlegi készpénzállomány alapján vélhetően lesznek még bejelentések a következő években, melyek idővel magasabb növekedéshez vezethetnek, illetve részvényesi szempontból is értékteremtőek lehetnek.

Stabil profit

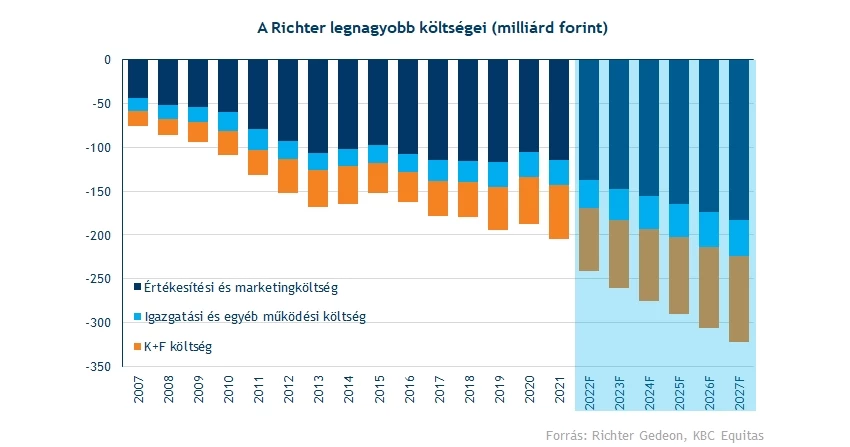

Miközben a Richter bevételeinél további érezhető növekedést várunk a következő években, addig vélhetően a marzsok területén is kedvező hírek jöhetnek. A Vraylar bevételei értelemszerűen jelentősen javítják a csoportszintű számokat, ezek súlyarányának növekedése pedig segíti a bruttó marzsok javulását is. Nagy növekedésre persze nem készülünk, ugyanakkor a tradicionális szegmensben lévő marzsok kapcsán egy komoly eróziót láthattunk az elmúlt években, ez a mostani szinteken jó eséllyel stabilizálódhat.

A bruttó eredmény így összességében a bevételeknél is jobban erősödhet, és 2022 után is évi 5-6 százalékkal erősödhet majd. Ez főleg azért nagy eredmény, mert idénre 425 milliárd forint feletti bruttó eredményt várunk, miközben például 2019-ben még a 300-at sem sikerült elérni. Az első félév alapján már közel a 400 milliárd forinthoz a cég a 12 havi adatokat nézve, vagyis nem tűnik lehetetlennek a szint elérése.

Az operatív kiadások ennél magasabb szinten erősödhetnek, mivel arra számítunk, hogy az értékesítési kiadásokat fel kell majd pörgetnie a cégnek a gyengébb környezetben. Pár éve bevételarányosan még jóval nagyobb szinteket lehetett látni, ami bár a pandémia miatt alapvetően lecsökkent, valamelyest már emelkedést várunk, noha a korábbi szinteket a nagyobb mérethatékonyság és bevételek miatt azért aligha érik majd el. Az egyéb költségeknél inkább a bevétellel arányos növekedés jöhet majd, ugyanakkor a K+F kiadások vélhetően pörögni fognak majd a jövőben is, és az előző negyedévekhez hasonlóan emelkedő pályán mozoghat.

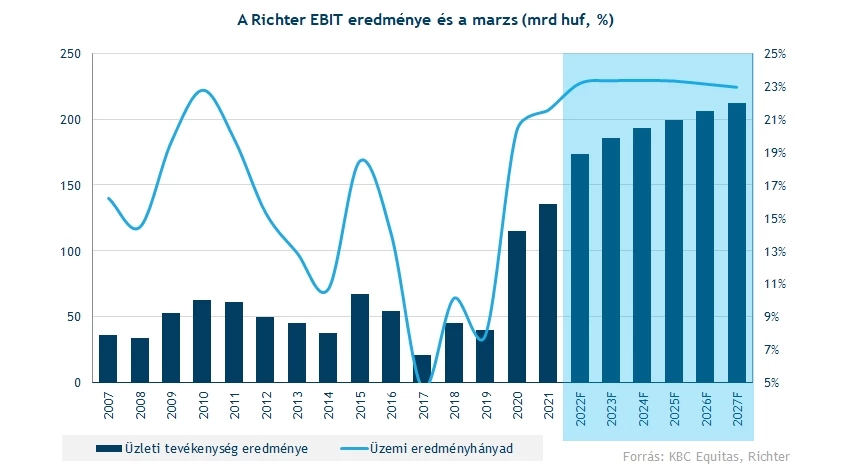

A fentiek függvényében viszont a Richter így látványosan növelheti majd az üzemi eredményt az előttünk álló időszakban is, ráadásul a 20 százalék felett lévő marzsok vélhetően stabilizálódhatnak a gyengébb gazdasági időszakban is. Magasabb szinteket viszont annak ellenére sem igazán várunk, hogy a bevételek növekedhetnek, és a Vraylar súlya is növekedhet az értékesítési mixen belül, javarészt a fentiek miatt. Az üzemi eredmény viszont idén már így is 170 milliárd forint felett lehet, míg a következő években lassan 200 milliárd forint fölé is javulhat, évi néhány százalékos növekedés hatására.

A pénzügyi soron persze idén jelentős pluszok keletkezhetnek, de összességében a következő évek átlagában inkább vegyes hatások jöhetnek már. Emiatt látványosan ezen a soron nem számítunk az eredményt eltorzító számviteli hatásokra, így javarészt a fenti trendek érvényesülését várjuk a nettó soron is.

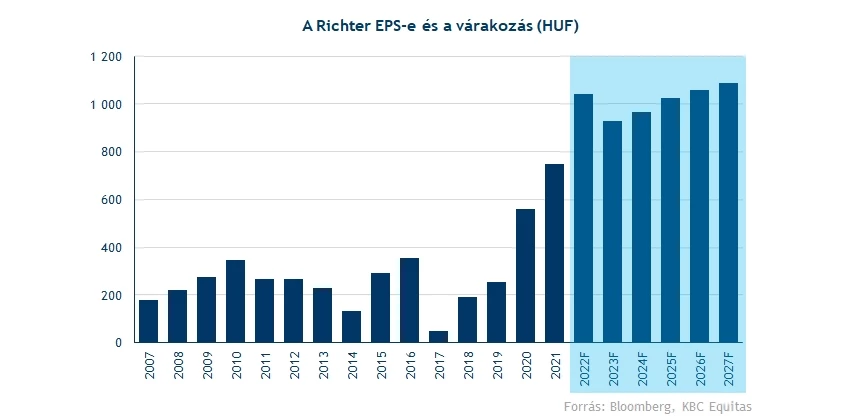

Az idei várhatóan igen magas nettó eredmény után így jövőre már normalizáltabb számot kaphatnak a befektetők, és vélhetően a következő évek átlagában is 1000 forint körüli EPS eredményre lehet kilátás. Ez főleg azért lehet igen pozitív, mert az idei egyszeri kiemelkedő eredmény javarészt a következő években is fennmaradhat, holott inkább negatívabb makroforgatókönyvekkel számoltunk, ezért összességében konzervatívnak érezzük saját becsléseinket.

Mennyit ér a részvény?

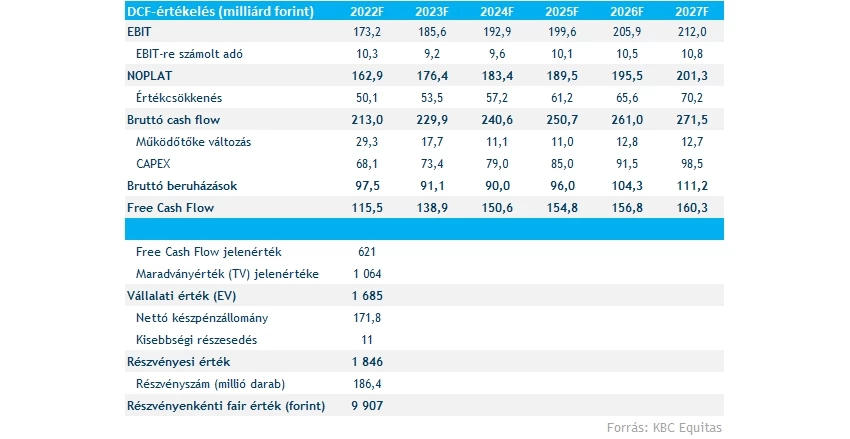

A fentiekből tehát egy várhatóan megfontoltan, stabilan növekvő vállalat képe tárul elénk, a Richter pedig alapvetően a gyengébb gazdasági időszakban is képes lehet erre a teljesítményre. A készpénzáramlás így elméletileg folyamatos és stabil lehet majd, éves szinten pedig 100 milliárd forint közeléből 150-160 milliárd forintra növekedhet a cash-flow a következő években.

Az elmúlt időszakok és a mostani időszakra vonatkozó becsléseink alapján 3 százalékos további növekedéssel számolunk, miközben a tőkeköltség szintén növekedett az előző időszakhoz képest globálisan is, látva a kamatkörnyezet változását. A mostani hozamszintekhez képest viszont hosszú távon talán márt nem várható drasztikus hozamemelkedés, sokkal inkább normalizáció, ami a vállalati tőkeköltségek szempontjából is fontos esemény.

Fair érték becslésünk így 9900 forintra emelkedik a Richternél, ami javarészt a fentebb is említett pozitívabb fundamentális képnek köszönhető, a cég alapvetően nagyobb bevételi és profitszámokat produkált az elmúlt időszakban, továbbá képes ellensúlyozni a tőkeköltségek globális változásának negatív hatásait. Ez alapján tehát több mint 35 százalékkal érhet többet a részvény becslésünk alapján, persze fontos kiemelni, hogy ezek hosszú távra vonatkozó becslések, de a többi elemző is nagyjából hasonló értéket becsül a Richter részvényére, vagyis a konszenzus viszonylag egységes.

Külön érdemes kiemelni a Vraylar és a Reagila készítmények hatásait, melyek becslésünk alapján 5200 forintos fair érték hatással bírhatnak. Ki kell emelni, hogy kimondottan konzervatív feltételezésekkel éltünk, hiszen a különböző indikációk kapcsán a várható csúcs bevételi év (peak sales year) bevétele igen eltér az elemzői becsléseknél, vagy akár az amerikai partner AbbVie-nél. A fentiekből viszont látható, hogy a jelenlegi 7600 forintos árfolyam mellett igen kevés értéket tulajdoníthat a Vraylaron kívüli szegmensnek a piac, ami véleményünk szerint nem feltétlenül indokolt, noha kétségkívül kockázatot is jelent a részvényesek számára a 2029-ben lejáró szabadalom miatt.

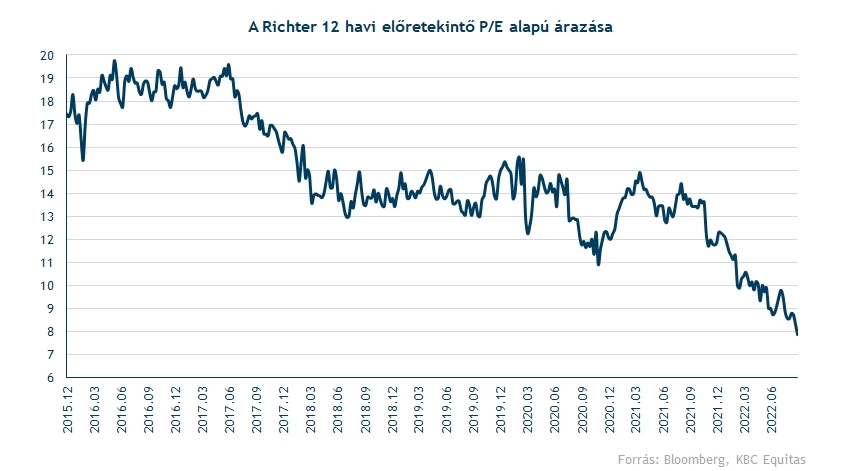

Milyen értékeltség adódik ebből?

A fentiekből látható, hogy a mostani 1000 forint körüli EPS-várakozás a következő időszakokra nézve nagyjából 7-7,5 körüli P/E rátát jelentene. Ez a jelenlegi magyar BUX értékeltséghez, vagy éppen a Richter historikus értékeltségéhez képest alapvetően nem számít magasnak, mivel a múltban ennél jóval magasabb szinteket is lehetett látni. Összességében a 10 körüli P/E ráta sem lenne magas a múltbeli adatok alapján, így a fentebb is említett 9900 forintos fair érték becslés ez alapján sem tűnik indokolatlannak, miközben még az elmúlt 3 év átlaga is 12,5 körüli P/E rátát ad ki.

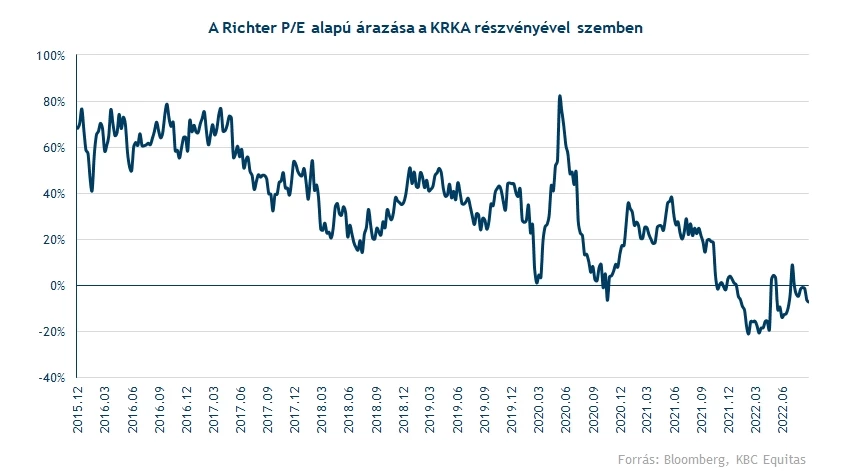

Jól látható ez a versenytársaknál is, mivel alapvetően a Krka részvényével szemben már komoly diszkont alakult ki a Richternél. Az elmúlt években itt sem ez volt a helyzet, átlagosan 15 százalékos volt a prémium mértéke, ha ezzel számolunk minden mást változatlannak feltételezve akkor is 9,5-10 körüli P/E rátát kellene kapnunk.

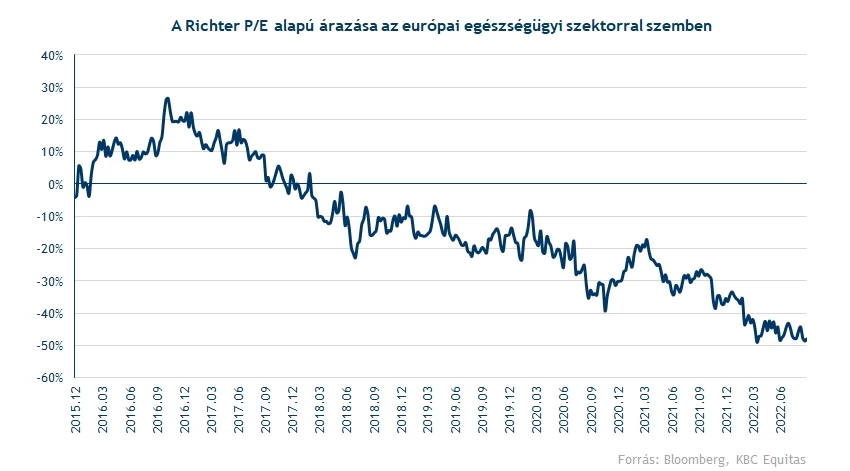

Végezetül megnézhetjük az európai versenytársak helyzetét is, ahol persze komoly diszkontot lehet látni. Ez persze már az Esmya 2017 végi bejelentései óta alapvetően így van, de az elmúlt években itt is jelentősen megnőtt a diszkont mértéke, 50 százalékra hízott a korábbi évekre jellemzői 25 százalék közeli szintekről. Ha ezzel számolnánk most is 11 körüli P/E rátát láthatnánk.

Összességében tehát jelentősen lecsökkent az értékeltség, az árfolyam visszaesése a fundamentumok változásával ellentétesen zajlott le, vagyis az értékeltség jelentősen javult. A korábbi prémiumok diszkonttá változtak, és a több éves átlagok alapján 9,5-10-11-12 körüli értékeltség is reális lenne, nem pedig a mostani 7,5 körüli szintek. Ebben szerepe lehet az orosz-ukrán kitettség miatti bizonytalanságnak is, de véleményünk szerint a piac ezt nem feltétlenül árazza be helyesen, a konszenzus és saját fair value becslésünk alapján így a 10 körüli P/E ráta sokkal indokoltabb lenne a mostani helyzetben is.

Milyen a technikai kép?

A Richter technikai képére nézve látható, hogy a fentebb említett modellezési és fundamentális információk egyelőre nem épültek be az árfolyamba. Alapvetően elmondható, hogy 2021 elején, illetve később 2021 második felében is jó formában volt az árfolyam és relatíve sokat tudott javulni, az idei évben látható gyengébb periódus viszont alaposan elrontotta a helyzetet. Bár nyár közepén volt egy visszapattanási kísérlet, alapvetően nem tudott erőt mutatni a papír, ahogy az általános hangulat is tovább gyengült.

Az külön negatívum, hogy a részvény az 50 napos mozgóátlagon túl már a 200 napos mozgóátlagot is letörte, vagyis technikailag is egy negatívabb momentum uralkodik. A támaszokat összességében így 7000-7200 forint környékén lehet azonosítani, ami egyelőre nincs túl messze, vagyis akár a szintek eléréséről is fordulhatna a Richter.

Az ellenállásokat is lehet azonosítani, noha a fair érték becslésünk esetleges eléréséig még számtalan szintet kellene áttörnie a papírnak. Az első igazán komoly ellenállás 8500 forint környékén lehet, ami a nyár során jelentett csúcsokat, de a 2021-es csúcsok is csak 9200-9300 forintnál valósultak meg. Egyelőre tehát hiába érhet többet a részvény, a jelenlegi piaci körülmények között ez nem tud megjelenni az árfolyamban, és a felfelé történő megindulásnál is sok ellenállást kellene legyőzni. Ettől függetlenül hosszabb távon továbbra is igen izgalmas szinteken jár a papír, a fent részletezett fundamentális hátszél kedvező lehet, ha pedig a magyar részvények megítélése is javulna a piacon, akkor a Richter is látványosan profitálhatna abból.

A Richter napi grafikonja (2022.09.29. 10:00)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – megfelelési teszt kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.