Nem hozta a várakozásokat negyedéves jelentésével a Walmart, az idei év egyik felülteljesítő részvénye így jelentős csökkenéssel nyithat. A bevételre ugyan nem lehetett panasz, de profitsoron visszaesett a cég, jelentős csalódást okozva, és a menedzsment is jóval pesszimistább előrejelzést tett közzé a korábbi becsléséhez képest. Az összkép így egyértelműen negatív, amely a negyedéves jelentését holnap publikáló versenytárs Target számára sem biztató.

Jelentősen felülteljesítő volt a kiskereskedelmi szektor az elmúlt időszakban, erről múlt heti elemzésünkben is írtunk, illetve már márciusban is kiemeltünk több, a jelen környezetben is érdekesnek tűnő diszkontláncrészvényt. A háború hatásai, a gazdasági lassulás és az emelkedő infláció az alapvető cikkek kereskedelmére csekélyebb hatással van, így a befektetők és az elemzők is optimisták lehettek ezzel a szektorral kapcsolatban. Így az átlagosnál is nagyobb várakozás övezi az ezen a héten érkező nagy amerikai kiskereskedelmi vállalatok gyorsjelentéseit. Ma délután a lakberendezési cikkekre fókuszáló Home Depot ugyan pozitív meglepetést okozott, viszont a talán még jobban várt Walmart-jelentés csalódást keltett, és ez a szektortárs Target és Costco jelentései előtt sem jó előjel.

A csalódást egyértelműen az EPS okozta, az előző negyedévben (amely a cég 2023-as üzleti évének első negyedéve) 1,3 dolláros részvényenkénti tisztított nettó profitot értek el, miközben az elemzői konszenzus 1,48 dolláros eredményre számított, és egy éve még 1,69 dollárt sikerült realizálni. Ennél is nagyobb baj, hogy az EPS-előrejelzést is visszavágta a menedzsment, az új becslés szerint idén 1 százalék körüli mértékben csökkenhet a mutató, miközben korábban még 5 százalék körüli növekedést jeleztek előre, a második negyedévben pedig stagnálhat, vagy csak enyhén emelkedhet az EPS.

Na de mi történt a háttérben, amely ekkora fordulatot okozott? A menedzsmentet is meglepte a profit visszaesés, a jelentésben azt közöltek, hogy a vártnál nagyobb költségoldali nyomással szembesültek, amely komoly nyomást helyezett a cég marzsaira. A megemelkedő infláció egyes elemzői várakozásokkal szemben nem volt kedvező a cég számára, az értékesített termékmix is kedvezőtlen irányba tolódott, a beszerzési költségek jelentősen megemelkedtek, és komoly bérnyomással is szembe kellett néznie a vállalatnak. Nagy változás a trendekben pedig az üzleti év hátralévő részében sem látható egyelőre.

A működési eredménysoron a teljesítmény így nem sikerült jól, 5,3 milliárd dolláros profitot értek el, amely 23 százalékos csökkenés egy év alatt. A működési költség/bevétel hányad így 45 bázisponttal megemelkedett, főképp a magasabb bérköltség miatt. Az új előrejelzés pedig már 1 százalékos csökkenést becsül idénre, pedig februárban még 3 százalékos növekedést várt a menedzsment.

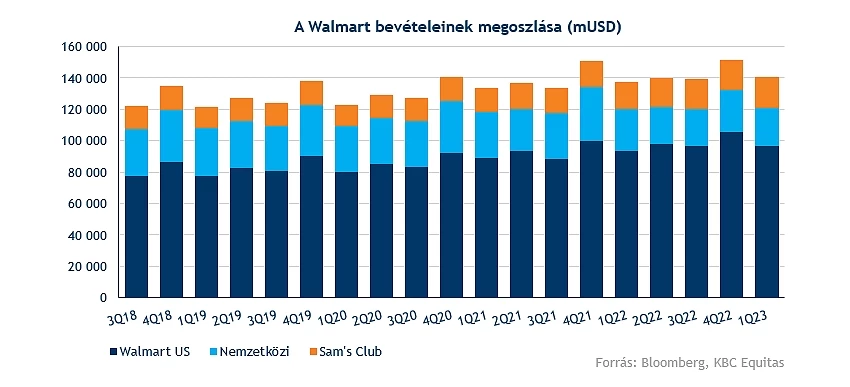

A befektetők csalódását csak csekély mértékben enyhíti, hogy bevételoldalon azért elég jól teljesített a cég. Ebben nyilván az inflációnak is jelentős szerepe lehetett a magasabb értékesítési árak miatt. A cég bevétele egy év alatt 2,4 százalékos növekedéssel 141,57 milliárd dollárra ugrott, ezzel felülmúlták a 139,09 milliárd dolláros konszenzust is. Negatív hatással voltak a devizahatások és az üzletbezárások is, főképp a nemzetközi szegmensben, ahol a bevétel 13 százalékkal esett vissza. A Sam’s Club esetében viszont 17,5 százalékos, a Walmart US esetében pedig 4 százalékos növekedést sikerült elérni.

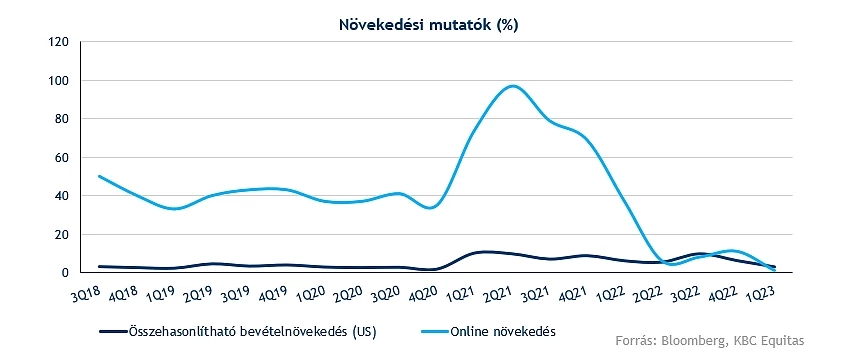

Az összehasonlítható növekedéseket is érdemes megvizsgálni, amelynél kiszűrik az üzemanyag-értékesítést, és a legalább 13 hónapja nyitva lévő amerikai üzleteket veszik figyelembe. Ebben a 2 százalékos konszenzust meghaladó 3 százalékos növekedés látszódik, de két év alatt már 9 százalékos a növekedés. A Sam’s Club esetében kiugró a bővülés, 10,2 százalékos javulás tapasztalható egy év alatt. Itt a tagsági díjbevételek 10,5 százalékos növekedése is segített. A menedzsment az üzleti évre szóló összehasonlítható bevételnövekedési előrejelzését a korábbi 3 százalékos becslés után 3,5 százalékra növelte. Az online értékesítés járvány alatt tapasztalható kiemelkedő növekedése viszont lelassult, az elmúlt negyedévben már csak 1 százalékos volt a dinamika.

Összességében tehát a mai jelentésnek egyértelműen negatív a kicsengése, főképp úgy, hogy optimista várakozások övezték a szektor kilátásait. A februári gyorsjelentés után még a menedzsment is sokkal optimistább volt, akkor úgy tűnt, hogy a cég sikeresen menedzseli a kihívásokat és a magas inflációs környezet is kedvező lehet. A mai jelentés azonban nem ezt mutatja, és ez kedvezőtlen előjel lehet következő napok során érkező szektortárs Costco és Target jelentései előtt, amelyeknek szintén mínuszban áll az árfolyama nyitás előtt.

Elromolhat a technikai kép

A Walmart részvénye április végéig kiemelkedő volt a tőzsdén, 160 dollár fölött új történelmi csúcsra is került az árfolyam. Azonban az utóbbi hetekben már korrekció zajlott a grafikonon, és az árfolyam 148 dollár körülre süllyedt vissza. A csalódást keltő jelentés után ma folytatódhat a visszaesés, a nyitás előtt 6 százalék körüli mínuszban áll az árfolyam.

Így várhatóan a 147 dolláros támasz és az 50 hetes mozgóátlag alatt nyithat az árfolyam, ezzel elromolna a technikai kép is. Ráadásul az MACD indikátor is közel áll már egy eladási jelzéshez a heti grafikonon. Viszont a 2018 vége óta húzódó emelkedő trendvonal még támaszt képezhet, ahogy februárban is, és a 135 dolláros szint is védelmet nyújthat még az alatt. A 154 dolláros ellenállás vagy akár a 160 dollár fölötti csúcs megcélozásához azonban nagy pozitív fordulatra lenne szükség.

A Walmart heti grafikonja (2022.05.17. nyitás előtt)

A Walmart értékeltsége jelenleg nem annyira kiugró, az előretekintő P/E ráta 21 körüli, ez egybeesik az ötéves átlaggal. Az elmúlt kétévhez képest pedig még mérséklődött is a mutató, amely leginkább az eredményvárakozások emelkedésének köszönhető. Az elmúlt pár hónapban azért jelentősen megemelkedett a prémium az S&P 500 indexhez képest, jelenleg már 26 százalékkal drágábbra értékelik a papírt a P/E mutató alapján. Ez is a részvény elmúlt időszakban mutatott felülteljesítését mutatja. Az elemzők nagy többsége optimista a részvényre, habár a gyenge jelentés után nem lenne meglepő akár célárcsökkentés sem az elemzőktől. A célárak átlaga 164,7 dollár, ez a tegnapi záróárnál 11 százalékkal magasabb.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – megfelelési teszt kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.