Gyenge negyedévet zárhattak az amerikai vállalatok, így az előrejelzések alapján profitcsökkenésre van kilátás az S&P 500 komponensek nagy részénél. Az továbbra is látható, hogy az energiaszektor húzhatja fel az index eredményességét, a szektor teljesítménye nélkül jelentős, 6,7 százalékos EPS visszaesésre van kilátás. Az európai porondon jobb lehet a helyzet, a gyenge dollár is pozitív hatásokat eredményezhetett egyes cégeknél, de így is nagyobb mértékű fékezés várható. A jövőbeli kilátások, előrejelzések alakulására is legalább annyira figyelhetnek a befektetők, mint a negyedéves számokra.

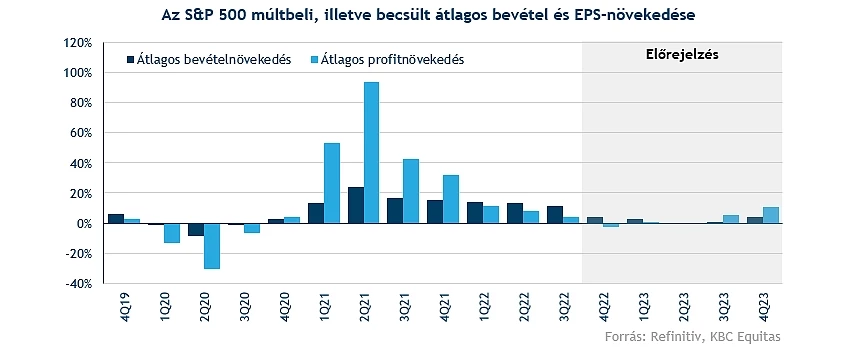

A tavalyi év utolsó negyedéve hozhatta el a negatív fordulatot, hiszen az elemzők 2 százalék feletti EPS visszaesést várnak átlagosan az S&P 500 komponensek esetében. Utoljára a koronavírus okozta hatásoknak köszönhetően 2020 harmadik negyedévében láthattunk éves alapon csökkenést, ezt követően éles fordulat vette kezdetét, és jelentős mértékű növekedés játszódott le a piacokon két év alatt.

Hogy áll a piac?

Az új év első felében a vállalatok jelentései mellett a gazdasági helyzet alakulására is fókuszálhatnak a befektetők. Várhatóan a kamatemelések sora még folytatódhat, emellett a Fed jelezte, hogy kamatvágásban egyelőre ne reménykedjenek a befektetők, habár a piac jelenleg alacsonyabb kamatpályát árazhat, ez adhatott némi lendületet az év eleji emelkedésnek. Egyelőre több elemzőház is további korrekciót prognosztizál a piacokon az év első felében még, bár ezt követően emelkedést várnak már az elemzők, így az év második fele hozhatná el az igazi fellendülést a piacokon. A jelentési szezont ismét az amerikai bankok, valamint a légitársaságok nyitják meg, a bankszektor várható teljesítményéről részletesebben is írtunk a korábbi elemzésünkben.

Az S&P 500 napi grafikonja (2023. 01. 12. nyitás előtt)

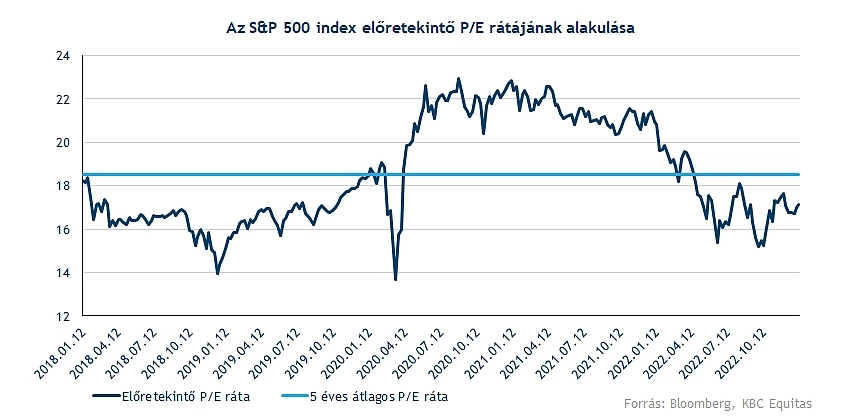

Továbbra is alacsony előretekintő P/E ráta mutatkozik az S&P 500 index esetében, a 16,5-es mutató nem túl magas, így bőven az elmúlt 5 év átlaga alatt helyezkedik el. Érdemes megjegyezni, hogy az alacsonyabb mutatószámok historikusan magasabb előretekintő hozammal párosultak, így a jelenlegi ráta mellett historikus 4-13 százalék közötti évesített hozam mutatkozott 10 éves időperiódusokat vizsgálva.

Gyors visszatekintés

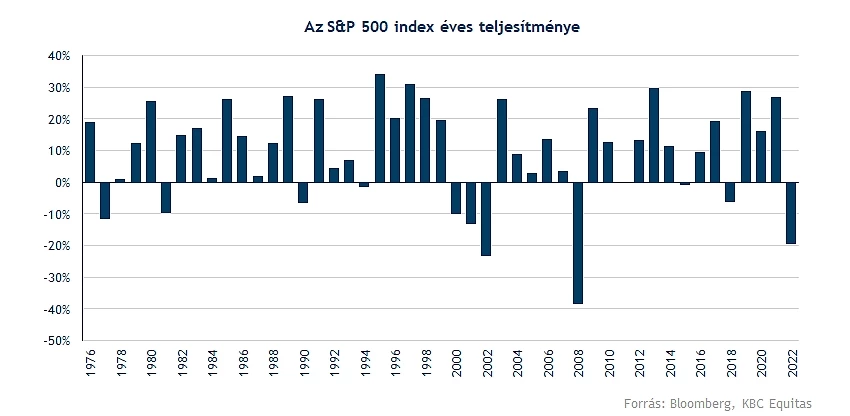

Röviden érdemes kitérni az amerikai részvénypiac tavalyi ármozgására is, hiszen a 2022-es esztendő korántsem a befektetők kedve szerint alakult. Az elmúlt 50 évben mindösszesen 3-szor pordukált a tavalyinál is gyengébb évet az S&P 500 index, legutóbb 2008-ban élhettek át a befektetők a tavalyinál is jelentősebb mértékű vissszaesést. Tehát látható, hogy lenne honnan emelkednie a piacnak, kérdéses, hogy a bizonytalan gazdasági környezetben sikerül-e megtalálni az erőt az indexnek. Az idei évi kilátásokról, a piaci helyzetekről részletesebben is írtunk a múlt héten publikált évindító anyagunkban.

A harmadik negyedéves eredmények sem úgy sikerültek már ahogy azt sokan várták volna, látható, hogy az energiaszektor tudta menteni a menthetőt. A legutóbbi jelentési szezont összefoglaló anyagunkban jeleztük, hogy a neheze még csak most jöhet, hiszen eddig ugyan lassult a növekedés üteme, de a bővülés ténye nem forgott veszélyben, míg most ez is megváltozhat. Szerencsére kellemes meglepetéseknek is tanúi lehettünk, hiszen az egészségügyi, illetve a „staples” szektor szereplői is jól teljesítettek, míg például a kommunikációs szektor mélyen alulmúlta a várakozásokat. Elég csak a Meta, illetve az Alphabet gyenge negyedéves jelentésére gondolnunk, amely nem igazán nyerte el a befektetők tetszését sem.

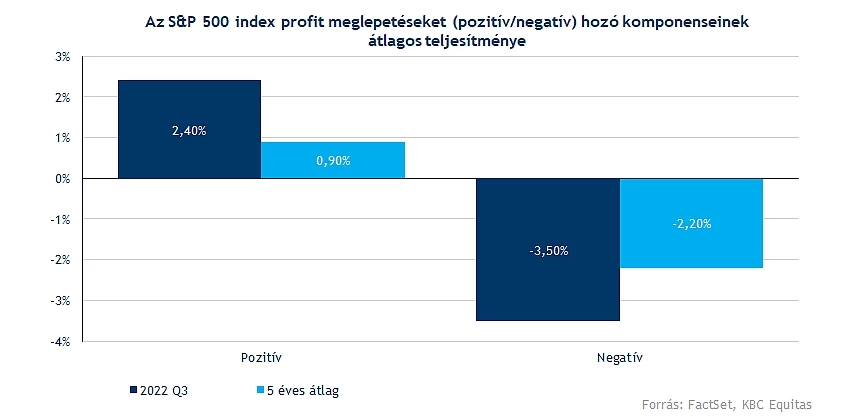

Amit érdemes lehet még kiemelni, hogy láthatóan jóval érzékenyebben reagálnak a befektetők egy-egy jelentésre, mint ahogy azt talán a korábbi időszakokban tették, szinte kézzel tapintható a feszültség és a bizonytalanság a piacokon. A negatív eredmények esetében átlagosan 3,5 százalékot estek a részvények a jelentést megelőző, illetve az azt követő két nap alatt, míg a másik irányban 2,4 százalékos elmozdulás volt tapasztalható. Mindkét esetben jelentős eltérés mutatkozik az elmúlt évek átlagos mozgásához képest, érezhetően érzékenyebbé és törékenyebbé váltak a piacok az elmúlt időben.

Indulhat az új jelentési szezon

Pénteken már az amerikai nagybankok jelentéseire várhatunk, emellett a légitársaságok is a jelentési szezon elején teszik közzé az eredményeiket. A piac egészét tekintve bevételnövekedést várnak az elemzők a negyedévre vonatkozóan, hiszen sok cég a költségek növekedése miatt áremeléseket hajtott végre, amelyek segíthetnek valamelyest áthárítani a fogyasztók felé a terheket. A 4,1 százalékos bevételnövekedés ugyan nem tűnik így sem túl kimagaslónak, hiszen a költségterhek növekedésének hatására a marzsok, és ezzel együtt az eredmények is romlásnak indulhatnak a vállalatoknál. Átlagosan 2,2 százalékos profitcsökkenés várható, amelyre évek óta nem volt példa az amerikai piacokon.

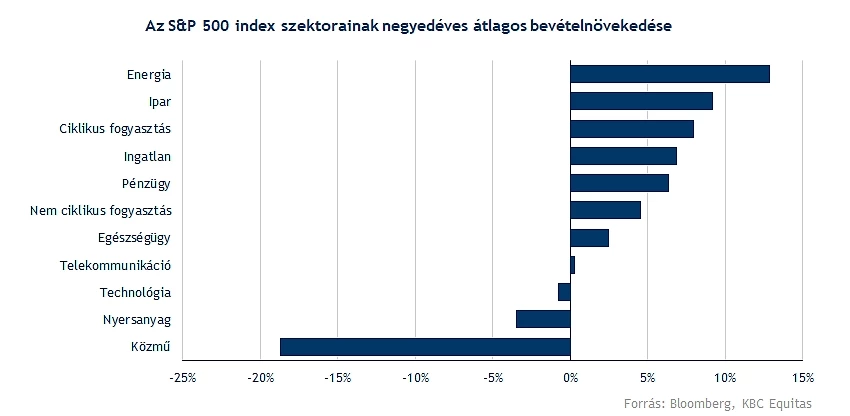

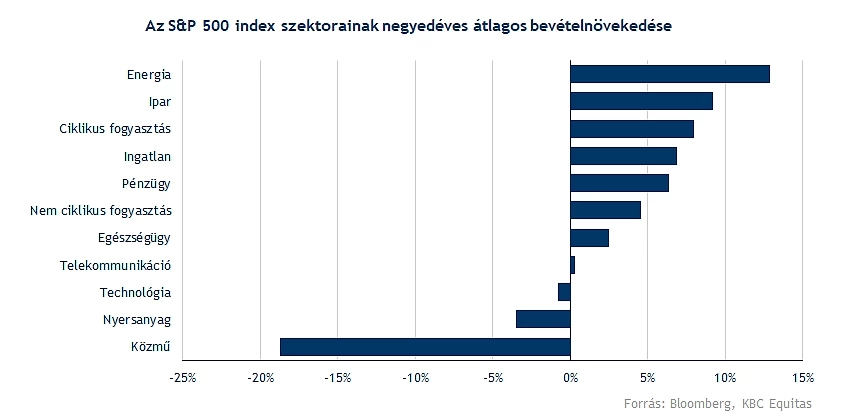

Várhatóan a legtöbb szektor bevételnövekedéssel zárhatta a tavalyi év utolsó negyedéves periódusát, kivételt a közmű, a nyersanyag, valamint a technológiai szektor képezhet. Ezzel szemben a csúcson továbbra is az energia szektor helyezkedhet el, habár látni kell, hogy a korábbi robosztus mértékű javulás valamelyest enyhülhet, hiszen egyre magasabb bázishatással szembesülhetnek a szektor szereplői.

Jól teljesíthet még az ipari szektor is, különösképpen továbbra is a légiipar szereplői mutathatnak felülteljesítést a közeljövőben is. Minimális mértékű bevételnövekedést várnak az elemzők a telekommunikációs szektorban is, itt több vállalat is nagymértékben támaszkodik a hirdetésekből származó reklámbevételekre, amely kapcsán visszaesést prognosztizálnak a szakértők.

Az eredmények terén már közel sem fest túl rózsásan az összkép, hiszen 2,2 százalékos profitcsökkenést vár az elemzői konszenzus, de ha az energiaszektor teljesítményét kivesszük az összképből, akkor 6,7 százalékos visszaesésre van kilátás. Az utóbbi időben nem igazán ehhez voltak szokva a befektetők, habár a legutóbbi negyedéves jelentések is borúsabb képet festettek már. A rövidebb távú kilátások sem túl fényesek, bár az év második felére már javulást jósolnak az elemzők.

Az energiaszektor továbbra is maga viheti a prímet a 65 százalékos növekedésével, amely igencsak szép teljesítményt jelentene, főleg, hogy már az előző év sem sikerült túl gyengén a szektor szereplői számára. Legnagyobb mértékű javulást a finomító vállalatok érhették el, még szeptemberi elemzésünkben jeleztük, hogy a jelenlegi környezet továbbra is kedvező lehet ezeknek a vállalatok számára. Emellett az ipari szektortól is erős eredményeket várhatunk, itt is jelentős, 43 százalékos bővülésre van kilátás.

A kommunikációs szektor nemcsak a bevételek terén, de az eredmények kapcsán is a mezőny hátsó részében helyezkedhet el, így a növekvő költségterhek, valamint a lassuló bevételnövekedés is megtépázhatja a szektor nyereségeit. De a nyersanyagszektor esetében is visszaesés várható, hiszen számtalan nyersanyag esetében konszolidációnak lehettünk tanúi.

Ahogy már korábban is említettük a költségek növekedése ronthatja a társaságok eredménytermelő képességét, így egyre nagyobb mértékű elbocsátásokat jelentettek be, esetleg hajtottak már végre az amerikai óriásvállalatok. Ez hosszabb távon valamelyest enyhítheti a cégek fájdalmát, illetve a Fedet is közelebb hozhatja a céljai elérésében.

Látni kell tehát, hogy érdekes jelentési szezon elé nézhetünk, a negyedéves eredmények mellett a kilátásokra, előrejelzésekre fókuszálhatnak a befektetők. Emellett a gazdasági környezet helyzetét is folyamatosan monitorozhatják a piaci szereplők, így akár a vártnál erősebb gazdasági kilátások és vállalati eredmények nagyobb löketet adhatnának a piacoknak, míg ennek fordítottja éppen ellenkező hatást válthatnának ki.

Európa jobban teljesíthetett

Igen jól zárták az év utolsó hónapjait az európai részvények, éppen a harmadik negyedéves gyorsjelentési szezon előtt érintette idei mélypontjait a STOXX 600 index is, azóta pedig egy 15 százalékos emelkedést láthattunk az index árfolyamában. Jól sikerült alapvetően az európai cégek előző gyorsjelentési szezonja, ezzel együtt pedig a recessziós félelmek is oldódtak, optimista hangulatot teremtve a tőzsdéken.

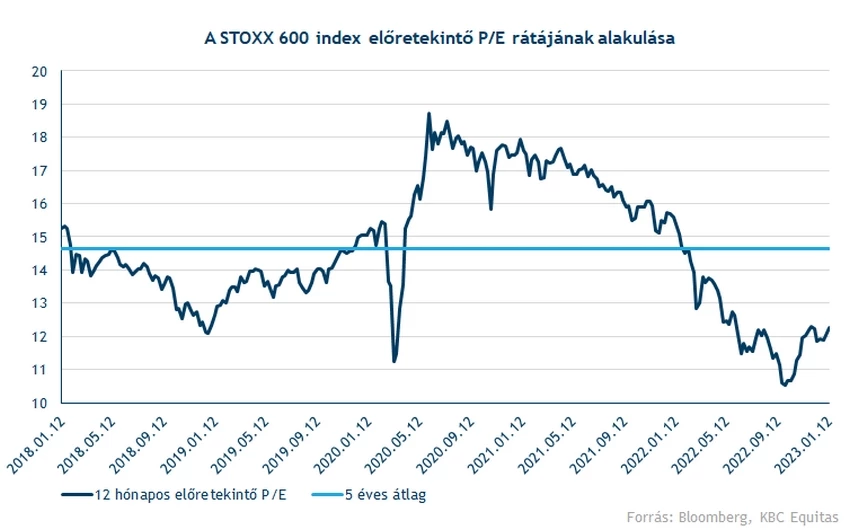

Az erős teljesítmény viszont azzal is járt, hogy már nem annyira alacsony az európai cégek értékeltsége átlagosan. A STOXX 600 előretekintő P/E rátája jelenleg a 12-es szint környékén tartózkodik, magasabban a 3 hónappal ezelőtti 10,5-ös szorzószámnál. Ez még így is alacsonyabb az amerikai cégek értékeltségénél, visszatekintve pedig láthatjuk, hogy utoljára a 2020-as covid válság ideje alatt volt ilyen alacsony szinteken az index P/E rátája.

A jó piaci hangulat a recessziós félelmek enyhülésével magyarázható, több makrogazdasági mutató is javulást mutat, így a „soft landing” szcenárió bekövetkeztére egyre nagyobb az esély. Láthatóan az eurózónában is csökkenésnek indult az infláció, de továbbra is magasabb, mint az Egyesült Államokban, 9,2 százalék volt a decemberi infláció mértéke Európában. Míg Amerikában az év második felére már monetáris enyhítést áraz a piac, addig Európában várhatóan tovább maradhatnak a magasabb kamatok. Christine Lagarde EKB elnök meglepően szigorú hangnemet ütött meg december 15-én, amikor is bejelentette, hogy mennyiségi szigorítást fog folytatni az európai jegybank márciustól a kamatok emelése mellett, látszik, hogy az EKB-nál még közel sem elégedettek az infláció szintjével.

Mindez pedig az eurónak kedvezhet, az erősödés az EURUSD árfolyamán is egyértelműen kirajzolódik, november óta eltávolodott a devizapár árfolyama a paritás szintjétől, az emelkedő trend egyelőre töretlen. Ugyan az erősödő euró enyhíti az inflációs nyomást, teret adva egy lazább EKB-nak, de az európai vállalatok pénzügyi teljesítményében hátráltató tényező lehet. Egyelőre messze van még az EURUSD árfolyama a tavalyi szintektől, így éves alapon még egy pozitív irányú devizahatással számolhatnak a cégek, de ha tovább erősödne az euró, az hosszabb távon negatív hír lehet egyes európai cégeknek. A kamatemelések mellett az is segített az eurónak, hogy enyhültek az európai gazdaságot körüllengő recessziós félelmek, az enyhe télnek köszönhetően nagyobb áldozat nélkül sikerült visszavenni az energiafogyasztást, ami az alacsonyabb gázárakban is megmutatkozik.

Az EURUSD napi grafikonja (2023. 01. 12. 10:00)

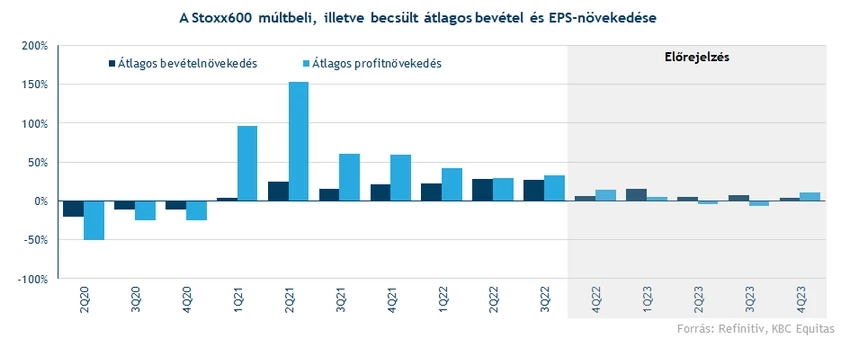

Az EPS-növekedés várakozások viszont már alacsonyabbak a negyedik negyedévre vonatkozóan. 2022 utolsó negyedévére 14,4 százalékos átlagos eredmény- és 6,4 százalékos bevételnövekedést várnak az elemzők, a romló makrogazdasági környezet tehát láthatóan lerontja az előrejelzéseket. 2023-ban tovább folytatódhat a lassulás, de a korábbi előrejelzésekkel szemben már nem számol csökkenéssel a piac bevétel oldalon, viszont az év második felében profit téren így is visszaesést várnak.

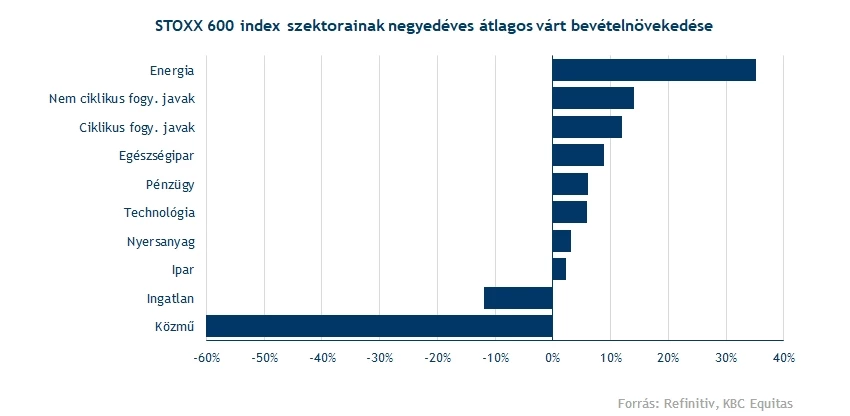

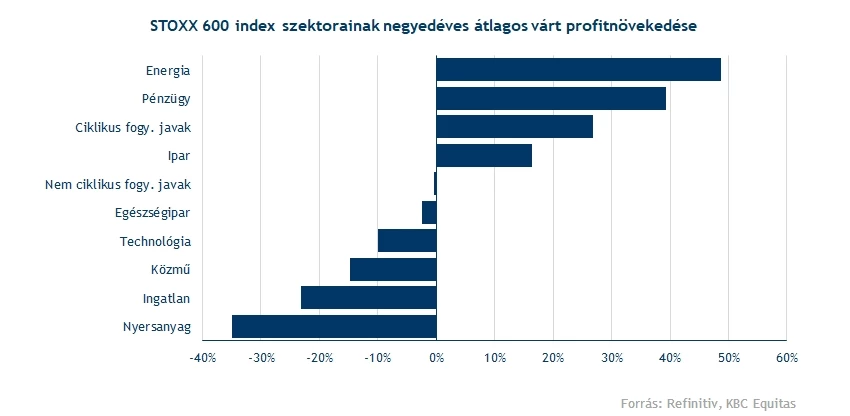

Az olcsóbb európai gáz különösen jó hír a gazdaság energiaéhes szektorainak, például az iparnak is, éves szinten 16,4 százalékos EPS növekedést várnak átlagosan a szektorban. Az enyhébb időjárás viszont nem minden szektornak kedvezett, a közműcégeken kifejezetten nem segít a visszafogott fogyasztás. Emellett az európai államok által bevezetett extraprofitadók tovább rontják az iparág szereplőinek helyzetét, nem meglepő, hogy ebben a szektorban várják az egyik legnagyobb visszaesést profitokban, közel 15 százalékot. Bevétel téren még nagyobb, 60 százalékos eséssel számol a piac, ezzel a közmű lesz várhatóan a sereghajtó szektor Európában.

Továbbra is az energiaszektorban várható a legnagyobb növekedés, a Refinitiv előrejelzése szerint 35 százalékos bevételnövekedés, illetve 49 százalékos profitbővülésre lehet számítani átlagosan a negyedik negyedévre vonatkozóan. A másik kiemelkedő iparág a pénzügyi szektor lehet, a magas kamatkörnyezet kedvező üzleti feltételeket biztosíthat a bankoknak, az előrejelzések szerint 39 százalékos EPS-, illetve 6 százalékos bevételnövekedést vár a piac a szektorban. Az európai bankszektor várható teljesítményéről ebben az elemzésünkben írtunk bővebben.

A banki kamatok emelkedésével viszont visszaesés látható az ingatlanszektorban, nem meglepő tehát, hogy az előrejelzések sem igazán fényesek a szektorra nézve. Csökkenést vár a piac bevétel és profit téren is, az ingatlanpiac láthatóan lassulás jeleit mutatja, de Svédországban például már az alacsonyabb árak is megjelentek. Viszont a STOXX 600 ingatlanszektora már így is igen komoly esésen van túl, ami a szektor értékeltségén is meglátszik, jelenleg 14,5 a 12 hónapos előretekintő P/E rátája, ami bőven az 5 éves átlag alatt van. Látható, hogy a piac elég korán el kezdett számolni az ingatlanszektor lassulásával, érdekes lehet figyelni, hogy a szektor szereplői tudnak-e pozitív meglepetéseket tartogatni.

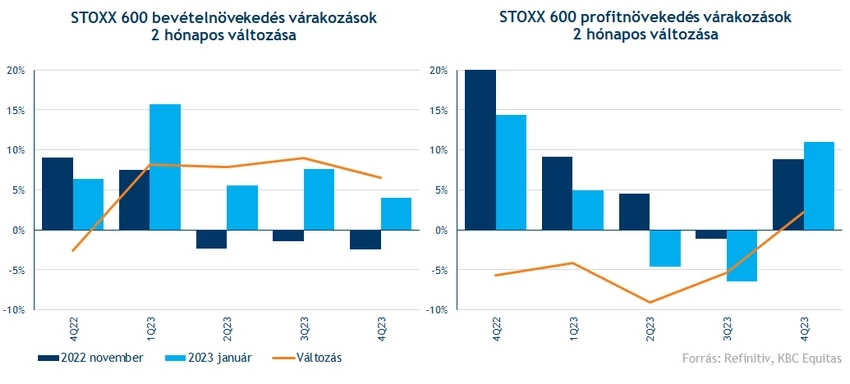

Ugyan a 2023-as bevételvárakozások javultak, viszont az utóbbi hónapokban visszavágták a 2022 negyedik negyedévre vonatkozó előrejelzéseiket az európai cégeket követő elemzők a Refinitiv adatai alapján, bevétel téren közel 2,5 százalékkal, profit tekintetében pedig 6 százalékkal lettek visszavágva a várakozások.

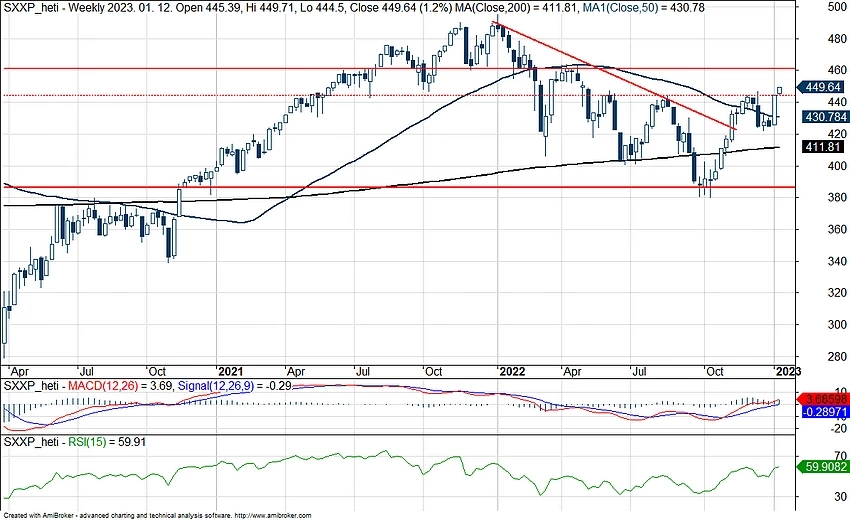

Támaszok helyett inkább az ellenállások tesztelésével próbálkozhatott a STOXX árfolyama, miután sikerült visszapattannia 386 pontos árszintről. Innen egy igen meggyőző emelkedő trendbe került az árfolyam, sőt, a csökkenő trendvonalat még novemberben át is törte az árfolyam. Viszont decemberre már erejét vesztette lendület, a 445 körüli ellenállással nem tudott megbirkózni egyelőre az index. Az viszont egy pozitív fejlemény, hogy az 50 hetes átlagot sikerült áttörnie, megerősítve ezzel a technikai képet.

Tehát relatíve magas szinteken vannak az európai papírok, a tavaly januári csúcshoz képest csupán egy 8,5 százalékos leértékelődés látszódik a STOXX 600 árfolyamában, míg az amerikai S&P 500 index több mint kétszer ennyit esett. A relatíve alacsony várakozások is segíthetik az európai részvények árfolyamát, több pozitív meglepetést hozó gyorsjelentés is előfordulhat.

A Stoxx 600 index heti grafikonja (2023. 01. 12. 10:00)

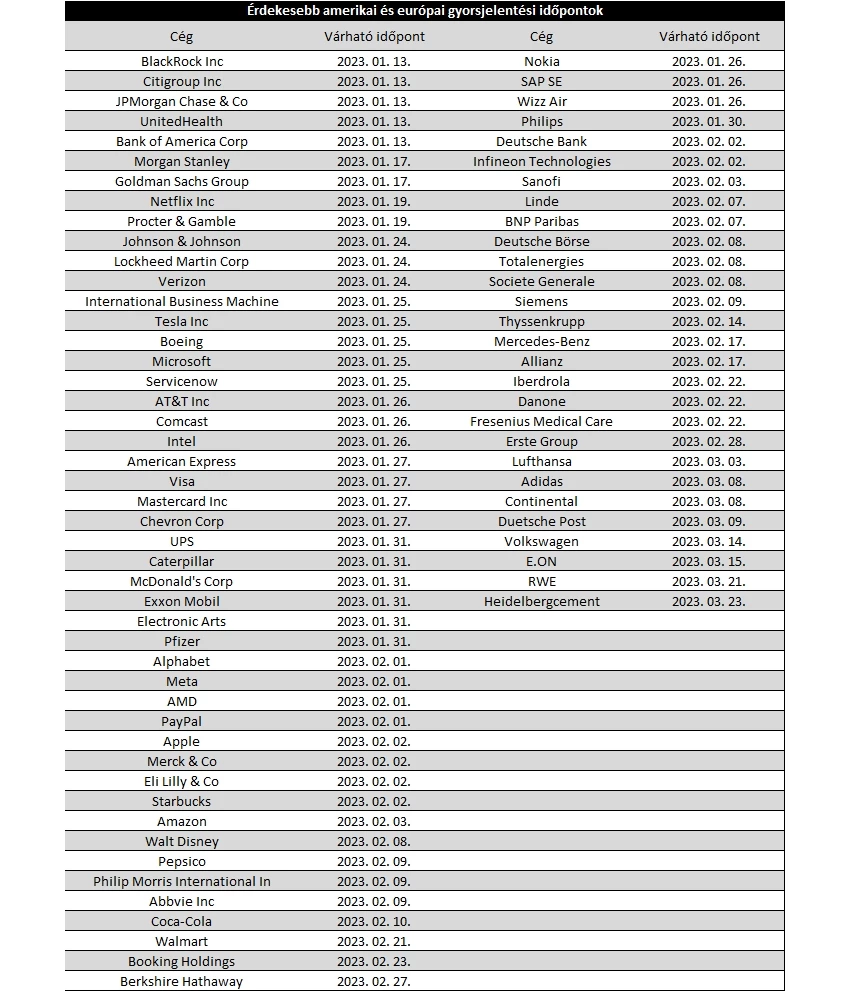

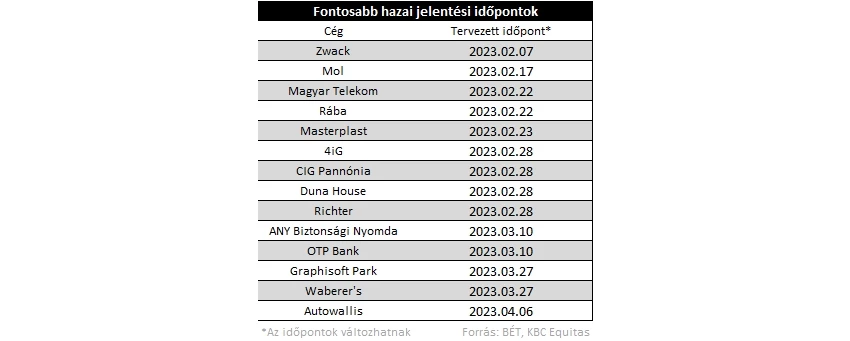

A fontosabb gyorsjelentések időpontjait az alábbi táblázatokban gyűjtöttük össze:

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – megfelelési teszt kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.